Unidad I

Unidad I

También podría gustarte

- La Historia de Condor Travel Es La Historia de Un Grupo de Visionarios QueDocumento23 páginasLa Historia de Condor Travel Es La Historia de Un Grupo de Visionarios QueWilde Lozano ManottupaAún no hay calificaciones

- Plan de Negocio Velas AromaticasDocumento50 páginasPlan de Negocio Velas Aromaticassovisa25% (4)

- Usac - Manuales Administrativos 2014Documento24 páginasUsac - Manuales Administrativos 2014René Alejandro Ortiz EscobarAún no hay calificaciones

- Visión Integral de Riesgos - DeloitteDocumento1 páginaVisión Integral de Riesgos - DeloitteRené Alejandro Ortiz EscobarAún no hay calificaciones

- 1 Unidad 1 Interés SimpleDocumento6 páginas1 Unidad 1 Interés SimpleRené Alejandro Ortiz EscobarAún no hay calificaciones

- Tecnicas y Herramientas de La PlaneacionDocumento17 páginasTecnicas y Herramientas de La PlaneacionRené Alejandro Ortiz EscobarAún no hay calificaciones

- Material Didactico Conta Ii Primer Parcial Jornada Fin de SemanaDocumento38 páginasMaterial Didactico Conta Ii Primer Parcial Jornada Fin de SemanaRené Alejandro Ortiz EscobarAún no hay calificaciones

- Casos Politicas Normas y ProcedimientosDocumento2 páginasCasos Politicas Normas y ProcedimientosRené Alejandro Ortiz EscobarAún no hay calificaciones

- Caso Planeacion El PorvenirDocumento1 páginaCaso Planeacion El PorvenirRené Alejandro Ortiz EscobarAún no hay calificaciones

- Planeación Una Herramienta Fundamental de La AdministraciónDocumento46 páginasPlaneación Una Herramienta Fundamental de La AdministraciónRené Alejandro Ortiz EscobarAún no hay calificaciones

- Doctrina General de La Tributación.Documento15 páginasDoctrina General de La Tributación.René Alejandro Ortiz EscobarAún no hay calificaciones

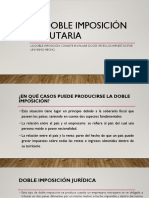

- La Doble Imposición FiscalDocumento19 páginasLa Doble Imposición FiscalRené Alejandro Ortiz EscobarAún no hay calificaciones

- Determinación de La Obligación TributariaDocumento14 páginasDeterminación de La Obligación TributariaRené Alejandro Ortiz EscobarAún no hay calificaciones

- Practica Final Auditoria IIIDocumento1 páginaPractica Final Auditoria IIIRené Alejandro Ortiz EscobarAún no hay calificaciones

- Ejercicio No.2 Mano de Obra 2ADocumento1 páginaEjercicio No.2 Mano de Obra 2ARené Alejandro Ortiz EscobarAún no hay calificaciones

- Laboratorio No. 1Documento2 páginasLaboratorio No. 1René Alejandro Ortiz EscobarAún no hay calificaciones

- Ejercicio No.2 Mano de ObraDocumento2 páginasEjercicio No.2 Mano de ObraRené Alejandro Ortiz Escobar100% (1)

- Anyi Yuliana BorjaDocumento13 páginasAnyi Yuliana BorjaDulce Maria BorjaAún no hay calificaciones

- Biblioteca Digital Manual de Normas y Procedimientos de Crédito AgropecuarioDocumento79 páginasBiblioteca Digital Manual de Normas y Procedimientos de Crédito AgropecuarioMargory Daniela MedinaAún no hay calificaciones

- Trabajo Colaborativo 1 Costos yDocumento27 páginasTrabajo Colaborativo 1 Costos yStharlyn ZuletaAún no hay calificaciones

- Cuestionario ArtesaniasDocumento3 páginasCuestionario Artesaniascanuto dania100% (1)

- Coaching OrganizacionalDocumento139 páginasCoaching Organizacionallaurav.silvajAún no hay calificaciones

- Ejercicio EoqDocumento3 páginasEjercicio EoqHenryRuizAún no hay calificaciones

- Fase 3 - Grupo 41Documento32 páginasFase 3 - Grupo 41lizceth.viviana90Aún no hay calificaciones

- Presentación Grupal Análisis Financiero - Empresa XX (Modelo)Documento14 páginasPresentación Grupal Análisis Financiero - Empresa XX (Modelo)Elizabeth Vásquez SuejiroAún no hay calificaciones

- Semana 1. Del 06 Al 11 de Septiembre de 2021Documento25 páginasSemana 1. Del 06 Al 11 de Septiembre de 2021Ana Cecilia Beltran PalaciosAún no hay calificaciones

- Evaluación de Proyectos de Inversión y Estrategia Corporativa - VDFDocumento27 páginasEvaluación de Proyectos de Inversión y Estrategia Corporativa - VDFGustavo Perez ValbuenaAún no hay calificaciones

- Taller Anexo Tarea 2 Punto 3 Juan Sergio RodriguezDocumento73 páginasTaller Anexo Tarea 2 Punto 3 Juan Sergio Rodriguezsohana davilaAún no hay calificaciones

- Sistemas de Control y Distribucion de VentasDocumento16 páginasSistemas de Control y Distribucion de Ventasrodrigo2449Aún no hay calificaciones

- Plan de Marketing de PolleríasDocumento14 páginasPlan de Marketing de PolleríasNancy ParedesAún no hay calificaciones

- Corporación TotalDocumento18 páginasCorporación TotaljaduranAún no hay calificaciones

- Entregas Contabilidad GeneralDocumento8 páginasEntregas Contabilidad Generalpresupuestos2022 MAún no hay calificaciones

- Costos Comerciales, Industrilaes y ServicioDocumento7 páginasCostos Comerciales, Industrilaes y ServicioPiero AVAún no hay calificaciones

- La ImportadoraDocumento2 páginasLa ImportadoraRaul AlexanderAún no hay calificaciones

- Gestión Estratégica en Marketing - DiapositivasDocumento34 páginasGestión Estratégica en Marketing - DiapositivasMarcos Delgadillo MoreiraAún no hay calificaciones

- ComercializaciónDocumento4 páginasComercializaciónlorens fransAún no hay calificaciones

- Documento Expo 2Documento35 páginasDocumento Expo 2alejandroAún no hay calificaciones

- Actividad 1 Yudy Tatiana Botero EscobarDocumento6 páginasActividad 1 Yudy Tatiana Botero EscobarTatiana Botero EscobarAún no hay calificaciones

- Administración EstratégicaDocumento14 páginasAdministración EstratégicaJacquelineAún no hay calificaciones

- Evidencia 2 Negocios (Autoguardado)Documento8 páginasEvidencia 2 Negocios (Autoguardado)Ismael CameyAún no hay calificaciones

- Estrategias de Trade MarketingDocumento6 páginasEstrategias de Trade MarketingJean Claudio Ortiz OjedaAún no hay calificaciones

- Fme U1 A3Documento2 páginasFme U1 A3urrutia03Aún no hay calificaciones

- Sociedades Anónimas y Su Régimen de Capital VariableDocumento136 páginasSociedades Anónimas y Su Régimen de Capital Variableservicios legales sanchezAún no hay calificaciones

- TF Grupo 05 EmprendimientoDocumento36 páginasTF Grupo 05 EmprendimientoAdriana AndreaAún no hay calificaciones

- AA2-Grupo 7Documento20 páginasAA2-Grupo 7DIEGO MARIO RODRIGUEZ RIVEROSAún no hay calificaciones

También podría gustarte

- La Historia de Condor Travel Es La Historia de Un Grupo de Visionarios QueDocumento23 páginasLa Historia de Condor Travel Es La Historia de Un Grupo de Visionarios QueWilde Lozano ManottupaAún no hay calificaciones

- Plan de Negocio Velas AromaticasDocumento50 páginasPlan de Negocio Velas Aromaticassovisa25% (4)

- Usac - Manuales Administrativos 2014Documento24 páginasUsac - Manuales Administrativos 2014René Alejandro Ortiz EscobarAún no hay calificaciones

- Visión Integral de Riesgos - DeloitteDocumento1 páginaVisión Integral de Riesgos - DeloitteRené Alejandro Ortiz EscobarAún no hay calificaciones

- 1 Unidad 1 Interés SimpleDocumento6 páginas1 Unidad 1 Interés SimpleRené Alejandro Ortiz EscobarAún no hay calificaciones

- Tecnicas y Herramientas de La PlaneacionDocumento17 páginasTecnicas y Herramientas de La PlaneacionRené Alejandro Ortiz EscobarAún no hay calificaciones

- Material Didactico Conta Ii Primer Parcial Jornada Fin de SemanaDocumento38 páginasMaterial Didactico Conta Ii Primer Parcial Jornada Fin de SemanaRené Alejandro Ortiz EscobarAún no hay calificaciones

- Casos Politicas Normas y ProcedimientosDocumento2 páginasCasos Politicas Normas y ProcedimientosRené Alejandro Ortiz EscobarAún no hay calificaciones

- Caso Planeacion El PorvenirDocumento1 páginaCaso Planeacion El PorvenirRené Alejandro Ortiz EscobarAún no hay calificaciones

- Planeación Una Herramienta Fundamental de La AdministraciónDocumento46 páginasPlaneación Una Herramienta Fundamental de La AdministraciónRené Alejandro Ortiz EscobarAún no hay calificaciones

- Doctrina General de La Tributación.Documento15 páginasDoctrina General de La Tributación.René Alejandro Ortiz EscobarAún no hay calificaciones

- La Doble Imposición FiscalDocumento19 páginasLa Doble Imposición FiscalRené Alejandro Ortiz EscobarAún no hay calificaciones

- Determinación de La Obligación TributariaDocumento14 páginasDeterminación de La Obligación TributariaRené Alejandro Ortiz EscobarAún no hay calificaciones

- Practica Final Auditoria IIIDocumento1 páginaPractica Final Auditoria IIIRené Alejandro Ortiz EscobarAún no hay calificaciones

- Ejercicio No.2 Mano de Obra 2ADocumento1 páginaEjercicio No.2 Mano de Obra 2ARené Alejandro Ortiz EscobarAún no hay calificaciones

- Laboratorio No. 1Documento2 páginasLaboratorio No. 1René Alejandro Ortiz EscobarAún no hay calificaciones

- Ejercicio No.2 Mano de ObraDocumento2 páginasEjercicio No.2 Mano de ObraRené Alejandro Ortiz Escobar100% (1)

- Anyi Yuliana BorjaDocumento13 páginasAnyi Yuliana BorjaDulce Maria BorjaAún no hay calificaciones

- Biblioteca Digital Manual de Normas y Procedimientos de Crédito AgropecuarioDocumento79 páginasBiblioteca Digital Manual de Normas y Procedimientos de Crédito AgropecuarioMargory Daniela MedinaAún no hay calificaciones

- Trabajo Colaborativo 1 Costos yDocumento27 páginasTrabajo Colaborativo 1 Costos yStharlyn ZuletaAún no hay calificaciones

- Cuestionario ArtesaniasDocumento3 páginasCuestionario Artesaniascanuto dania100% (1)

- Coaching OrganizacionalDocumento139 páginasCoaching Organizacionallaurav.silvajAún no hay calificaciones

- Ejercicio EoqDocumento3 páginasEjercicio EoqHenryRuizAún no hay calificaciones

- Fase 3 - Grupo 41Documento32 páginasFase 3 - Grupo 41lizceth.viviana90Aún no hay calificaciones

- Presentación Grupal Análisis Financiero - Empresa XX (Modelo)Documento14 páginasPresentación Grupal Análisis Financiero - Empresa XX (Modelo)Elizabeth Vásquez SuejiroAún no hay calificaciones

- Semana 1. Del 06 Al 11 de Septiembre de 2021Documento25 páginasSemana 1. Del 06 Al 11 de Septiembre de 2021Ana Cecilia Beltran PalaciosAún no hay calificaciones

- Evaluación de Proyectos de Inversión y Estrategia Corporativa - VDFDocumento27 páginasEvaluación de Proyectos de Inversión y Estrategia Corporativa - VDFGustavo Perez ValbuenaAún no hay calificaciones

- Taller Anexo Tarea 2 Punto 3 Juan Sergio RodriguezDocumento73 páginasTaller Anexo Tarea 2 Punto 3 Juan Sergio Rodriguezsohana davilaAún no hay calificaciones

- Sistemas de Control y Distribucion de VentasDocumento16 páginasSistemas de Control y Distribucion de Ventasrodrigo2449Aún no hay calificaciones

- Plan de Marketing de PolleríasDocumento14 páginasPlan de Marketing de PolleríasNancy ParedesAún no hay calificaciones

- Corporación TotalDocumento18 páginasCorporación TotaljaduranAún no hay calificaciones

- Entregas Contabilidad GeneralDocumento8 páginasEntregas Contabilidad Generalpresupuestos2022 MAún no hay calificaciones

- Costos Comerciales, Industrilaes y ServicioDocumento7 páginasCostos Comerciales, Industrilaes y ServicioPiero AVAún no hay calificaciones

- La ImportadoraDocumento2 páginasLa ImportadoraRaul AlexanderAún no hay calificaciones

- Gestión Estratégica en Marketing - DiapositivasDocumento34 páginasGestión Estratégica en Marketing - DiapositivasMarcos Delgadillo MoreiraAún no hay calificaciones

- ComercializaciónDocumento4 páginasComercializaciónlorens fransAún no hay calificaciones

- Documento Expo 2Documento35 páginasDocumento Expo 2alejandroAún no hay calificaciones

- Actividad 1 Yudy Tatiana Botero EscobarDocumento6 páginasActividad 1 Yudy Tatiana Botero EscobarTatiana Botero EscobarAún no hay calificaciones

- Administración EstratégicaDocumento14 páginasAdministración EstratégicaJacquelineAún no hay calificaciones

- Evidencia 2 Negocios (Autoguardado)Documento8 páginasEvidencia 2 Negocios (Autoguardado)Ismael CameyAún no hay calificaciones

- Estrategias de Trade MarketingDocumento6 páginasEstrategias de Trade MarketingJean Claudio Ortiz OjedaAún no hay calificaciones

- Fme U1 A3Documento2 páginasFme U1 A3urrutia03Aún no hay calificaciones

- Sociedades Anónimas y Su Régimen de Capital VariableDocumento136 páginasSociedades Anónimas y Su Régimen de Capital Variableservicios legales sanchezAún no hay calificaciones

- TF Grupo 05 EmprendimientoDocumento36 páginasTF Grupo 05 EmprendimientoAdriana AndreaAún no hay calificaciones

- AA2-Grupo 7Documento20 páginasAA2-Grupo 7DIEGO MARIO RODRIGUEZ RIVEROSAún no hay calificaciones