También podría gustarte

- Exposicion Legislacion Tributaria Tutoria 3Documento15 páginasExposicion Legislacion Tributaria Tutoria 3paulita perez villaAún no hay calificaciones

- Parcial 2 Trabajo de Investigacion Por Nataly Rodriguez SevillanoDocumento10 páginasParcial 2 Trabajo de Investigacion Por Nataly Rodriguez SevillanoCamilo Rodriguez SevillanoAún no hay calificaciones

- Impuestos-Retención en la FuenteDocumento10 páginasImpuestos-Retención en la FuenteErika Anruth Martinez Lopez100% (1)

- Retención en La Fuente, Reteiva, Ica, Reteica, Regimen SimpleDocumento30 páginasRetención en La Fuente, Reteiva, Ica, Reteica, Regimen SimpleDaya ColoradoAún no hay calificaciones

- Caso 3-102011-22Documento13 páginasCaso 3-102011-22Maria Paula Orlas CorreaAún no hay calificaciones

- Conceptos Sobre El Iva y La RetefuenteDocumento18 páginasConceptos Sobre El Iva y La RetefuenteAngelica Apolinar MeloAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento12 páginasTabla de Retención en La Fuente 2022liliana paola numpaque cantorAún no hay calificaciones

- Mecanismos de Recaudo Anticipado (Impuestos)Documento6 páginasMecanismos de Recaudo Anticipado (Impuestos)luis lfredo pertuz leonesAún no hay calificaciones

- CC TRIBUTOS (IMPUESTOS, TASAS CONTRIBUCIONES) Y RETEFUENTE UmngDocumento14 páginasCC TRIBUTOS (IMPUESTOS, TASAS CONTRIBUCIONES) Y RETEFUENTE UmngCristian LuceroAún no hay calificaciones

- Caso Práctico Calculo Retención en La FuenteDocumento9 páginasCaso Práctico Calculo Retención en La Fuentealbenromero1234Aún no hay calificaciones

- Tabla Retencion 2023Documento8 páginasTabla Retencion 2023victoria zapataAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento4 páginasTabla de Retención en La Fuente 2022Instalaciones BoyacàAún no hay calificaciones

- Retención Fuente Conceptos TarifasDocumento16 páginasRetención Fuente Conceptos TarifasAndres VillarrealAún no hay calificaciones

- Taller de Impuestos A Él Valor Agregado y Retenciones en La FuenteDocumento9 páginasTaller de Impuestos A Él Valor Agregado y Retenciones en La Fuentenelson martinezAún no hay calificaciones

- Conceptos de retenciónDocumento8 páginasConceptos de retencióncarolinaAún no hay calificaciones

- Comportamiento de las cuentas y excepciones en contabilidadDocumento184 páginasComportamiento de las cuentas y excepciones en contabilidadYorlani CaicedoAún no hay calificaciones

- Tabla Retencion 2022Documento6 páginasTabla Retencion 2022Marvin mendezAún no hay calificaciones

- Tabl de RetencionDocumento5 páginasTabl de Retencionyina charrisAún no hay calificaciones

- Tabla Retencion en La Fuente 2021Documento5 páginasTabla Retencion en La Fuente 2021bermudezfred05Aún no hay calificaciones

- Tabla Retencion 2023Documento9 páginasTabla Retencion 2023sandraltorresAún no hay calificaciones

- Semana Número 6 ContabilidadDocumento12 páginasSemana Número 6 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- Tabla Retencion 2021Documento3 páginasTabla Retencion 2021jgjgfjgfjgfjAún no hay calificaciones

- Actividad Impuesto Retencion en La FuenteDocumento5 páginasActividad Impuesto Retencion en La FuenteyulianaAún no hay calificaciones

- Impuestos en ColombiaDocumento6 páginasImpuestos en Colombiasofia diazAún no hay calificaciones

- Impuestos fundamentalesDocumento50 páginasImpuestos fundamentalesJAIRO OYUELAAún no hay calificaciones

- Tabla de Retención en La Fuente Completa 2022Documento3 páginasTabla de Retención en La Fuente Completa 2022santiago alvarezAún no hay calificaciones

- Tabla Retencion 2022Documento6 páginasTabla Retencion 2022ALEX ALEXAún no hay calificaciones

- Bases y porcentajes retención en la fuente ColombiaDocumento9 páginasBases y porcentajes retención en la fuente ColombiaLaura Valentina ALVAREZ GIRALDOAún no hay calificaciones

- Tabla Retencion 2020Documento3 páginasTabla Retencion 2020Saavedra Saavedra RossAún no hay calificaciones

- Tabla Retencion 2020Documento3 páginasTabla Retencion 2020Harleth GuzmanAún no hay calificaciones

- ConceptosDocumento9 páginasConceptosJorge caro OrtegaAún no hay calificaciones

- Registro Contable Del Iva y Las Retenciones en La Fuente PermanenteDocumento12 páginasRegistro Contable Del Iva y Las Retenciones en La Fuente PermanenteLeonardo Peñuela RodriguezAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento8 páginasTabla de Retención en La Fuente 2022sebastian campoAún no hay calificaciones

- Tabla de Retención en La Fuente Completa 2022Documento3 páginasTabla de Retención en La Fuente Completa 2022Yanny MorenoAún no hay calificaciones

- Guia - Retención Fuente 9-ATQDocumento11 páginasGuia - Retención Fuente 9-ATQLaura TorresAún no hay calificaciones

- Tabla de Retención en La Fuente 2022Documento8 páginasTabla de Retención en La Fuente 2022samy caceresAún no hay calificaciones

- Impuestos en RD: generalidades de ITBIS, ISR, ICS e IPIDocumento4 páginasImpuestos en RD: generalidades de ITBIS, ISR, ICS e IPIOdris PerezAún no hay calificaciones

- Retención en la Fuente, IVA y ContabilidadDocumento163 páginasRetención en la Fuente, IVA y ContabilidadKmilo MejiaAún no hay calificaciones

- 4.2 Tipos de Impuestos Vigentes en MéxicoDocumento17 páginas4.2 Tipos de Impuestos Vigentes en MéxicoLuis AngelAún no hay calificaciones

- Tabla Retención en La Fuente 2023Documento5 páginasTabla Retención en La Fuente 2023angela maryed florez riosAún no hay calificaciones

- Cartilla Retencion en La FuenteDocumento9 páginasCartilla Retencion en La FuenteTatiana DelgadilloAún no hay calificaciones

- Qué Son Los ImpuestosDocumento9 páginasQué Son Los ImpuestosAndrea VillegasAún no hay calificaciones

- Tabla de Retención en La Fuente CompletaDocumento3 páginasTabla de Retención en La Fuente Completanatalia calderonAún no hay calificaciones

- TALLER No 1Documento6 páginasTALLER No 1angelaAún no hay calificaciones

- Tabla de Retención en La Fuente 2022 CompletaDocumento3 páginasTabla de Retención en La Fuente 2022 CompletaYini Medina100% (2)

- Guia de Aprendizaje 31Documento8 páginasGuia de Aprendizaje 31elena veatriz velaAún no hay calificaciones

- Informacion de ConocimientoDocumento15 páginasInformacion de ConocimientoEDWARD ESNEYDER RUBIO ORTEGAAún no hay calificaciones

- Registro Contable Del Iva y Las Retenciones en La FuenteDocumento12 páginasRegistro Contable Del Iva y Las Retenciones en La FuenteLeonardo Peñuela Rodriguez100% (1)

- El Estado Debe Garantizar A Todos Los Habitantes Del País (Autoguardado)Documento11 páginasEl Estado Debe Garantizar A Todos Los Habitantes Del País (Autoguardado)maco sanchezAún no hay calificaciones

- Iva e Impuesto A La Renta Grupo #3Documento30 páginasIva e Impuesto A La Renta Grupo #3kerly veraAún no hay calificaciones

- Proceso Impuesto.Documento18 páginasProceso Impuesto.JCamilo TrianaAún no hay calificaciones

- Ingresos TributariosDocumento4 páginasIngresos TributariosAlfonsoAún no hay calificaciones

- Cartilla Fundamentacion TributariaDocumento19 páginasCartilla Fundamentacion TributariaMAGIC CANDLE ́S BEAUTY SIENTE LA MAGIA DE CUIDARAún no hay calificaciones

- Cultura TributariaDocumento12 páginasCultura TributariaAnder RomanAún no hay calificaciones

- Tabla de Retención en La Fuente 2012Documento4 páginasTabla de Retención en La Fuente 2012Johana VanegasAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Taller InventariosDocumento7 páginasTaller InventariosYonatan BarreiroAún no hay calificaciones

- Tarjeta KardexDocumento2 páginasTarjeta KardexYonatan BarreiroAún no hay calificaciones

- Taller 4 Caja MenorDocumento8 páginasTaller 4 Caja MenorYonatan BarreiroAún no hay calificaciones

- TALLER 4 Ecuacion PatrimonialDocumento2 páginasTALLER 4 Ecuacion PatrimonialYonatan BarreiroAún no hay calificaciones

- Taller Manejo de PUCDocumento4 páginasTaller Manejo de PUCYonatan BarreiroAún no hay calificaciones

- Taller 4 Caja MenorDocumento8 páginasTaller 4 Caja MenorYonatan BarreiroAún no hay calificaciones

- Taller 3 Obligaciones TributariasDocumento3 páginasTaller 3 Obligaciones TributariasYonatan BarreiroAún no hay calificaciones

- TALLER 4 Ecuacion PatrimonialDocumento2 páginasTALLER 4 Ecuacion PatrimonialYonatan BarreiroAún no hay calificaciones

- FACTURAS 14 - 18 CorregidoDocumento11 páginasFACTURAS 14 - 18 CorregidoYonatan BarreiroAún no hay calificaciones

- GUIA No.02 Codi-ContaDocumento4 páginasGUIA No.02 Codi-ContaYonatan BarreiroAún no hay calificaciones

- Plan de Trabajo No.01Documento2 páginasPlan de Trabajo No.01Yonatan BarreiroAún no hay calificaciones

- TALLER 3 Arqueo de Caja PrincipalDocumento1 páginaTALLER 3 Arqueo de Caja PrincipalYonatan BarreiroAún no hay calificaciones

- Arqueo de CajaDocumento6 páginasArqueo de CajaYonatan BarreiroAún no hay calificaciones

- Plan de Trabajo No.02Documento3 páginasPlan de Trabajo No.02Yonatan BarreiroAún no hay calificaciones

- Contabilidad Semana2 PDFDocumento35 páginasContabilidad Semana2 PDFNelson2789Aún no hay calificaciones

- 4 TallerDocumento5 páginas4 TallerYonatan BarreiroAún no hay calificaciones

- GUIA No.1Documento6 páginasGUIA No.1Yonatan BarreiroAún no hay calificaciones

- Sopa de Letras de Comunicación 672Documento1 páginaSopa de Letras de Comunicación 672Yonatan BarreiroAún no hay calificaciones

- La Política de Expansión e Internacionalización de SodimacDocumento4 páginasLa Política de Expansión e Internacionalización de SodimacAngela NietoAún no hay calificaciones

- Cómo Mejorar La AutoestimaDocumento7 páginasCómo Mejorar La AutoestimaHanz Mathew Zavala GutierrezAún no hay calificaciones

- Mandato PAC PAT - BMDocumento1 páginaMandato PAC PAT - BMclaudioeggAún no hay calificaciones

- Semana 2-Costos Industriales y Su Aplicacion-1Documento14 páginasSemana 2-Costos Industriales y Su Aplicacion-1Carlos TecnicoAún no hay calificaciones

- Pregunta 14: Enunciado de La PreguntaDocumento3 páginasPregunta 14: Enunciado de La PreguntaKate Noreña100% (1)

- Marketing InteractivoDocumento5 páginasMarketing InteractivoRebek HernandezAún no hay calificaciones

- Departamentalización de Las EmpresasDocumento9 páginasDepartamentalización de Las Empresasmiguel quispe fernandezAún no hay calificaciones

- Simulación en Un Estudio de Caso. GA1-260101067-AA2-EV03Documento8 páginasSimulación en Un Estudio de Caso. GA1-260101067-AA2-EV03julio cesar ariña emiliani67% (3)

- Diapositivas Sesión 5 Marketing 2023-2 UCVDocumento46 páginasDiapositivas Sesión 5 Marketing 2023-2 UCVEstrella Huaman moralesAún no hay calificaciones

- Actos AdministrativosDocumento6 páginasActos AdministrativosDANELISAún no hay calificaciones

- Significado de Recursos Materiales - Qué Son, Concepto y DefiniciónDocumento3 páginasSignificado de Recursos Materiales - Qué Son, Concepto y DefiniciónEduard LeivaAún no hay calificaciones

- Caso Atlas ElectricaDocumento20 páginasCaso Atlas ElectricaMIGUEL DIAZAún no hay calificaciones

- Mercados Existentes en VenezuelaDocumento9 páginasMercados Existentes en VenezuelamaAún no hay calificaciones

- Casos FODADocumento6 páginasCasos FODAfbrando110591Aún no hay calificaciones

- Ep Resolución Sbs N 00278 - 2024 - Sbs-Pri - Coopac Cristo ReyDocumento2 páginasEp Resolución Sbs N 00278 - 2024 - Sbs-Pri - Coopac Cristo ReyEdwin Pedro Lucas RamosAún no hay calificaciones

- Mapa Conceptual NIC20Documento2 páginasMapa Conceptual NIC20pilarAún no hay calificaciones

- Planeacion Agregada de Las Operaciones - ProblemaDocumento11 páginasPlaneacion Agregada de Las Operaciones - ProblemaAlberto CarranzaAún no hay calificaciones

- APU Mantenimiento VialDocumento12 páginasAPU Mantenimiento VialJavier Gullermo Crespo IñiguezAún no hay calificaciones

- Tarea #3Documento3 páginasTarea #3carlachaAún no hay calificaciones

- Elementos Del Costo y La Estructura Del Reporte de CostosDocumento5 páginasElementos Del Costo y La Estructura Del Reporte de CostosZare Raudskinna100% (3)

- 21 de Octubre Signo - Videntes y Tarotistas en Santa Cristina de AroDocumento1 página21 de Octubre Signo - Videntes y Tarotistas en Santa Cristina de AroTarot buenoAún no hay calificaciones

- Taller Micro I Corte 2022Documento2 páginasTaller Micro I Corte 2022Ingrit Yuliana GOMEZ CRUZAún no hay calificaciones

- Actividad Redes Empresariales 3 Parte 1Documento3 páginasActividad Redes Empresariales 3 Parte 1Daniela LunaAún no hay calificaciones

- Importancia de Un Plan de Mercadeo - EnsayoDocumento3 páginasImportancia de Un Plan de Mercadeo - EnsayoAnderson Arevalo0% (1)

- inventario-empresaDocumento5 páginasinventario-empresaamlcarAún no hay calificaciones

- Trabajo de Investigacion de Sistemas ContablesDocumento2 páginasTrabajo de Investigacion de Sistemas ContablesBelen Sotelo PedrazaAún no hay calificaciones

- Juego Gerencial 102026 136 Trabajo GrupaDocumento14 páginasJuego Gerencial 102026 136 Trabajo GrupaJuan Carlos Restrepo SalcedoAún no hay calificaciones

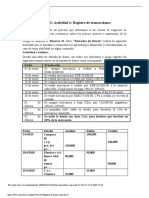

- Registro de TransaccionesDocumento5 páginasRegistro de TransaccionesNicolle SaldañaAún no hay calificaciones

- Los Economistas NeoliberalesDocumento6 páginasLos Economistas NeoliberalesYohelys0% (1)

- Id 328310 Estudio 2004 Mueble de DiseNo MExico - 6713Documento105 páginasId 328310 Estudio 2004 Mueble de DiseNo MExico - 6713Andrés Gandini del Valle100% (1)