También podría gustarte

- Pif Nic 16 Tercera Entrega NuevoDocumento16 páginasPif Nic 16 Tercera Entrega NuevoHernan Baicue HomesAún no hay calificaciones

- Propiedades de Inversión NIIFDocumento22 páginasPropiedades de Inversión NIIFYURAINE SARMIENTO BELTRANAún no hay calificaciones

- Nic 16Documento6 páginasNic 16shirley villaoAún no hay calificaciones

- Prop - Planta y Equipo 1Documento37 páginasProp - Planta y Equipo 1José Luis CuevasAún no hay calificaciones

- T-1 - Niif 1Documento7 páginasT-1 - Niif 1Jose Mederos100% (1)

- InformeDocumento9 páginasInformeLizeth Padilla SalvadorAún no hay calificaciones

- Contabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónDe EverandContabilidad de activos con enfoque NIIF para las pyme - 3ra ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Implementación Nic 16Documento21 páginasImplementación Nic 16Antonio Jose Perez LlanosAún no hay calificaciones

- Contabilidad General IIDocumento8 páginasContabilidad General IISarah JavierAún no hay calificaciones

- Temario ExamenDocumento8 páginasTemario ExamenKünspane BautisaAún no hay calificaciones

- Resumen NIIF ScribDocumento33 páginasResumen NIIF ScribMafer ParedesAún no hay calificaciones

- Trabajo Sadith 2015Documento175 páginasTrabajo Sadith 2015Jaime Yapu ChuraAún no hay calificaciones

- Proyecto Contabilidad de Pasivos y Patrimonio Segunda EntregaDocumento35 páginasProyecto Contabilidad de Pasivos y Patrimonio Segunda Entregayazminbarrera7Aún no hay calificaciones

- Galeano Chamorro Helmer IvanDocumento19 páginasGaleano Chamorro Helmer IvanPAOLA ANDREA MUÑOZ AGUIRREAún no hay calificaciones

- Presentación de electiva sobre NIIF para activos en Contaduría PúblicaDocumento10 páginasPresentación de electiva sobre NIIF para activos en Contaduría PúblicaSantiago Saenz TrAún no hay calificaciones

- Guia Normas ContabilidadDocumento8 páginasGuia Normas ContabilidadGINA CONSTANZA GONZALEZ GUTIERREZAún no hay calificaciones

- Impacto de Las NIIF en El PeruDocumento3 páginasImpacto de Las NIIF en El PeruGiovanaAún no hay calificaciones

- 11-18-2021 191947497 TrabajonicsDocumento17 páginas11-18-2021 191947497 TrabajonicsLeonardo PalominoAún no hay calificaciones

- UNITEC S2 - Tarea No 2 Investigación Sobre Las NIIF y PCGADocumento10 páginasUNITEC S2 - Tarea No 2 Investigación Sobre Las NIIF y PCGACarlos Andre ZelayaAún no hay calificaciones

- Desarrollo Actividad Eje 2 NiffDocumento8 páginasDesarrollo Actividad Eje 2 Niffviviana vargas100% (1)

- Nic16 Prioridad Planta y EquipoDocumento8 páginasNic16 Prioridad Planta y Equiposhirley villaoAún no hay calificaciones

- Niif Casos PracticosDocumento258 páginasNiif Casos PracticosHenry Figueroa82% (22)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Guia de Estudio de Contabilidad SuperiorDocumento188 páginasGuia de Estudio de Contabilidad SuperiorTania yankurAún no hay calificaciones

- Niif 1 Seccion 4 (1) ..Documento14 páginasNiif 1 Seccion 4 (1) ..trabajos trabajosAún no hay calificaciones

- Presentación ORATORIA TESISDocumento10 páginasPresentación ORATORIA TESISRezeileDivadAún no hay calificaciones

- CONTABILIDADDocumento28 páginasCONTABILIDADGriselda HerreraAún no hay calificaciones

- 1descripción de La Situación ProblemaDocumento35 páginas1descripción de La Situación ProblemaMayra Alejandra100% (1)

- Taller Eje 2 - Aplicación Normas Internacionales.Documento9 páginasTaller Eje 2 - Aplicación Normas Internacionales.Yeimy PiňerosAún no hay calificaciones

- Cardenasadriana 2017Documento21 páginasCardenasadriana 2017Alexander GarridoAún no hay calificaciones

- Gestión Activo Fijo PyMESDocumento39 páginasGestión Activo Fijo PyMESroxanatacherAún no hay calificaciones

- Adopción de NIIF en Colombia guía prácticaDocumento106 páginasAdopción de NIIF en Colombia guía prácticaPaola CruzAún no hay calificaciones

- NIIF Casos PracticosDocumento257 páginasNIIF Casos PracticosElvis Curi GutierrezAún no hay calificaciones

- Niif para Las Pymes de La Secion 17 A La 21Documento10 páginasNiif para Las Pymes de La Secion 17 A La 21Antonio CumesAún no hay calificaciones

- Informe de Conta Superior. WordDocumento6 páginasInforme de Conta Superior. WordNOELIA CUNYA RONDOYAún no hay calificaciones

- Sección 01-02 Introducción-Contabilidad IDocumento49 páginasSección 01-02 Introducción-Contabilidad ICristel Yañez PeñaAún no hay calificaciones

- Actividad de Aprendizaje - 9Documento2 páginasActividad de Aprendizaje - 9Dianhita GabrielaAún no hay calificaciones

- Trabajo Final RSZDocumento9 páginasTrabajo Final RSZRaphaela SanchezAún no hay calificaciones

- Curso-Normas Internacionales de Informacion Financiera 2013Documento7 páginasCurso-Normas Internacionales de Informacion Financiera 2013Flavio BravoAún no hay calificaciones

- Nic 16 Tesis - RosyDocumento37 páginasNic 16 Tesis - RosyShirley Romero GarcilazoAún no hay calificaciones

- Seminario Propiedades InversiónDocumento21 páginasSeminario Propiedades InversiónYury JuárezAún no hay calificaciones

- Seminario de Grado IDocumento9 páginasSeminario de Grado IAlex CuartasAún no hay calificaciones

- Syllabus Del Curso Contabilidad Financiera IntermediaDocumento14 páginasSyllabus Del Curso Contabilidad Financiera IntermediaarkadiuzgtAún no hay calificaciones

- Paper Académico Niif 9 Aplicaciones PrácticasDocumento29 páginasPaper Académico Niif 9 Aplicaciones PrácticasBastian Aguilera ArteagaAún no hay calificaciones

- Contabilidad activo fijoDocumento40 páginasContabilidad activo fijocomunik1977Aún no hay calificaciones

- Niif TDocumento17 páginasNiif TDiana VerásteguiAún no hay calificaciones

- Nic 10 - Capitulo Iii - Entrega FinalDocumento18 páginasNic 10 - Capitulo Iii - Entrega FinalAlexandra R QuinteroAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Guia de Aprendizaje No. 01 Operaciones ContablesDocumento6 páginasGuia de Aprendizaje No. 01 Operaciones ContablesJermmyPazMendozaAún no hay calificaciones

- NIFF y Marco ConceptualDocumento11 páginasNIFF y Marco ConceptualwilmerAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Trabajo Ex Aula Sobre Proporcionalidad 02 2019Documento11 páginasTrabajo Ex Aula Sobre Proporcionalidad 02 2019Alejandro VasquezAún no hay calificaciones

- Actividad 4 Actividad EvaluativaDocumento17 páginasActividad 4 Actividad EvaluativaDiana CatherineAún no hay calificaciones

- PYMES: implementación de normas de información financiera internacionalDe EverandPYMES: implementación de normas de información financiera internacionalCalificación: 1 de 5 estrellas1/5 (1)

- UF1819 - Proyecto y viabilidad del negocio o microempresaDe EverandUF1819 - Proyecto y viabilidad del negocio o microempresaCalificación: 1 de 5 estrellas1/5 (1)

- Estándares de Valuación de Activos Intangibles de Propiedad IntelectuaDe EverandEstándares de Valuación de Activos Intangibles de Propiedad IntelectuaCalificación: 5 de 5 estrellas5/5 (2)

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Punto de Equlibrio (Autoguardado)Documento3 páginasPunto de Equlibrio (Autoguardado)0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- EJERCICIO PIB POR LOS 3 METODOS UdecDocumento1 páginaEJERCICIO PIB POR LOS 3 METODOS Udec0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Documento Contabilidad LucíaRDocumento216 páginasDocumento Contabilidad LucíaR0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Presaberes Macro - Conceptos BasicosDocumento8 páginasPresaberes Macro - Conceptos Basicos0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Sistema información contable PYMES CartagenaDocumento2 páginasSistema información contable PYMES Cartagena0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- FE Y EC-introd - 3 - FORMATOS FEDocumento13 páginasFE Y EC-introd - 3 - FORMATOS FE0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- ConclusiónDocumento1 páginaConclusión0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- 16 Niif para Las Pymes (Norma) - 2009 Propiedades de InversiónDocumento3 páginas16 Niif para Las Pymes (Norma) - 2009 Propiedades de Inversiónkj solorzanoAún no hay calificaciones

- Fuentes Primari y SegundariaDocumento1 páginaFuentes Primari y Segundaria0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Marco de ReferenciaDocumento1 páginaMarco de Referencia0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Guía Diaria de Aprendizaje Pedagógico - Lunes 1 de MarzoDocumento4 páginasGuía Diaria de Aprendizaje Pedagógico - Lunes 1 de Marzo0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Punto Optimo PMDocumento3 páginasPunto Optimo PM0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Ejercicios Taller 1 - 3Documento16 páginasEjercicios Taller 1 - 30451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Ejercicios Taller 1 - 3Documento16 páginasEjercicios Taller 1 - 30451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Catalogo General de CuentasDocumento248 páginasCatalogo General de CuentasDavíd Arenas100% (2)

- Ejercico de FinanzasDocumento4 páginasEjercico de Finanzas0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Ta 5 (1) SolucionDocumento13 páginasTa 5 (1) SolucionLissette ZambranoAún no hay calificaciones

- Unidad 2 Actividad 2Documento1 páginaUnidad 2 Actividad 2Andreina Quezada Beato0% (1)

- Nic 27 - Estados Financieros SeparadosDocumento11 páginasNic 27 - Estados Financieros SeparadosCARLOS100% (2)

- Trabajo de Grado Yulie Cordero (Autoguardado)Documento86 páginasTrabajo de Grado Yulie Cordero (Autoguardado)Néstor Andres Agreda YepezAún no hay calificaciones

- FNZ Ejercicios Propuestos 2Documento4 páginasFNZ Ejercicios Propuestos 2cesar acosta0% (3)

- Finanzas 1Documento2 páginasFinanzas 1jose luisAún no hay calificaciones

- Introducción A La MacroeconomíaDocumento16 páginasIntroducción A La MacroeconomíaSalvador AlvarezAún no hay calificaciones

- Instituto Tecnológico Simón Bolívar: Mecánica AutomotrizDocumento22 páginasInstituto Tecnológico Simón Bolívar: Mecánica AutomotrizCristhian Yovan Canchari GonzalesAún no hay calificaciones

- Apuntes ContabilidadDocumento10 páginasApuntes Contabilidadmauricio osorio cardenasAún no hay calificaciones

- Resumen Fundamentos de Administración y GestionDocumento18 páginasResumen Fundamentos de Administración y GestionVictor TolokoAún no hay calificaciones

- Modelo Financiero - Mederi - XLSX Gerencia Financiera Actividad 7Documento20 páginasModelo Financiero - Mederi - XLSX Gerencia Financiera Actividad 7Luis Bolivar BustamanteAún no hay calificaciones

- Mercados financieros: Futuros, opciones, forwards y swapsDocumento3 páginasMercados financieros: Futuros, opciones, forwards y swapsAndrea Smith78% (9)

- Introduccion Opciones BinariasDocumento44 páginasIntroduccion Opciones BinariasRicardo FernandezAún no hay calificaciones

- Compañías Matrices y SubsidiariasDocumento2 páginasCompañías Matrices y SubsidiariasEmmanuel MorilloAún no hay calificaciones

- Tema 1 - El Sistema Financiero EspañolDocumento4 páginasTema 1 - El Sistema Financiero EspañolOmar HernándezAún no hay calificaciones

- Balanza de Pagos ChileDocumento25 páginasBalanza de Pagos ChileFlorencia CaceresAún no hay calificaciones

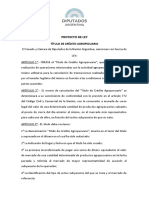

- Proyecto Titulo de Credito AgropecuarioDocumento5 páginasProyecto Titulo de Credito AgropecuarioAndres LobatoAún no hay calificaciones

- Conceptos de Cuentas Subcuentas de Estado de Resultados y Balance GeneralDocumento12 páginasConceptos de Cuentas Subcuentas de Estado de Resultados y Balance GeneralAnonymous eIgNitVJjAún no hay calificaciones

- Flujo de CajaDocumento16 páginasFlujo de CajaPablo Palacios JativaAún no hay calificaciones

- Marco Conceptual Del PresupuestoDocumento12 páginasMarco Conceptual Del PresupuestoAntonio Amasifuen Dos Santos100% (1)

- Conceptos Generales Acerca de Un ProyectoDocumento44 páginasConceptos Generales Acerca de Un ProyectoLuis Alfonso Magaña ramosAún no hay calificaciones

- CHÁVEZ - MANRIQUE DE LARA - KATHERINE STEFANY - Trabajo FinalDocumento14 páginasCHÁVEZ - MANRIQUE DE LARA - KATHERINE STEFANY - Trabajo FinalAnonymous p7yaJiLEAún no hay calificaciones

- Cuestionario 10 Revisi N Del Intento1 PDFDocumento10 páginasCuestionario 10 Revisi N Del Intento1 PDFCarxo MultiserviciosAún no hay calificaciones

- Cuentas Por CobrarDocumento4 páginasCuentas Por CobrarFernando Felipe Varas BriceñoAún no hay calificaciones

- 4 Bonos EjerciciosDocumento8 páginas4 Bonos EjerciciosCamilaAún no hay calificaciones

- Guia 6 de Tir y Beneficio Costo Ciclo I-2018Documento9 páginasGuia 6 de Tir y Beneficio Costo Ciclo I-2018Irene DelgadoAún no hay calificaciones

- Preguntas TIPO IDÓNEODocumento70 páginasPreguntas TIPO IDÓNEOPipiripi100% (5)

- Vivienda multifamiliar en SurcoDocumento150 páginasVivienda multifamiliar en SurcoJefferson Pletickosich LopezAún no hay calificaciones

- Archivos de Proyecto JabonesDocumento69 páginasArchivos de Proyecto JabonesLuis Benites SonoAún no hay calificaciones

- Formulacion y Evaluacion de ProyectosDocumento7 páginasFormulacion y Evaluacion de ProyectosCarlos RuizAún no hay calificaciones