También podría gustarte

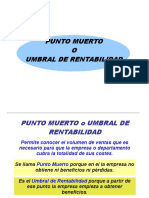

- Umbral de RentabilidadDocumento10 páginasUmbral de RentabilidadSonia Martin TorresAún no hay calificaciones

- Ejercicios Periodo Medio de Maduración de AmpliaciónDocumento3 páginasEjercicios Periodo Medio de Maduración de AmpliaciónSonia Martin Torres0% (1)

- Coste Del Producto Tema 3Documento1 páginaCoste Del Producto Tema 3Sonia Martin TorresAún no hay calificaciones

- Calculo Del ResultadoDocumento1 páginaCalculo Del ResultadoSonia Martin TorresAún no hay calificaciones

- Carta Recordatorio de Pago Fase 7 SimulaciónDocumento1 páginaCarta Recordatorio de Pago Fase 7 SimulaciónSonia Martin TorresAún no hay calificaciones

- Trabajo Logística Tema 7Documento7 páginasTrabajo Logística Tema 7Sonia Martin TorresAún no hay calificaciones

- Simbología Data MatrixDocumento3 páginasSimbología Data MatrixSonia Martin TorresAún no hay calificaciones

- Macroeconomía - Guía de Trabajos Prácticos SIN SOLUCIONARIODocumento61 páginasMacroeconomía - Guía de Trabajos Prácticos SIN SOLUCIONARIOkhuso100% (1)

- Trabajo Final YanbalDocumento24 páginasTrabajo Final YanbalLUISA FERNANDA CRISTANCHO CALDERON100% (1)

- Ocu Inversiones 92Documento32 páginasOcu Inversiones 92xbmartAún no hay calificaciones

- Tema 4 Mercado de Divisas PDFDocumento15 páginasTema 4 Mercado de Divisas PDFOmar De la TorreAún no hay calificaciones

- ATI 1el Costo de ProduccionDocumento7 páginasATI 1el Costo de ProduccionAlejandro FuantosAún no hay calificaciones

- Bir-Corporacion Peruana de Productos Quimicos Sa PDFDocumento11 páginasBir-Corporacion Peruana de Productos Quimicos Sa PDFKelyPerezAún no hay calificaciones

- Tomate 3 10 2016Documento24 páginasTomate 3 10 2016Adriano Ortega SánchezAún no hay calificaciones

- Barreras Al Comercio de Turquia!Documento6 páginasBarreras Al Comercio de Turquia!sebasvalenciaaaaa94Aún no hay calificaciones

- Unidad 4. La Producción de Una Empresa: Costes TotalesDocumento7 páginasUnidad 4. La Producción de Una Empresa: Costes TotalesCopa SudamericanaAún no hay calificaciones

- Tasas CombinadasDocumento2 páginasTasas CombinadasNicolas Santiago Ramirez GomezAún no hay calificaciones

- Ej. 1 EvaluacionDocumento15 páginasEj. 1 EvaluacionmartucgilAún no hay calificaciones

- Análisis de Series de TiempoDocumento12 páginasAnálisis de Series de TiempoWalter Israel Guardales OrellanaAún no hay calificaciones

- Problemas de SelDocumento2 páginasProblemas de SelDelaram Martinéz GarcíaAún no hay calificaciones

- Finazas InternacionalesDocumento4 páginasFinazas InternacionalesNeylin RodriguezAún no hay calificaciones

- Quiz 1 Matematicas FinancierasDocumento248 páginasQuiz 1 Matematicas FinancierasDel Rio Laura50% (2)

- Revista TeldeDocumento8 páginasRevista TeldeSantiagoGarcíaAún no hay calificaciones

- Modulo 2conversion Tasas de Interes MODULO 2Documento19 páginasModulo 2conversion Tasas de Interes MODULO 2wilderww123Aún no hay calificaciones

- PAUTA Certamen 1 18 Abril 2016Documento3 páginasPAUTA Certamen 1 18 Abril 2016Cristóbal Pablo Koller MohrAún no hay calificaciones

- Analisi Del Costos de AccidentesDocumento7 páginasAnalisi Del Costos de AccidentesHelvin Loren Campos CastilloAún no hay calificaciones

- Boletin 1Documento5 páginasBoletin 1ANDRÉS TEMESAún no hay calificaciones

- Quiz Mercado de CapitalesDocumento5 páginasQuiz Mercado de CapitalesM.E J.OREJARENAAún no hay calificaciones

- HE13-1400-R91B - TA2 BARBA, JohanDocumento20 páginasHE13-1400-R91B - TA2 BARBA, JohanJohanBarbaAún no hay calificaciones

- Desenlace de La Primera Guerra MundialDocumento3 páginasDesenlace de La Primera Guerra MundialJennifer RabanalAún no hay calificaciones

- Ejercicios de Matemáticas FinancierasDocumento9 páginasEjercicios de Matemáticas Financierasmartin pompeyo dextre rondanAún no hay calificaciones

- 2006 Nicaragua - Informe PaísDocumento81 páginas2006 Nicaragua - Informe Paísjose225Aún no hay calificaciones

- Formato CovinocDocumento1 páginaFormato CovinocRafael FcAún no hay calificaciones

- Elaborar El Programa Anual de Producción A Fin de Facilitar Las Operaciones y Permitir El Seguimiento de Los Procesos Productivos Con La Finalidad de Lograr Las Metas PlanteadasDocumento6 páginasElaborar El Programa Anual de Producción A Fin de Facilitar Las Operaciones y Permitir El Seguimiento de Los Procesos Productivos Con La Finalidad de Lograr Las Metas PlanteadasRuver Huamani AvendañoAún no hay calificaciones

- Unidad V Toma de Decisiones de CPDocumento54 páginasUnidad V Toma de Decisiones de CPAnonymous wmpFzwlRI0% (1)

- Problemas Cap 1 ResueltosDocumento6 páginasProblemas Cap 1 Resueltosanamariar_020375% (4)