También podría gustarte

- CursogramaDocumento5 páginasCursogramaSebastian PozziAún no hay calificaciones

- Material Rap 2Documento25 páginasMaterial Rap 2stiven ardilaAún no hay calificaciones

- Proceso de Compras Trabajo FinalDocumento13 páginasProceso de Compras Trabajo FinalKedy Rojas huamaniAún no hay calificaciones

- CursogramasDocumento8 páginasCursogramasMario joseAún no hay calificaciones

- 1 Sesión IntroductoriaDocumento11 páginas1 Sesión IntroductoriaDiego Bromley LópezAún no hay calificaciones

- C1 L2 Contabilidad de Costos y de Gestión - Capítulo 2Documento24 páginasC1 L2 Contabilidad de Costos y de Gestión - Capítulo 2Diego Bromley LópezAún no hay calificaciones

- S13 L1.1 CP - 20 Valles, Joseph, Cap. 7 Las DictadurasDocumento14 páginasS13 L1.1 CP - 20 Valles, Joseph, Cap. 7 Las DictadurasDiego Bromley LópezAún no hay calificaciones

- C1 L1 Capítulo 1 INTRODUCCIÓNDocumento20 páginasC1 L1 Capítulo 1 INTRODUCCIÓNDiego Bromley LópezAún no hay calificaciones

- 02 Sensación y PercepciónDocumento34 páginas02 Sensación y PercepciónDiego Bromley LópezAún no hay calificaciones

- Infografía 2 Diego Bromley López PDFDocumento66 páginasInfografía 2 Diego Bromley López PDFDiego Bromley LópezAún no hay calificaciones

- Infografía Estados Financieros Diego Bromley LópezDocumento1 páginaInfografía Estados Financieros Diego Bromley LópezDiego Bromley LópezAún no hay calificaciones

- L 1 A Evol Pens Adm - Robbins y Mary Coutler - 2010 - Cap2Documento21 páginasL 1 A Evol Pens Adm - Robbins y Mary Coutler - 2010 - Cap2Diego Bromley LópezAún no hay calificaciones

- T4 - Fiebre Reumatica - DR ZubiateDocumento37 páginasT4 - Fiebre Reumatica - DR ZubiateDiego Bromley LópezAún no hay calificaciones

- Maca Sic EntregarDocumento4 páginasMaca Sic Entregarmyriam nievasAún no hay calificaciones

- 1 FORO Proceso de ComprasDocumento13 páginas1 FORO Proceso de ComprasDavid López GalarzaAún no hay calificaciones

- Proceso de Compras - Trabajo Del CursoDocumento21 páginasProceso de Compras - Trabajo Del Cursojeferson aldair valdez fiestasAún no hay calificaciones

- Trabajo Entregable N°1Documento3 páginasTrabajo Entregable N°1TV-ArmyAún no hay calificaciones

- Sello de Bomba GrundfosDocumento2 páginasSello de Bomba GrundfosMarioAún no hay calificaciones

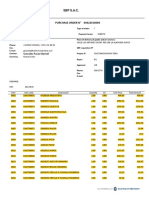

- Orden de CompraDocumento7 páginasOrden de CompraNayeli PortillaAún no hay calificaciones

- 4500976524Documento3 páginas4500976524asds4Aún no hay calificaciones

- Trabajo Final-Proceso de ComprasDocumento6 páginasTrabajo Final-Proceso de ComprasAntony Dan HcstAún no hay calificaciones

- Naed Naed-308 FormatoalumnotrabajofinalDocumento8 páginasNaed Naed-308 FormatoalumnotrabajofinalAldair GradosAún no hay calificaciones

- Sierra Madre Oil & Gas S.A. de C.V.Documento2 páginasSierra Madre Oil & Gas S.A. de C.V.JOSE ASUNCION RAMOS LOPEZAún no hay calificaciones

- Manejo de La Documentacion en El AlmacenDocumento11 páginasManejo de La Documentacion en El AlmacenGANDARILLAS CONDORI EDWINAún no hay calificaciones

- Unidad 2 Registro de Ingreso y Salida de MercancíaDocumento17 páginasUnidad 2 Registro de Ingreso y Salida de MercancíaHugo Alberto Sanchez HernandezAún no hay calificaciones

- Caso PracticoDocumento11 páginasCaso PracticoCARLOS MANUEL ANGELES CARMONAAún no hay calificaciones

- 1.3.1-DOCUMENTOS COMERCIALES para AlumnosDocumento14 páginas1.3.1-DOCUMENTOS COMERCIALES para AlumnosFede DonatoAún no hay calificaciones

- Manual de Procedimientos AdministrativosDocumento16 páginasManual de Procedimientos AdministrativosCesar PonteAún no hay calificaciones

- Oc Repuestos de Sr70 - Soilmec ColombiaDocumento3 páginasOc Repuestos de Sr70 - Soilmec Colombiarhobin rosas pisfilAún no hay calificaciones

- Cuestionario Gestion de InventariosDocumento9 páginasCuestionario Gestion de InventariosMiguelangel HerreraAún no hay calificaciones

- Modulo 6 - EvaluacionDocumento7 páginasModulo 6 - EvaluacionnataliaAún no hay calificaciones

- 2.guía Final de La Panadería JhulyMary 2Documento31 páginas2.guía Final de La Panadería JhulyMary 2steeven cumbicosAún no hay calificaciones

- Trabajo de AlmacenDocumento8 páginasTrabajo de AlmacenCINDYAún no hay calificaciones

- Procedimiento Recibo y Despacho de ObjetosDocumento14 páginasProcedimiento Recibo y Despacho de ObjetosCruz Elena Cordoba CantorAún no hay calificaciones

- Expo Carolina 24may2023Documento16 páginasExpo Carolina 24may2023Hory SatalayaAún no hay calificaciones

- Guia Operación de Compras y Abastecimiento Francisco SantamariaDocumento46 páginasGuia Operación de Compras y Abastecimiento Francisco SantamariaFrancisco Santamaria GrandaAún no hay calificaciones

- Orden Compra 4504802369 9500Documento2 páginasOrden Compra 4504802369 9500Oscar OlguinAún no hay calificaciones

- BBP MM PU Compras Locales v1.7Documento20 páginasBBP MM PU Compras Locales v1.7Consultoria SapienciaAún no hay calificaciones

- Definición de Orden de Compra - Qué Es, Significado y ConceptoDocumento3 páginasDefinición de Orden de Compra - Qué Es, Significado y ConceptoMarina CharallaAún no hay calificaciones