Documentos de Académico

Documentos de Profesional

Documentos de Cultura

MPA Auditoria Financiera

Cargado por

bertha veronica perez llanosTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

MPA Auditoria Financiera

Cargado por

bertha veronica perez llanosCopyright:

Formatos disponibles

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

MEMORAMDUM DE PROGRAMACION DE AUDITORIA

(M.P.A.)

1 TERMINOS DE REFERENCIA

1.1. Naturaleza del Trabajo de Auditoria

De acuerdo con la programación de la materia Gabinete Contable del 8vo Semestre de la Carrera de

Contaduría Pública de la Facultad Integrada del Gran Chaco dependiente de la Universidad Autónoma

Juan Misael Saracho se desarrolla esta auditoría de la Comercial “LUBRISUR”, con el solo propósito de

cumplir como requisito la práctica.

1.2. Principales Responsabilidades a nivel de informes

El objetivo de la Auditoria Financiera consiste en emitir una opinión sobre la razonabilidad de los Estados

Financieros de la Comercial “LUBRISUR”. Que comprenden el periodo del 04 De Septiembre Del 2014

Al 31 De Diciembre Del 2013, conforme con los Principios de Contabilidad Generalmente Aceptados.

1.3. Principales Informes A emitir:

Los informes a emitir serán los siguientes

Dictamen de Auditoría sobre la razonabilidad de los estados financieros

Informe con recomendaciones sobre el sistema de control interno y el sistema de administración

contable.

1.4. Alcance de la Auditoria

Nuestra Auditoria comprenderá, las operaciones realizadas, desde Del 04 De Septiembre Del 2014 Al 31

De Diciembre Del 2013 de la Comercial “LUBRISUR”

Normas, Principios y Disponibilidades a aplicarse

El desarrollo de nuestro Trabajo de Auditoria se realizará en estricta observancia de las normas de auditoria

y disposiciones legales en actual vigencia.

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

Normas Contables, emitidas por el Consejo Técnico Nacional de Auditoria y Contabilidad del

Colegio de Auditores de Bolivia.

Normas de auditoría generalmente aceptada (NAGAs).

Normas Internacionales de auditoría (NIAs).

Principios de Contabilidad Generalmente Aceptadas (PCGA).

Principales Disposiciones Legales Inherentes a la Entidad, tales como:

Ley General del Trabajo.

Ley 843 y 1606 su Reforma Tributaria

Ley 2492 Código Tributario, etc.

Normas Básicas de Control Interno.

Reglamentos y disposiciones internas de la empresa.

1.5. Personal de Auditoría

La auditoría se llevara a cabo según convenio con la Comercial “LUBRISUR” para la realización de

este trabajo con el siguiente personal:

Lic. Rosa Morón Gonsález AUDITOR SUPERVISOR

Univ. Daniel Ronald Condori Aguilar AUDITOR PASANTE

1.6. Cronograma de Actividades

Se trabajara 8 horas por día.

FECHAS

ACTIVIDADES DIAS HORAS

DE: A:

Planificación 30 240 12/10/2013 20/01/2013

Ejecución 120 960 30/01/2014 29/06/2014

Conclusión 15 120 09/07/2014 27/07/2014

TOTAL 165 1320

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

2. ANTECEDENTES Y OPERACIONES DE LA ENTIDAD

2.1. ANTECEDENTES DE LA ENTIDAD

2.1.A. Creación de la Entidad

La Comercial LUBRISUR constituida por el único socio:

Alex Fernando Paniagua Romero

Según acta de constitución, con un Capital Contable de Bs 465.870 (Cuatrocientos Sesenta y Cinco mil

Ochocientos Setenta Bolivianos.).

Cuya actividad principal es la compra y venta de Lubricantes y Aceites según acta de constitución.

Registrada en el Servicio de Impuestos Nacionales con el NIT: Nº 4656383010 según certificado de

inscripción, al padrón nacional de contribuyentes.

La empresa se encuentra ubicada en la ciudad Yacuiba, en la calle Av. Los Libertadores entre 15 y 16.

2.1.A.1. Políticas Contables

Sistema de Contabilidad

El sistema de contabilidad permitirá la presentación de un documento fuente, recibido, factura, cheque,

letra de cambio, etc. En el momento que se lleve a cabo las transacciones y proporcionara los elementos

necesarios para el asiento contable en los comprobantes de contabilidad, comprobantes de ingreso,

comprobantes de egreso y comprobantes de diario.

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

Registro de las Operaciones

Los contenidos en la documentación fuente son analizados y registrados en los comprobantes ya

mencionados la cantidad y tipo de comprobantes está diseñado acorde a la magnitud de la empresa.

Sistema de Control de Inventarios

La empresa utilizada el sistema de control: primeros en entrar primero en salir.

La descripción y dinámica de cada grupo, cuenta y subcuenta, cuando es necesario se indican las normas

particulares aplicables a cada tipo de operaciones, se considera conveniente establecer algunas normas

generales sustentadas en los principios de contabilidad generalmente aceptados, cuya aplicación debe

observarse al registrar las operaciones de la empresa.

Depreciación y Amortización

Depreciación.-

Los bienes de uso se depreciaran aplicando el método de línea recta de acuerdo a la siguiente tabla de vida

útil de activos y porcentaje de depreciación:

ACTIVO AÑOS PORCENTAJE

Edificaciones 40 2.5

Muebles y Enseres 10 10

Equipo de Computación 4 25

Por depreciaciones se actualizarán cada fin de gestión de acuerdo a la política contable respectiva.

Las depreciaciones de la gestión afectaran al resultado del mismo, registrándose en cuentas respectivas

según su utilización.

La depreciación acumulada se presentara en los estados financieros disminuyendo el valor del bien

respectivo al valor neto

Amortización.-

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

Los activos diferidos se amortizaran cargando las cuotas parte correspondiente a los resultados de gestión

sobre labores del tiempo de uso o el plazo de vigencia determinando. Una vez realizadas sus

actualizaciones.

Aspectos Impositivos

La Comercial LUBRISUR es sujeto pasivo de la siguiente tributación:

Impuesto Al Valor Agregado (IVA)

Impuesto A Las Utilidades De Las Empresas (IUE)

Estas obligaciones deben ser determinadas o liquidadas para su cancelación posterior de acuerdo al plazo

estipulado por las disipaciones legales en vigencia.

Los tributos se registran en cuentas de pasivo, excluyendo el impuesto al valor agregado que tiene una

acumulación independiente del crédito y del débito fiscal.

La liquidación del impuesto al valor agregado se realiza saldando la cuenta del pasivo correspondiente.

Si existiese saldo a favor de la institución en el IVA, este se mantendrá en la cuenta de crédito fiscal IVA.

Las utilidades o pérdidas obtenidas en la venta de bienes de uso serán afectadas directamente a resultados

acumulados de la gestión previa actualización si corresponde.

Estados Financieros A Presentar

Balance General.

Estados de Resultados.

Notas a Los Estados Financieros.

Estado de Flujo de Efectivo.

Estado de Cambio en el Patrimonio Neto.

Utilidades o Perdida del Ejercicio

Utilidad.-

Si la empresa obtiene una utilidad se deducirá primeramente IUE 25%. Se deberá constituir una reserva

legal de 5% como mínimo de la utilidad de la gestión hasta un máximo de 50% del capital pagado.

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

Pérdida.-

Las perdidas serán distribuidas entre dueño.

2 Estructura Organizativa

Según la planilla salarial de La Comercial LUBRISUR

3 Financiamiento

2.81 Composición del Capital

N° NOMBRE DEL SOCIO APORTES TOTAL

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

DINERO BIENES INVENTARIO

1 Alex Fernando Paniagua Romero 153.000,00 312.870,00 87.870,00 465.870,00

TOTAL APORTE 465.870,00

2.82 Análisis de la Masa Patrimonial y sus Efectos

100%

11.46

90% 1.31

80%

70% 58

60%

50%

87.24

40%

30%

20% 42

10%

0%

ACTIVO PASIVO Y PATRIMONIO

Patrimonio Pasivo no cte Activo No Corriente

Activo Corriente Pasivo cte

ANÁLISIS.-

ACTIVO

Activo Corriente 312.668,99 58.00%

Activo no Corriente 226.450,92 42.00%

TOTAL 539.119,91 100,00%

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

Como se puede observar la inversión está más concentrada en los activos corrientes en 58%, lo cual es un

indicador que es una empresa comercial, donde los inventarios y el disponible se llevan el mayor

porcentaje. Por su parte los activos no corrientes tienen un peso menor con 42 %, siendo el activo fijo la

cuenta de mayor significación.

PASIVO Y PATRIMONIO

Pasivo Corriente 61.763,14 11,46%

Pasivo no Cte. 7.037,18 1.31%

Patrimonio 470.319,59 87,24%

TOTAL 539.119,91 100,00%

Se puede considerar en una posición ideal en términos de Globalidad patrimonial, ya que la mayor parte

de la estructura económica está financiada con capitales propios (Patrimonio=87,24%), utiliza en 12,77%

financiación ajena, lo que corresponde a préstamos a corto y largo plazo.

análisis FINANCIERO

CAPITAL DE TRABAJO

Activo corriente - Pasivo corriente

312.668,99 - 61.763,14 = 250.905,85

El Comercial LUBRISUR, tiene un capital de trabajo positivo de Bs. 250.905,85 lo cual nos indica que

tiene suficiente recursos para cubrir sus obligaciones a corto plazo

INDICE DE LIQUIDEZ CORRIENTE

Activo Corriente 312.668,99

= 5,06

Pasivo Corriente 61.763,14

El Comercial LUBRISUR, cuenta con Bs. 5,06 para cubrir cada Bs. 1 de deuda en corto plazo.

INDICE DE LIQUIDEZ INMEDIATA

Disponible 296.773,26

= 4,81

Pasivo Corriente 61.763,14

El Comercial LUBRISUR, cuenta con Bs. 4,81 disponible para cubrir cada Bs. 1 de deuda en corto plazo.

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

INDICE DE LIQUIDEZ ACIDA

Activo Corriente - Inventario 312.668,99 - 14.155,73

= 4,83

Pasivo Corriente 61.763,14

El Comercial LUBRISUR, cuenta con Bs. 4,83 para cubrir cada Bs. 1 de deuda a corto plazo sin necesidad

de liquidar y vender sus inventarios.

INDICE DE ENDEUDAMIENTO TOTAL

Pasivo Total x 100 68.800,32 x 100,00

= 12,76

Activo Total 539.119,91

El Comercial LUBRISUR, cuenta con 12,76% de obligaciones; Esta razón indica la proporción de los

activos que está financiada por la deuda.

4 Naturaleza de las Operaciones

2.81 Actividad Principal y Secundaria de la empresa

Su actividad principal es la compra venta de lubricantes como ser: aceite Premium, aceite especial, aceite

hidráulico, diesel, gasolina.

2.82 Actividad Económica de la Empresa.

2.4.2.1. Rubro Principal Generador de Recurso

Venta de Lubricantes y Aceites

5 Principales Fuente Generador de Recursos

5.1 Aporte de Socios

N NOMBRE APORTES TOTAL

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

MUEBL EQUIPO

CAJA BANC INVENT TERR EDIFIC ES Y DE

°

M/N O M/N ARIO ENO IO ENSER COMPUT

ES ACION

1 Alex Fernando 70.000, 83.000, 70.000, 100.000, 40.000,0 465.870,0

87.870,00 15.000,00

Paniagua Romero 00 00 00 00 0 0

465.870,0

TOTAL APORTE

0

5.2 Ingresos por Ventas

COMPRA

PROVEEDOR ACEITE Y

LUBRICANTES

SARARENDITA aceite Premium

aceite especial

aceite hidráulico

diesel

gasolina

VENTA

CLIENTE MARCA DE ROPA

Nicol Robles aceite Premium

Gudelia Portal aceite especial

Fabián Flores aceite hidráulico

Gudelia Farfán diesel

gasolina

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

6 Fuerza Laboral

Durante el periodo auditado, del 03 de septiembre del 2011 al 29 de febrero del 2012, trabajaron en la

empresa Boutique ¨Kristal S.R.L.¨

N° CARGO NOMBRE

NIVEL EJECUTIVO

1 GERENTE GENERAL ALEX FERNANDO

PANIAGUA ROMERO

NIVEL ADMINISTRATIVO

1 CONTADOR GABRIELA SUBIA

TERRAZAS

NIVEL OPERATIVO

1 ENCARGADO DE VENTAS DANILO ORTIZ FUENTES

1 ENCARGADO DE ALMACÉN ROBERTO ARUBITA

FLORES

1 JEFE ADMINISTRATIVO NICOL PEREZ HOYOS

1 CAJERA ANDREA ROSALES

CACERES

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

7 Ambiente del Sistema de Información

La Comercial LUBRISUR.¨ tiene implementado un equipo de computación marca HP, pantalla, tarjeta

INTEL ® core ™ 2 duo CPU E7300@ 2.66 GHz. 1 RAM que es empleado para el procesamiento de la

información relacionada con toda actividad operativa de la empresa y la posterior emisión la información

contable se realiza en el formato Excel que presentan son: estados financieros, los comprobantes de

egresos, ingresos, diario por que no cuenta con un sistema contable.

2.7.1 Capacidad de Auditoría Interna

La Comercial LUBRISUR. no cuenta con una unidad de Auditoría Interna

2.7.2 Historial Auditoría Externa

La Comercial LUBRISUR se realiza por primera vez que se contrata los servicios de una Empresa

Consultora para la emisión de Dictamen de auditoría externa.

8 Evaluación de los Componentes del Control Interno

8.1 . Ambiente de Control

La Comercial LUBRISUR tiene como máxima autoridad a un gerente general , que constituyen la

instancia superior de decisión de la empresa, sus atribuciones y responsabilidades se encuentran

establecidas en sus reglamentos, manuales del Comercial.

Las operaciones ejecutadas durante la gestión/2013, en la mayoría de los casos han sido realizadas

con base a procedimientos habituales, guiándose parcialmente en los documentos normativos de la

empresa.

Cabe mencionar, que se implantado controles, que son ejecutados de acuerdo a la importancia que

reviste cada caso, promoviendo el cumplimiento de los procedimientos establecidos mediante la

normatividad interna, a efectos de obtener información contable y tributaria adecuada y confiable,

entre sus principales actividades tiene:

Coordinar la acción de los diversos sistemas administrativos comercialización de sus productos

actividades internas y operacionales vinculadas con empresas y personas particulares a fin de

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

conseguir las metas y políticas deseadas mediante la implantación de procedimientos de control

para el cumplimiento de las actividades programadas con base en instructivos de las áreas

administrativas, operativas de comercialización de sus productos.

Dirige y promueve el cumplimiento de las órdenes efectuadas principalmente por intermedio de

instrucciones escritas órdenes de servicio, resoluciones de directorio y otros que mejoren el

funcionamiento administrativo del comercial.

Por lo descrito, se considera que el ambiente general de control interno implementado por el

gerente general, proporcionan confiabilidad sobre el procesamiento de las transacciones, tomando

en cuenta el análisis de riesgos por componentes que se muestra en al planilla de Decisiones, no

obstante se constató la existencia de debilidades en los procedimientos de control y en el

cumplimiento de las disposiciones tributarias q se generan de las actividades de la empresa. Hechos

que podrían incidir en la confidencialidad, cumplimiento, confiabilidad y seguridad de la

información registrada y procesada.

8.2 Evaluación del Riesgo

Como resultado de la evaluación de riesgos del Comercial, se ha determinado que el mismo no

es eficaz, debido al proceso de evaluación de riesgos no incluye la estimación de la importancia

de los riesgos la evaluación de la probabilidad de su ocurrencia y la determinación de las

acciones necesarias a seguir para lograr su corrección.

Por otra parte, se verifico que la gerencia General no tiene procesos establecidos para:

- Identificar cambios en los principios de contabilidad generalmente aceptados, promulgados por

el consejo Técnico Nacional de Auditoria y Contabilidad.

- Identificar los cambios significativos en el control interno o el entorno operativo, incluyendo

cambios que resulten de nuevas regulaciones o cambios en estas.

- Asimismo no existen mecanismos para anticipar, identificar y reaccionara a los cambios que

pudieran tener un efecto negativo y dominante en La Comercial LUBRISUR. que pudiera afectar

el logro de sus objetivos empresariales.

8.3. Actividades de Control

Se evidencio que La Comercial LUBRISUR. no tiene objetivos, metas, planes establecidos en

términos de la planificación de sus ventas. Se evidencio que no se realizan comparaciones periódicas

de montos registrados en el sistema de contabilidad con activos físicos Asimismo, no existen

restricciones para prevenir el acceso no autorizado a destrucción de documentos registro y activos y

la custodia de los mismos.

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

8.4. Información y Comunicación

Información

Se evidencio que los sistemas de información no proveen a la gerencia los reportes necesarios sobre

el desempeño de la empresa e relación los objetivos establecidos incluyendo información interna y

externa relevante y no maneja información presupuestaria y operativa, ejecución de actividades,

niveles alcanzados pero la información que se proporciona al personal es apropiada con el detalle

necesario y a tiempo, que les permite cumplir con sus responsabilidades de manera eficaz y

eficiente.

Comunicación

Se evidencio que no existe una adecuada comunicación a través de la empresa que permita a sus

dependientes cumplir con su responsabilidad eficazmente, y la Empresa no toma acciones de

seguimiento oportuno y apropiado sobre las comunicaciones recibidas de clientes, proveedores.

8.5. Supervisión y Vigilancia

Se evidencio que en La Comercial LUBRISUR. no se realizan evaluaciones periódicas de control

interno y del personal dependiente, tampoco se implanto los controles necesarios para solucionar los

problemas o las deficiencias de control que detecten.

9 Consideraciones Sobre Significatividad

Tomando en cuenta la información de los Estados Financieros, se definen como parámetros el nivel de

los componentes y sobre los montos presentados al 31-12-2013 se consideran los siguientes niveles de

significatividad:

10 Materialidad

MATERIALIDAD

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

NIVEL DE MATERIALIDAD

Materialidad Global

Nivel de Materialidad

Materialidad sobre Total

Menor % Mayor %

Activo Total 539.119,91 5.391,20 1% 16.173,60 3%

Ventas Netas 594.270,55 5.942,71 1% 17.828,12 3%

Utilidad Antes del Impuesto 1.038,85 51,94 5% 124,66 12%

51,94 + 17.828,12

= 8.940,03

2

Se presenta una materialidad de 8.940,03

Con propósito de cuantificar el nivel estimado de importancia relativa de partidas a ser examinadas y

hallazgos a ser reportados, se considerara el estudio del tema tratado en la XX conferencia internacional

Interamericana de Contabilidad, (basado en la sección 320 de las Normas Internacionales de Auditoria) que

recomienda la aplicación, a criterio de los siguientes porcentajes:

Desde 1% para las cuentas de Activo, Ventas, Patrimonio y Utilidad antes de impuesto hasta un

máximo del 12% de las cuentas ya mencionadas; montos expuestos entre esos parámetros serán aceptables

para la Auditoria.

MATERIALIDAD ESPÈCIFICA

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

BALANCE GENERAL

BASE POR BASE POR

CUENTAS MONTO % BASE POR % CUENTAS MONTO % BASE POR %

PROMEDIO PROMEDIO

ACTIVO CORRIENTE 312.668,99 58,00% 181.336,09 5.184,88 PASIVO CORRIENTE 61.763,14 11,46% 7.075,76 1.024,20

DISPONIBLE 296.773,26 94,92% 281.685,65 8.485,53 Debito Fiscal IVA 16.762,69 27,14% 4.549,44 2.426,35

Banco M/N 296.773,26 100,00% 8.940,03 IT Por Pagar 13.857,30 22,44% 3.109,05 2.005,80

Sueldos y Salarios Por Pagar 16.235,94 26,29% 4.268,01 2.350,10

REALIZABLE 14.155,73 4,53% 640,88 404,75 Aportes Y Ret. Por Pagar 5.472,10 8,86% 484,82 792,07

Inventario de Mercaderia 14.155,73 100,00% 8.940,03 Provision para Aguinaldo 7.037,18 11,39% 801,80 1.018,61

ACTIVO DIFERIDO 1.740,00 0,56% 9,68 49,75 Servicios Basicos por Pagar 2.398,03 3,88% 93,11 347,11

Seguros Pagados por Adel. 1.740,00 100,00% 8.940,03

PASIVO NO CORRIENTE 7.037,18 1,31% 91,86 116,70

ACTIVO NO CORRIENTE 226.450,92 42,00% 95.118,02 3.755,15 Prevision para Indemnizacion 7.037,18 100,00% 7.037,18 8.940,03

ACTIVO FIJO

Terreno 71.537,14 71.537,14 31,59% 22.598,99 2.824,21

Edificio 102.196,77 PATRIMONIO 470.319,59 87,24% 410.299,29 7.799,14

(-) Dep. Acum. Edificio 851,62 101.345,15 44,75% 45.355,70 4.000,99

Muebles y Enseres 40.878,71 Capital Contable 465.870,00 99,05% 461.462,51 8.855,45

(-) Dep. Acum. Mebles y Enseres -1.362,62 39.516,09 17,45% 6.895,63 1.560,05 Ajuste de Capital 3.411,37 0,73% 24,74 64,84

Equipo de Computación 15.329,52 Utilidad de la Gestion 1.038,22 0,22% 2,29 19,73

(-) Dep. Acum. Equipo de Comp. -1.277,46 14.052,06 6,21% 871,98 554,76

TOTAL ACTIVO 539.119,91 100,00% 539.119,91 8.940,03 TOTAL PASIVO Y PATRIMONIO 539.119,91 100,00% 539.119,91 8.940,03

11 Evaluación de Riesgos

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

FACTORES DE RIESGOS

PRINCIPAL

TIPO DE

FACTORES DE RIESGO COMPONENTE COMENTARIO

RIESGO

AFECTADO

La empresa no tiene Objetivos, La Comercial LUBRISUR. no tiene

Metas, Planes establecidas para su De un razón de existencias dentro del

Dirección

funcionamiento, crecimiento dentro Control mercado.

del mercado.

La depreciación de Muebles y Muebles y enseres, En las políticas contables de la

Enseres no fue ejecutada con las De Depreciación empresa se encontró que se está

establecidas por la ley 843. Control Muebles y Enseres, trabajando con una depreciación no

Depreciación establecida por ley, pero hubo error

Acumulada de de traspaso de números

Muebles y enseres

Contrae una confusión o duda que los

No se realizó el cierre del mayor de De

saldos presentados en los estados

la cuenta “cuentas por pagar” Control

financieros.

Cuentas por pagar

Los respaldos de las ventas como los Los riesgos que contrae son la sobre

estados demostrativos de precio de valuación del articulo

venta como no coinciden con lo De

expuesto en facturas y las notas de Control

salida de almacén

Costos

No se calcula la Provisión para el Se contraviene la disposición

De Provisión para

Doble Aguinaldo emitida por el impuesta por el estado.

control aguinaldo

estado

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

12. PLANILLA DE DECICIONES PRELIMINARES

EVALUACIÓN DEL

RIESGO

CONTROLES ENFOQUE

COMPONENTE FACTORES DE RIESGO

CLAVES GENERAL

INHERENTE CONTROL

CAJA Y -La empresa no Alto Mod. -Conciliaciones - De cumplimiento de los

realiza conciliaciones controles claves con reducidas

BANCO bancarias

mensuales. pruebas analíticas y de

-No se practicas mensuales. transacciones como:

arqueos mensuales o - Confirmación de los saldos a los

sorpresivos. Bancos

--No realizan revisión - Efectuar conciliaciones

-Arqueos de caja Bancarias

de documentos

sorpresivos

equivalentes efectivo Arqueo de caja

- Prueba de recorrido

Facturas, Vales,

- Revisión y análisis de los

Cheques y otros. manuales de funciones

Procedimiento Sustantivo

Analítico, por medio de la

INGRESOS - Presupuesto de

ventas circularizació n de saldos a los

POR VENTAS

Crecimiento de la Alto Medio principales clientes.

Y CUENTAS - Conciliaciones del

competencia auxiliar de clientes

POR con mayor general Procedimiento de control

COBRAR Concentració n en Verificació n de salida, facturas y

- Control de las notas

pocos clientes de pedidos condiciones de crédito

- Circularizació n a

los clientes

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

AUDITORIA FINANCIERA

ENTIDA

D: COMERCIAL “LUBRISUR”.

PERIOD 04 DE SEPTIEMBRE DEL 2014 AL 31 DE

CONSULTORES Y O: DICIEMBRE DEL 2013

AUDITORES “C.V.”

Procedimiento de

Cumplimiento Inventarizacion,

EXISTENCIA Falta de revisió n de Bajo Mod. Inventarios Físicos Realizar una inspecció n física

S Y COSTOS compras de

de almacenes, analizar los

lubricantes.

movimientos que hubo durante

el periodo.

-Verificació n del Procedimiento Sustantivo

cá lculo de la Recalculo de las depreciaciones.

depreciació n al

Procedimiento de

ACTIVOS 31/Dic/2013.

cumplimiento

FIJOS Y

Bajo Bajo Verificar la Verificar los documentos de que

DEPRECIACI

existencia de acrediten la prop. de los activos

ONES

medidas de fijos

seguridad y

protecció n de los

activos fijos

DEUDAS Inexistencia de -Revisió n Planilla de Procedimiento de

SOCIALES Y controles de Aporte patronales cumplimiento: Revisió n de

FISCALES asistencia del documentos

-Revisió n Planilla

personal Medio Medio

Tributaria. Procedimientos sustantivos:

Recá lcalo de la base imponible

para el pago de las obligaciones

tributarias

PATRIMONIO -Revisió n del Kardex Procedimiento Sustantivo,

NETO de actualizació n del comprobació n del resultado del

Bajo Bajo

Patrimonio. periodo.

UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO GABINETE DE

AUDITORIA I

También podría gustarte

- Contrato de Arrendamiento de Predio Agrícola para Explotación de FrutalesDocumento2 páginasContrato de Arrendamiento de Predio Agrícola para Explotación de Frutalesalex minaya50% (2)

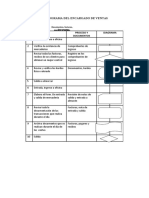

- 5 Flujograma Del Encargado de VentasDocumento3 páginas5 Flujograma Del Encargado de Ventasbertha veronica perez llanosAún no hay calificaciones

- 6 Cuestionario de Control InternoDocumento2 páginas6 Cuestionario de Control Internobertha veronica perez llanosAún no hay calificaciones

- 4 Nivel de MaterialidadDocumento2 páginas4 Nivel de Materialidadbertha veronica perez llanosAún no hay calificaciones

- 3 Analisis de La Masa PatrimonialDocumento3 páginas3 Analisis de La Masa Patrimonialbertha veronica perez llanosAún no hay calificaciones

- 2 Comprension de Las Actividades Del EnteDocumento5 páginas2 Comprension de Las Actividades Del Entebertha veronica perez llanosAún no hay calificaciones

- 1 Hoja de Trabajo - Comprobacion de SaldosDocumento2 páginas1 Hoja de Trabajo - Comprobacion de Saldosbertha veronica perez llanosAún no hay calificaciones

- Programas de TrabajoDocumento22 páginasProgramas de Trabajobertha veronica perez llanosAún no hay calificaciones

- Programas de TrabajoDocumento22 páginasProgramas de Trabajobertha veronica perez llanosAún no hay calificaciones

- Programas de TrabajoDocumento22 páginasProgramas de Trabajobertha veronica perez llanosAún no hay calificaciones

- Comprobante de Contabilidad IntegradaDocumento1 páginaComprobante de Contabilidad Integradabertha veronica perez llanosAún no hay calificaciones

- Igual DadDocumento20 páginasIgual DadMon MejíaAún no hay calificaciones

- Pagare Desmaterializado DECEVALDocumento10 páginasPagare Desmaterializado DECEVALJuan Manuel AlvarezAún no hay calificaciones

- Proceso de Independencia de La Provincia de HondurasDocumento32 páginasProceso de Independencia de La Provincia de Hondurasfernanda acostaAún no hay calificaciones

- Planificacion TopografiaDocumento2 páginasPlanificacion TopografiaCarlos Augusto Navas ArmasAún no hay calificaciones

- Moción Informativa - LUMA Energy, LLCDocumento2 páginasMoción Informativa - LUMA Energy, LLCMetro Puerto RicoAún no hay calificaciones

- Ley No. 53-07 Sobre Crímenes y Delitos de Alta TecnologíaDocumento4 páginasLey No. 53-07 Sobre Crímenes y Delitos de Alta Tecnologíaalejandrorg1982Aún no hay calificaciones

- Añoranzas 18 José Cima Parte 1 y 2 . Angel Gómez-Morán SantaféDocumento105 páginasAñoranzas 18 José Cima Parte 1 y 2 . Angel Gómez-Morán SantaféAngel Gomez-Moran SantafeAún no hay calificaciones

- Registro de Notas Curso Formacion DNA 3 Ed. 4-10 Abril 2022 Vs GVA FinalDocumento4 páginasRegistro de Notas Curso Formacion DNA 3 Ed. 4-10 Abril 2022 Vs GVA FinalSummer Reategui SuarezAún no hay calificaciones

- DBC HumanataDocumento73 páginasDBC HumanataOskrajoAún no hay calificaciones

- El Tiempo Que Nos QuedaDocumento278 páginasEl Tiempo Que Nos QuedaGregory CastilloAún no hay calificaciones

- Informe Sobre Bonificación A Trabajadores Municipales Por Cumpliento de MetaDocumento2 páginasInforme Sobre Bonificación A Trabajadores Municipales Por Cumpliento de MetaBrinsley Alonso Mayorga GamboaAún no hay calificaciones

- Módulo 20 Juicio de Amparo Unidad 3 Cumplimiento de Sentencia y Recursos Sesión 6 Ejecución de SentenciaDocumento10 páginasMódulo 20 Juicio de Amparo Unidad 3 Cumplimiento de Sentencia y Recursos Sesión 6 Ejecución de Sentenciamariana elizabeth macias felix100% (1)

- Seguros SURADocumento3 páginasSeguros SURAJuanAún no hay calificaciones

- Pirámide de KelsenDocumento4 páginasPirámide de KelsenJhonatan Tituaña0% (1)

- Resumen Unidad 1Documento7 páginasResumen Unidad 1daira nereaAún no hay calificaciones

- Actividad 3 FlujogramaDocumento6 páginasActividad 3 FlujogramaCristian DavidAún no hay calificaciones

- Taller Sociales Revolucion FransesaDocumento4 páginasTaller Sociales Revolucion Fransesajuan tomas rodriguez sanchezAún no hay calificaciones

- Informe - No - 17778 2021 CG - SEDEN AOPDocumento11 páginasInforme - No - 17778 2021 CG - SEDEN AOPFernando Isidro CatireAún no hay calificaciones

- IDEA Interesante para SEQ 2 PDFDocumento12 páginasIDEA Interesante para SEQ 2 PDFespAún no hay calificaciones

- Tarea 3Documento22 páginasTarea 3Juan Barrios VelasquezAún no hay calificaciones

- R Osinergmin 735 2007 Os CDDocumento9 páginasR Osinergmin 735 2007 Os CDWalter Alexander Urcia ChavezAún no hay calificaciones

- El Retorno de La Democracia PracDocumento2 páginasEl Retorno de La Democracia PracAngie Riega100% (1)

- Modelo de Acta - Comite de AdquisicionesDocumento1 páginaModelo de Acta - Comite de AdquisicionesDavid Calua VasquezAún no hay calificaciones

- La Tensión Entre Individuo y SociedadDocumento19 páginasLa Tensión Entre Individuo y SociedadNaim Gibran Farcug0% (2)

- Foro 4Documento2 páginasForo 4Armi ArmiAún no hay calificaciones

- Prevencion Violencia Unidad EducativaDocumento42 páginasPrevencion Violencia Unidad EducativaChristian Marcelo VallejosAún no hay calificaciones

- Fragmentos Del Texto de Silvia Federici Calibán y La BrujaDocumento4 páginasFragmentos Del Texto de Silvia Federici Calibán y La BrujaM. L. G.100% (1)

- Sentencia de Primera Instancia Favorable - DannyDocumento13 páginasSentencia de Primera Instancia Favorable - DannyMario SaavedraAún no hay calificaciones

- Procedimiento para Elección, Inspección, Reposición, Uso y Cuidado de Los Elementos de Protección PersonalDocumento4 páginasProcedimiento para Elección, Inspección, Reposición, Uso y Cuidado de Los Elementos de Protección PersonalVictor Miguel Julio OsorioAún no hay calificaciones