También podría gustarte

- Felipe - Cárdenas - Tarea 8Documento9 páginasFelipe - Cárdenas - Tarea 8Felipe CardenasAún no hay calificaciones

- El Primer Caso de Coronavirus en Europa Se Detectó A Finales Del Mes de EneroDocumento2 páginasEl Primer Caso de Coronavirus en Europa Se Detectó A Finales Del Mes de EneroErika JesusAún no hay calificaciones

- Qué Es Nomenclatura NANDINADocumento1 páginaQué Es Nomenclatura NANDINAErika JesusAún no hay calificaciones

- MedidasDocumento3 páginasMedidasErika JesusAún no hay calificaciones

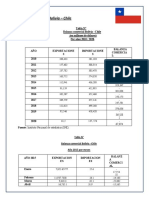

- Balanza Comercial Bolivia ChileDocumento8 páginasBalanza Comercial Bolivia ChileErika JesusAún no hay calificaciones

- Forense PenalDocumento37 páginasForense PenalErika JesusAún no hay calificaciones

- Sistema Internacional de UnidadesDocumento7 páginasSistema Internacional de UnidadesJulio AlmanzaAún no hay calificaciones

- Cinemática (A Ctte) 3Documento16 páginasCinemática (A Ctte) 3Erika JesusAún no hay calificaciones

- Forense PenalDocumento37 páginasForense PenalErika JesusAún no hay calificaciones

- Cinemática (A Ctte) 3Documento16 páginasCinemática (A Ctte) 3Erika JesusAún no hay calificaciones

- Dentro Del Mundo de La MecánicaDocumento13 páginasDentro Del Mundo de La MecánicaErika JesusAún no hay calificaciones

- MRUADocumento18 páginasMRUADavid UstarizAún no hay calificaciones

- Medidas DirectasDocumento8 páginasMedidas DirectasCristian Ariel Pinto VeizagaAún no hay calificaciones

- ENERGIADocumento6 páginasENERGIAJorge Eduardo Patzi ArispeAún no hay calificaciones

- EFECTOS DE LA PANDEMIA DEL CORONAVIRUS SOBRE LOS NEGOCIOS EN EUROPA-Grupo 10 (MODIFICAR)Documento8 páginasEFECTOS DE LA PANDEMIA DEL CORONAVIRUS SOBRE LOS NEGOCIOS EN EUROPA-Grupo 10 (MODIFICAR)Erika JesusAún no hay calificaciones

- Metalicos 05. Formas ComercialesDocumento13 páginasMetalicos 05. Formas ComercialesErika JesusAún no hay calificaciones

- Tarea de MusicaDocumento3 páginasTarea de MusicaErika JesusAún no hay calificaciones

- Dentro Del Mundo de La MecánicaDocumento13 páginasDentro Del Mundo de La MecánicaErika JesusAún no hay calificaciones

- Destilación de Líquidos Inmiscibles Destilación Por Arrastre de VaporDocumento9 páginasDestilación de Líquidos Inmiscibles Destilación Por Arrastre de VaporErika JesusAún no hay calificaciones

- OrgaDocumento3 páginasOrgaErika JesusAún no hay calificaciones

- La Esculta Del Renacimiento Se Entiende Como Un Proceso de PreocuracionDocumento1 páginaLa Esculta Del Renacimiento Se Entiende Como Un Proceso de PreocuracionErika JesusAún no hay calificaciones

- Introducción a la filosofía: sus orígenes, problemas y pensadoresDocumento6 páginasIntroducción a la filosofía: sus orígenes, problemas y pensadoresErika JesusAún no hay calificaciones

- Documento - de - Labo (1) Equilibrio QuimicoDocumento10 páginasDocumento - de - Labo (1) Equilibrio QuimicoErika JesusAún no hay calificaciones

- Viscosidad y Radio MolecularDocumento5 páginasViscosidad y Radio MolecularErika JesusAún no hay calificaciones

- Historia de la Selección de fútbol de PanamáDocumento7 páginasHistoria de la Selección de fútbol de PanamáErika JesusAún no hay calificaciones

- Péndulo Simple: Relación Período-LongitudDocumento7 páginasPéndulo Simple: Relación Período-LongitudErika JesusAún no hay calificaciones

- Impuestos BP y IVADocumento170 páginasImpuestos BP y IVALara LuccaAún no hay calificaciones

- Módulo 4 - AppleDocumento5 páginasMódulo 4 - AppleNadia L. López MedinaAún no hay calificaciones

- Examen - Trabajo Práctico 2 (TP2)Documento9 páginasExamen - Trabajo Práctico 2 (TP2)Gabriela LeytonAún no hay calificaciones

- Empresa Exposicion ANALISIS FINANCIERODocumento24 páginasEmpresa Exposicion ANALISIS FINANCIEROJuan Camilo Velasquez HernandezAún no hay calificaciones

- 2018 PDFDocumento109 páginas2018 PDFAngie Paola Lopez GuevaraAún no hay calificaciones

- Administración Pública y ProductividadDocumento24 páginasAdministración Pública y ProductividadRenzo GomezAún no hay calificaciones

- Producción Banco SantanderDocumento3 páginasProducción Banco SantanderJOSEFA . SMITH DURANAún no hay calificaciones

- NINUMA AIDA TATIANA 58588 Assignsubmission File Archivo Trabajo FinalDocumento36 páginasNINUMA AIDA TATIANA 58588 Assignsubmission File Archivo Trabajo FinalJose DGAún no hay calificaciones

- Matrícula de Cuentas Destino - Archivo de Importación / Exportación (CUENTAS.FILDocumento12 páginasMatrícula de Cuentas Destino - Archivo de Importación / Exportación (CUENTAS.FILLeidi AbreuAún no hay calificaciones

- Catálogo de cuentas de pasivos financierosDocumento66 páginasCatálogo de cuentas de pasivos financierosJohn K LopezAún no hay calificaciones

- Proyecto FinalDocumento16 páginasProyecto FinalJOAN LLORENTEAún no hay calificaciones

- Evidencia 9Documento12 páginasEvidencia 9Heidy GomeZAún no hay calificaciones

- Guía Practica #9 Costeo CIFDocumento2 páginasGuía Practica #9 Costeo CIFLUIS ANGEL CHAVEZ SALAZARAún no hay calificaciones

- Comp 73334085336190Documento1 páginaComp 73334085336190facundo morenoAún no hay calificaciones

- Modulo Iii 3 Medio Electivo HistoriaDocumento4 páginasModulo Iii 3 Medio Electivo HistoriaLeonardo Antonio Prieto ArayaAún no hay calificaciones

- Actividad 2. Define Los Conceptos de Eficiencia Eficacia Y ProductividadDocumento7 páginasActividad 2. Define Los Conceptos de Eficiencia Eficacia Y ProductividadCosicruz51Aún no hay calificaciones

- Diagrama de Proceso Pieza N 1Documento12 páginasDiagrama de Proceso Pieza N 1Maite Ibet Vargas PereiraAún no hay calificaciones

- Ficha Cliente JuridicoDocumento1 páginaFicha Cliente JuridicoYohan ArmasAún no hay calificaciones

- Formato Informe Analítico de Obligaciones Diferentes de Financiamientos - 3T2021Documento2 páginasFormato Informe Analítico de Obligaciones Diferentes de Financiamientos - 3T2021Wixi DelfinAún no hay calificaciones

- Promotora ViveDocumento1 páginaPromotora Vivefredy pedrozaAún no hay calificaciones

- Curvas Del Coste TotalDocumento4 páginasCurvas Del Coste TotalDANIELA ALESSANDRA VILLANUEVA GALVEZAún no hay calificaciones

- Trabajo Grupal RRHH 2do ParcialDocumento3 páginasTrabajo Grupal RRHH 2do ParcialKatme DavilaAún no hay calificaciones

- El mito del desarrollo según Oswaldo de RiveroDocumento6 páginasEl mito del desarrollo según Oswaldo de Riveroroberto mendozaAún no hay calificaciones

- MAIN. Tema 3. ActividadesDocumento12 páginasMAIN. Tema 3. ActividadesOswald BaltodanoAún no hay calificaciones

- Carta Adhesion Persona MoralDocumento2 páginasCarta Adhesion Persona MoralHéctor R. Q.Aún no hay calificaciones

- Una Señora Llamada Rosa Arce Inicia Sus Actividades en Un Negocio El 2 de Enero Del 2019 Dando Un Aporte Inicial de 200Documento31 páginasUna Señora Llamada Rosa Arce Inicia Sus Actividades en Un Negocio El 2 de Enero Del 2019 Dando Un Aporte Inicial de 200Gerald VelasquezAún no hay calificaciones

- 2019 Analisis ConfiabilidadDocumento36 páginas2019 Analisis ConfiabilidadMarco David Inojosa RodriguezAún no hay calificaciones

- Expo Factores Que Afectan Las Desiciones de Diseño de Los ProcesosDocumento30 páginasExpo Factores Que Afectan Las Desiciones de Diseño de Los Procesosdolly_499323945Aún no hay calificaciones

- Gestion Publica - Semana 12 - Arturo MolinaDocumento2 páginasGestion Publica - Semana 12 - Arturo MolinaArturo MolinaAún no hay calificaciones