También podría gustarte

- Guzman, Cesar - Ratios Financieros y Matematicas de LamerDocumento96 páginasGuzman, Cesar - Ratios Financieros y Matematicas de LamerRuslan H. FiraynerAún no hay calificaciones

- Ejercicio 4 Administracion de Recursos HumanosDocumento3 páginasEjercicio 4 Administracion de Recursos HumanosHerber0% (1)

- Basquiat HistoriaDocumento12 páginasBasquiat HistoriaLilliana RamosAún no hay calificaciones

- Motor de Arranque y Sujeción Chevrolet S10Documento2 páginasMotor de Arranque y Sujeción Chevrolet S10Juan Carlos CastroAún no hay calificaciones

- CREATIVIDADDocumento31 páginasCREATIVIDADLudgar Meling Paredes Hernández100% (1)

- Diferencias entre Notario Público y Corredor PúblicoDocumento2 páginasDiferencias entre Notario Público y Corredor PúblicoLudgar Meling Paredes HernándezAún no hay calificaciones

- Diferencias entre Notario Público y Corredor PúblicoDocumento2 páginasDiferencias entre Notario Público y Corredor PúblicoLudgar Meling Paredes HernándezAún no hay calificaciones

- Kross Cerveza IndependienteDocumento19 páginasKross Cerveza IndependienteJuan Ignacio Ayala Barra100% (2)

- Actividades de La Semana 3 - Modulo V - La Participación de Los Alumnos en Las Actividades DidácticasDocumento3 páginasActividades de La Semana 3 - Modulo V - La Participación de Los Alumnos en Las Actividades DidácticasJose Andrés Rivera100% (5)

- T. Práctico - Quimica Tec. - SEGURIDAD E HIGIENEDocumento4 páginasT. Práctico - Quimica Tec. - SEGURIDAD E HIGIENECamila Bertral100% (1)

- Talentos OcultosDocumento23 páginasTalentos OcultosLudgar Meling Paredes Hernández0% (1)

- Anexo E EACPDocumento78 páginasAnexo E EACPLudgar Meling Paredes HernándezAún no hay calificaciones

- Presentacion RaulDocumento43 páginasPresentacion RaulLudgar Meling Paredes HernándezAún no hay calificaciones

- Asientos ContablesDocumento5 páginasAsientos ContablesLudgar Meling Paredes HernándezAún no hay calificaciones

- Anexo B EACPDocumento3 páginasAnexo B EACPLudgar Meling Paredes HernándezAún no hay calificaciones

- Pronosticos Anual y MensualDocumento4 páginasPronosticos Anual y MensualLudgar Meling Paredes HernándezAún no hay calificaciones

- Pronosticos Anual y MensualDocumento4 páginasPronosticos Anual y MensualLudgar Meling Paredes HernándezAún no hay calificaciones

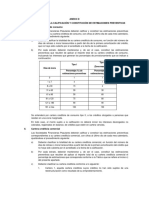

- Procedimiento para calificar y constituir estimaciones preventivasDocumento7 páginasProcedimiento para calificar y constituir estimaciones preventivasLudgar Meling Paredes HernándezAún no hay calificaciones

- Contexto GeneralDocumento23 páginasContexto GeneralLudgar Meling Paredes HernándezAún no hay calificaciones

- SOFIPODocumento8 páginasSOFIPOLudgar Meling Paredes HernándezAún no hay calificaciones

- DOF - Diario Oficial de La Federación 2022016Documento6 páginasDOF - Diario Oficial de La Federación 2022016Ludgar Meling Paredes HernándezAún no hay calificaciones

- Preguntas Lavado de DineroDocumento157 páginasPreguntas Lavado de DineroLudgar Meling Paredes HernándezAún no hay calificaciones

- Pronosticos Anual y MensualDocumento4 páginasPronosticos Anual y MensualLudgar Meling Paredes HernándezAún no hay calificaciones

- Contexto GeneralDocumento23 páginasContexto GeneralLudgar Meling Paredes HernándezAún no hay calificaciones

- Principales Reglas de Registro y Valoración Del Patrimonio (Elementos Generales)Documento26 páginasPrincipales Reglas de Registro y Valoración Del Patrimonio (Elementos Generales)Ludgar Meling Paredes HernándezAún no hay calificaciones

- Preguntas Lavado de DineroDocumento157 páginasPreguntas Lavado de DineroLudgar Meling Paredes HernándezAún no hay calificaciones

- Principales Reglas de Registro y Valoración Del Patrimonio (Elementos Generales)Documento26 páginasPrincipales Reglas de Registro y Valoración Del Patrimonio (Elementos Generales)Ludgar Meling Paredes HernándezAún no hay calificaciones

- Delitos y PenasDocumento31 páginasDelitos y PenasLudgar Meling Paredes HernándezAún no hay calificaciones

- Delitos y PenasDocumento31 páginasDelitos y PenasLudgar Meling Paredes HernándezAún no hay calificaciones

- Derecho Financiero: Análisis del marco jurídicoDocumento83 páginasDerecho Financiero: Análisis del marco jurídicostevenightwalkerAún no hay calificaciones

- Instituto Tecnológico Y de Estudios Superiores de Monterrey: Bibl - IotecatoDocumento52 páginasInstituto Tecnológico Y de Estudios Superiores de Monterrey: Bibl - IotecatoLudgar Meling Paredes HernándezAún no hay calificaciones

- Reglamento Patrimonio Municipal Puente IxtlaDocumento31 páginasReglamento Patrimonio Municipal Puente IxtlaLudgar Meling Paredes HernándezAún no hay calificaciones

- Anexo Noticias Fiscales 82Documento4 páginasAnexo Noticias Fiscales 82Ludgar Meling Paredes HernándezAún no hay calificaciones

- Teorias InflacionDocumento16 páginasTeorias Inflacionjuan julcaAún no hay calificaciones

- Contaduria Publica AgostoDocumento38 páginasContaduria Publica AgostoLudgar Meling Paredes HernándezAún no hay calificaciones

- GEOGRAFICADocumento11 páginasGEOGRAFICAYvone C AvendañoAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualCRISTIAN CAMILO AMAYA PULIDOAún no hay calificaciones

- Eventos MixtosDocumento30 páginasEventos MixtosJose Antonio Cubillos BokaAún no hay calificaciones

- Amo de CasaDocumento7 páginasAmo de CasaIrzabeth MedinaAún no hay calificaciones

- Clase 1 - Física de Semiconductores-IntroDocumento38 páginasClase 1 - Física de Semiconductores-IntroCristian UlosumiAún no hay calificaciones

- PereyraDocumento22 páginasPereyraIleana BravoAún no hay calificaciones

- Ventajas y Desventajas de Libre Cambismo y El ProteccionismoDocumento5 páginasVentajas y Desventajas de Libre Cambismo y El ProteccionismoHaby pgAún no hay calificaciones

- Clase 3 2 2021Documento12 páginasClase 3 2 2021Miguel AquinoAún no hay calificaciones

- Vision Sistemica de La Realidad PDFDocumento39 páginasVision Sistemica de La Realidad PDFfbonnaventAún no hay calificaciones

- Pedagogía JurídicaDocumento2 páginasPedagogía JurídicaVictor Camilo Ortega BotinaAún no hay calificaciones

- Papá Chacalón: Ícono Representativo Del Pueblo Migrante: Antropología CulturalDocumento14 páginasPapá Chacalón: Ícono Representativo Del Pueblo Migrante: Antropología CulturalLeidy Danitza Lainez CapuñayAún no hay calificaciones

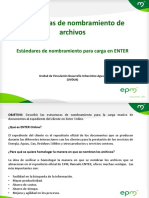

- Estructura de Nombramiento Archivos PDFDocumento21 páginasEstructura de Nombramiento Archivos PDFJAIR TOBONAún no hay calificaciones

- Psicopedagogia Tema 2 Conjuntos y ProbabilidadesDocumento9 páginasPsicopedagogia Tema 2 Conjuntos y ProbabilidadesJHumberto SánAún no hay calificaciones

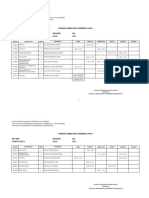

- Tarea 2-212021 - 213Documento29 páginasTarea 2-212021 - 213Alexandra LopezAún no hay calificaciones

- Teodoroperez Dianaisabel EstructuraanaliticaDocumento4 páginasTeodoroperez Dianaisabel EstructuraanaliticaDiane Isabel TeperAún no hay calificaciones

- Prim Const Com5 U5 EDDocumento2 páginasPrim Const Com5 U5 EDAngela Maria Peñaloza BacaAún no hay calificaciones

- Planificacion Analitica TECNICAS PROYECTIVASDocumento19 páginasPlanificacion Analitica TECNICAS PROYECTIVASHector CamarenaAún no hay calificaciones

- Sesión de Aprendizaje 01Documento8 páginasSesión de Aprendizaje 01lilianmaribellaAún no hay calificaciones

- Modelo para La Elaboración de HCDocumento5 páginasModelo para La Elaboración de HCAlison OcampoAún no hay calificaciones

- DISGRAFIADocumento20 páginasDISGRAFIAReichel Diaz OrtizAún no hay calificaciones

- Capataz de CuadrillaDocumento6 páginasCapataz de CuadrillaJaime Perez GuerraAún no hay calificaciones

- Catalog Ogl KDocumento57 páginasCatalog Ogl KcrigrachaAún no hay calificaciones

- Pauta de LecturaDocumento53 páginasPauta de Lecturajessica garay.Aún no hay calificaciones