También podría gustarte

- Los Grandes Fallos de la Jurisprudencia Administrativa ColombianaDe EverandLos Grandes Fallos de la Jurisprudencia Administrativa ColombianaAún no hay calificaciones

- STS - 3588 - 2021 SíDocumento6 páginasSTS - 3588 - 2021 SíMiguel Roldan SanchezAún no hay calificaciones

- STS 806 2022Documento7 páginasSTS 806 2022Ignacio Muñoz DelgadoAún no hay calificaciones

- STS 3593 2020Documento10 páginasSTS 3593 2020C. M.Aún no hay calificaciones

- STS 816 2023Documento9 páginasSTS 816 2023Manolo pérezAún no hay calificaciones

- STS 462 2023Documento15 páginasSTS 462 2023Patricio GonzálezAún no hay calificaciones

- STS 3549 2020Documento10 páginasSTS 3549 2020Miguel Roldan SanchezAún no hay calificaciones

- Jurisprudencia TS sobre responsabilidad por deudas en régimen de separación de bienesDocumento7 páginasJurisprudencia TS sobre responsabilidad por deudas en régimen de separación de bienesSilvia Falcón RodríguezAún no hay calificaciones

- STS 3549 2020Documento10 páginasSTS 3549 2020C. M.Aún no hay calificaciones

- STS 808 2022Documento6 páginasSTS 808 2022Ignacio Muñoz DelgadoAún no hay calificaciones

- STS 1635 2023 PDFDocumento8 páginasSTS 1635 2023 PDFNicolás F.M.Aún no hay calificaciones

- STS 105 2019Documento10 páginasSTS 105 2019moflikoAún no hay calificaciones

- STS 1542 2023 PDFDocumento7 páginasSTS 1542 2023 PDFNicolás F.M.Aún no hay calificaciones

- TS (Sala de Lo Civil, Sección 1 ) Sentencia Num. 639:2015 de 3 Diciembre - AranzadiDocumento13 páginasTS (Sala de Lo Civil, Sección 1 ) Sentencia Num. 639:2015 de 3 Diciembre - Aranzadinatabalao600Aún no hay calificaciones

- STS - 3883 - 2021 No InteresaDocumento7 páginasSTS - 3883 - 2021 No InteresaMiguel Roldan SanchezAún no hay calificaciones

- S TS 4 - 10 - 2021...Documento8 páginasS TS 4 - 10 - 2021...Ivan PradaAún no hay calificaciones

- STS 4780 2022Documento3 páginasSTS 4780 2022C. M.Aún no hay calificaciones

- S TS 5 - 7 - 2022...Documento8 páginasS TS 5 - 7 - 2022...Ivan PradaAún no hay calificaciones

- STS 3793 2020Documento7 páginasSTS 3793 2020fran garciaAún no hay calificaciones

- STS - 4351 - 2021 Gastos HipotecariosDocumento4 páginasSTS - 4351 - 2021 Gastos HipotecariosMiguel Roldan SanchezAún no hay calificaciones

- STS - 456 - 2022 - Litisconsorcio Pasivo Nulidad Contrato Pelea ConyugesDocumento7 páginasSTS - 456 - 2022 - Litisconsorcio Pasivo Nulidad Contrato Pelea ConyugesJoaquin JoaquinAún no hay calificaciones

- STS 24 Febrero 2017Documento10 páginasSTS 24 Febrero 2017SabelaAún no hay calificaciones

- STS 544 2024Documento9 páginasSTS 544 2024MAriaAún no hay calificaciones

- SentenciaDocumento14 páginasSentenciaCarla HerediaAún no hay calificaciones

- STS 3898 2020Documento6 páginasSTS 3898 2020fran garciaAún no hay calificaciones

- Jur - TS (Sala de Lo Civil, Seccion 1a) Sentencia Num. 687-2018 de 5 Diciembre - RJ - 2018 - 5392Documento9 páginasJur - TS (Sala de Lo Civil, Seccion 1a) Sentencia Num. 687-2018 de 5 Diciembre - RJ - 2018 - 5392cellobanezaAún no hay calificaciones

- STS_3482_2022_limitación temporal de pension compDocumento8 páginasSTS_3482_2022_limitación temporal de pension compvici932Aún no hay calificaciones

- STS_2377_2023Documento8 páginasSTS_2377_2023Alfonso González PardoAún no hay calificaciones

- STS - 3581 - 2021 Prorroga Concesión AdministrativaDocumento9 páginasSTS - 3581 - 2021 Prorroga Concesión Administrativajosep maria vazquez morenoAún no hay calificaciones

- STS de 9 de Julio de 2019, Bi La Mitad y GanancialesDocumento9 páginasSTS de 9 de Julio de 2019, Bi La Mitad y GanancialesTottributsAún no hay calificaciones

- Jurisprudencia Tribunal Supremo sobre cláusula de interés variable en préstamoDocumento6 páginasJurisprudencia Tribunal Supremo sobre cláusula de interés variable en préstamosoniaAún no hay calificaciones

- STS 352-20-1 (Enriquecimiento Sin Causa)Documento14 páginasSTS 352-20-1 (Enriquecimiento Sin Causa)javier Gonzalez GomezAún no hay calificaciones

- STS 195 2023Documento7 páginasSTS 195 2023Patricio GonzálezAún no hay calificaciones

- STC TS Clausula de Vencimiento Anticipado Prestamos Personales PDFDocumento18 páginasSTC TS Clausula de Vencimiento Anticipado Prestamos Personales PDFMariola ToricesAún no hay calificaciones

- STS 636 2018Documento6 páginasSTS 636 2018soniaAún no hay calificaciones

- STS 323 2024Documento6 páginasSTS 323 2024Álvaro BernadAún no hay calificaciones

- STS - 3306 - 2021 Junta de Propietarios de FactoDocumento8 páginasSTS - 3306 - 2021 Junta de Propietarios de FactoErnestoAún no hay calificaciones

- STS_5018_2023Documento8 páginasSTS_5018_2023Alfonso González PardoAún no hay calificaciones

- STS 3191 2021Documento6 páginasSTS 3191 2021lucianAún no hay calificaciones

- STS Civil BancarioDocumento14 páginasSTS Civil BancariooliverAún no hay calificaciones

- STS 3050 2022Documento6 páginasSTS 3050 2022Laura García PérezAún no hay calificaciones

- Tribunal Supremo, Sala Primera, de Lo Civil, Sentencia 207/2020 de 29 Jun. 2020, Rec. 3226/2017Documento19 páginasTribunal Supremo, Sala Primera, de Lo Civil, Sentencia 207/2020 de 29 Jun. 2020, Rec. 3226/2017porunsaharalibre.orgAún no hay calificaciones

- STS_1901_2018Documento9 páginasSTS_1901_2018vici932Aún no hay calificaciones

- STS 20 Julio 2020Documento17 páginasSTS 20 Julio 2020taesmaryamAún no hay calificaciones

- STS 117-79-80 de 20 Condominio No Sujecion TPODocumento19 páginasSTS 117-79-80 de 20 Condominio No Sujecion TPOjosep maria vazquez morenoAún no hay calificaciones

- Casación sobre comisión reclamación posiciones deudorasDocumento17 páginasCasación sobre comisión reclamación posiciones deudorassoniaAún no hay calificaciones

- Sts - 25 - de - Enero - 2019 AutonomoDocumento6 páginasSts - 25 - de - Enero - 2019 Autonomofran garciaAún no hay calificaciones

- Sentencia Tribunal Supremo 11 Sept 2019 Vencimiento AnticipadoDocumento16 páginasSentencia Tribunal Supremo 11 Sept 2019 Vencimiento AnticipadoMartaAún no hay calificaciones

- No Procede Otorgar Custodia A Padres Con Habilidades Limitadas Que No Sepan Cuidar Física y Emocionalmente A Su Hijo (Interés Superior Del Niño)Documento14 páginasNo Procede Otorgar Custodia A Padres Con Habilidades Limitadas Que No Sepan Cuidar Física y Emocionalmente A Su Hijo (Interés Superior Del Niño)Redaccion La Ley - PerúAún no hay calificaciones

- STS Sala Civil de 14-07-2021. La Acción de Responsabilidad de Los Administradores Del Art. 367 LSC. Requisitos.Documento12 páginasSTS Sala Civil de 14-07-2021. La Acción de Responsabilidad de Los Administradores Del Art. 367 LSC. Requisitos.Antonio Del RíoAún no hay calificaciones

- STS 1732 2023Documento6 páginasSTS 1732 2023Patricio GonzálezAún no hay calificaciones

- STS 53 2023Documento4 páginasSTS 53 2023C. M.Aún no hay calificaciones

- STS 1121 2022Documento7 páginasSTS 1121 2022nicolasAún no hay calificaciones

- STS 20-11-2017 Valor Contractual PublicidadDocumento8 páginasSTS 20-11-2017 Valor Contractual PublicidadHelen BetancourtAún no hay calificaciones

- STS 30 de Marzo de 2012Documento3 páginasSTS 30 de Marzo de 2012jesus_alfaro6772Aún no hay calificaciones

- Sts 2193 2018Documento7 páginasSts 2193 2018javialbasAún no hay calificaciones

- S TS 16 - 11 - 2022...Documento4 páginasS TS 16 - 11 - 2022...Ivan PradaAún no hay calificaciones

- Invalidez Permanente Total Fractura Calcaneo Artrosis SubastragalinaDocumento4 páginasInvalidez Permanente Total Fractura Calcaneo Artrosis Subastragalinajuliosanchez2011Aún no hay calificaciones

- Sentencia Pleno HipotecasDocumento185 páginasSentencia Pleno HipotecasJosep MariaAún no hay calificaciones

- STS 3502 2021Documento16 páginasSTS 3502 2021Tour BallesterosAún no hay calificaciones

- SAP - SA - 126 - 2018 CustodiaDocumento10 páginasSAP - SA - 126 - 2018 CustodialucianAún no hay calificaciones

- Untitled 3Documento9 páginasUntitled 3lucianAún no hay calificaciones

- Untitled 3Documento9 páginasUntitled 3lucianAún no hay calificaciones

- SAP - SA - 39 - 2019 Denegacion Custodia CompartidaDocumento7 páginasSAP - SA - 39 - 2019 Denegacion Custodia CompartidalucianAún no hay calificaciones

- Familia BerrioDocumento20 páginasFamilia BerriolucianAún no hay calificaciones

- Untitled 1Documento8 páginasUntitled 1lucianAún no hay calificaciones

- Untitled 2Documento3 páginasUntitled 2lucian100% (1)

- STS 3688 2020Documento19 páginasSTS 3688 2020lucianAún no hay calificaciones

- STS 3188 2021Documento20 páginasSTS 3188 2021lucianAún no hay calificaciones

- STS 3191 2021Documento6 páginasSTS 3191 2021lucianAún no hay calificaciones

- STS 3191 2021Documento6 páginasSTS 3191 2021lucianAún no hay calificaciones

- STS 3233 2021Documento14 páginasSTS 3233 2021lucianAún no hay calificaciones

- Untitled 2Documento3 páginasUntitled 2lucian100% (1)

- Untitled 1Documento8 páginasUntitled 1lucianAún no hay calificaciones

- STS 3203 2021Documento6 páginasSTS 3203 2021lucianAún no hay calificaciones

- Sap Sa 558 2021Documento8 páginasSap Sa 558 2021lucianAún no hay calificaciones

- STS 3233 2021Documento14 páginasSTS 3233 2021lucianAún no hay calificaciones

- STS 3093 2021Documento8 páginasSTS 3093 2021lucianAún no hay calificaciones

- Ats 10675 2021Documento5 páginasAts 10675 2021lucianAún no hay calificaciones

- STS 3188 2021Documento20 páginasSTS 3188 2021lucianAún no hay calificaciones

- STS 3111 2021Documento7 páginasSTS 3111 2021lucianAún no hay calificaciones

- Ats 10217 2021Documento4 páginasAts 10217 2021lucianAún no hay calificaciones

- Atsj and 77 2021Documento5 páginasAtsj and 77 2021lucianAún no hay calificaciones

- Atsj and 65 2021Documento7 páginasAtsj and 65 2021lucianAún no hay calificaciones

- Atsj PV 146 2021Documento5 páginasAtsj PV 146 2021lucianAún no hay calificaciones

- San 2674 2021Documento36 páginasSan 2674 2021lucianAún no hay calificaciones

- STS 3271 2021Documento13 páginasSTS 3271 2021lucianAún no hay calificaciones

- STSJ Cant 508 2021Documento11 páginasSTSJ Cant 508 2021lucianAún no hay calificaciones

- STS 2574 2021Documento16 páginasSTS 2574 2021lucianAún no hay calificaciones

- Actividad 2 CuestionarioDocumento1 páginaActividad 2 CuestionarioJoseant RucaAún no hay calificaciones

- Formato de AutobiografiaDocumento4 páginasFormato de AutobiografiaGreisy Belen Rincon EnriquezAún no hay calificaciones

- Conduccion Compulsiva 1894-2016Documento2 páginasConduccion Compulsiva 1894-2016jaimeAún no hay calificaciones

- Tarea de Razonamiento Matematico 2do de SecundariaDocumento1 páginaTarea de Razonamiento Matematico 2do de SecundariaJuan ChipanaAún no hay calificaciones

- Contragarantia Contrucciones FDDocumento4 páginasContragarantia Contrucciones FDEnyerCabanerioAún no hay calificaciones

- Bucaneros y La Defensa Del PacíficoDocumento0 páginasBucaneros y La Defensa Del PacíficoErnesto Zalles LambertAún no hay calificaciones

- Cristo en Su SantuarioDocumento48 páginasCristo en Su SantuarioAntonio ZavaletaAún no hay calificaciones

- Baraja FrancesaDocumento3 páginasBaraja FrancesaAbraham José Usta DurangoAún no hay calificaciones

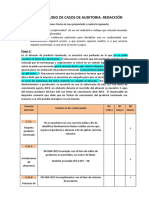

- Taller 3 Estudio de Casos de Auditoria. Redacción.Documento3 páginasTaller 3 Estudio de Casos de Auditoria. Redacción.MariaRosaCuriQuispeAún no hay calificaciones

- Procesos de SocializacionDocumento309 páginasProcesos de SocializacionFrankMendozaAún no hay calificaciones

- Destino ManifiestoDocumento2 páginasDestino ManifiestoHillary Achach100% (1)

- Minerva 66crDocumento40 páginasMinerva 66crNa ACMEAún no hay calificaciones

- Evaluación final Derecho Laboral ColectivoDocumento12 páginasEvaluación final Derecho Laboral Colectivogabriel100% (1)

- Planilla Recolectar Firmas para La Fusíon.Documento1 páginaPlanilla Recolectar Firmas para La Fusíon.Aljadis VicuñaAún no hay calificaciones

- Criminologia TareaDocumento22 páginasCriminologia TareaJjar Acuña RivasAún no hay calificaciones

- Presentacion Escolar Juvenil CelesteDocumento9 páginasPresentacion Escolar Juvenil CelesteFlavia GonzalesAún no hay calificaciones

- Tiempo 105Documento84 páginasTiempo 105carlAún no hay calificaciones

- 2013-06-26Documento120 páginas2013-06-26Libertad de Expresión YucatánAún no hay calificaciones

- CODIGO PROCESAL CIVIL - Separata EspecialDocumento361 páginasCODIGO PROCESAL CIVIL - Separata EspecialEden Arnoldo Cano MezaAún no hay calificaciones

- 2017-05-18Documento112 páginas2017-05-18Libertad de Expresión YucatánAún no hay calificaciones

- Discurso de Margarita ZavalaDocumento2 páginasDiscurso de Margarita ZavalaDaniel NahumAún no hay calificaciones

- La Tempestad CalmadaDocumento12 páginasLa Tempestad CalmadaFabian Camilo Gonzalez100% (1)

- Empresas PueblaDocumento8 páginasEmpresas PueblaAlberto MoralesAún no hay calificaciones

- Yanbal Base de Datos Valery (Respuestas)Documento14 páginasYanbal Base de Datos Valery (Respuestas)Valery ChristinAún no hay calificaciones

- 4 - Física - Ejercicios - Semana9 - REVISADODocumento1 página4 - Física - Ejercicios - Semana9 - REVISADOJuan AraujoAún no hay calificaciones

- Bases Del Concurso de Elección y Coronación Señorita Lourdeana 2023Documento3 páginasBases Del Concurso de Elección y Coronación Señorita Lourdeana 2023Gladys Quispe rodriguezAún no hay calificaciones

- Informe Ministerio de TrabajoDocumento3 páginasInforme Ministerio de TrabajoLaura Julieta Mamani RiveraAún no hay calificaciones

- El Diario de Greg 1Documento2 páginasEl Diario de Greg 1Ximena Soledad Barrientos SotoAún no hay calificaciones

- Eutanasia en El Perú 2.2Documento2 páginasEutanasia en El Perú 2.2Alberto TitoAún no hay calificaciones