También podría gustarte

- NIIF 10 Esquema Domingo 1437 14 8049Documento1 páginaNIIF 10 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- NIIF 13 Esquema Domingo 1437 14 8049Documento1 páginaNIIF 13 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Ejercicios - Retenciones Entre RegimenesDocumento144 páginasEjercicios - Retenciones Entre RegimenesERIKA JOHANA GUEVARA LIZCANO0% (1)

- TP 1 Preguntas Desarrollo EmprendedorDocumento9 páginasTP 1 Preguntas Desarrollo EmprendedorMauro Merlo100% (2)

- NIIF 9 Esquema Domingo 1437 14 8049Documento2 páginasNIIF 9 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZ100% (1)

- NIIF 16 Esquema Domingo 1437 14 8049Documento1 páginaNIIF 16 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- JKKKLDocumento2 páginasJKKKLHEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Libro 1Documento1 páginaLibro 1HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Ejemplo de Una Carta de EncargoDocumento3 páginasEjemplo de Una Carta de EncargoHEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Caso Practico Nia 560Documento5 páginasCaso Practico Nia 560HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- PDFDocumento231 páginasPDFHEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

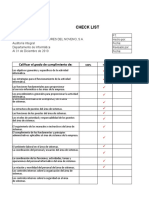

- 5.1CHECK LIST Depto. InformáticaDocumento5 páginas5.1CHECK LIST Depto. InformáticaHEIDY TATIANA RAMIREZ Y RAMIREZ100% (1)

- Analisis Del MercadoDocumento5 páginasAnalisis Del MercadoMariferLopezAún no hay calificaciones

- Entrega Previa 02 Semana 5 Contabilidad de PasivosDocumento24 páginasEntrega Previa 02 Semana 5 Contabilidad de PasivosOscar ZambranoAún no hay calificaciones

- Mapa Conceptual EmpresaDocumento3 páginasMapa Conceptual EmpresaYuleidis MartinezAún no hay calificaciones

- Contabilidad 2 - Tema 1Documento16 páginasContabilidad 2 - Tema 1NiurkaaAún no hay calificaciones

- Marco Teórico (Inversionistas)Documento5 páginasMarco Teórico (Inversionistas)Jair MerinoAún no hay calificaciones

- CostosDocumento3 páginasCostosLaura CuervoAún no hay calificaciones

- Mishel ToazaDocumento3 páginasMishel ToazaMyru XDAún no hay calificaciones

- Entorno de ChiclayoDocumento7 páginasEntorno de ChiclayoJoicy MIAún no hay calificaciones

- Reporte de Crédito Especial: Personas FísicasDocumento10 páginasReporte de Crédito Especial: Personas FísicasDante NietzscheAún no hay calificaciones

- Otaño-Marcia-Unidad 2. Actividad 2. Entregable. Calculo de TasasDocumento4 páginasOtaño-Marcia-Unidad 2. Actividad 2. Entregable. Calculo de TasasMarcia Otaño de la RosaAún no hay calificaciones

- Recolección de Ropa Sucia y Entrega de Ropa Limpia 2023Documento3 páginasRecolección de Ropa Sucia y Entrega de Ropa Limpia 2023Lupita PucAún no hay calificaciones

- Preparacion de ReunionesDocumento1 páginaPreparacion de ReunionesNicole Bejarano ChirinosAún no hay calificaciones

- UNIDAD IV PLAZA FinalDocumento79 páginasUNIDAD IV PLAZA FinalNaharai Tec GarridoAún no hay calificaciones

- Taller Número Uno-Generalidades de PresupuestoDocumento7 páginasTaller Número Uno-Generalidades de PresupuestoDora RicoAún no hay calificaciones

- Lubricación Molino Bolas Cerro VerdeDocumento135 páginasLubricación Molino Bolas Cerro VerdeMiguel Oscar Cervantes RojasAún no hay calificaciones

- INFORMEFINAL AltoriesgovDocumento15 páginasINFORMEFINAL AltoriesgovJOEL GARCIAAún no hay calificaciones

- Norma ISO 14001Documento4 páginasNorma ISO 14001Eduardo QuiñonezAún no hay calificaciones

- Unidades de CargaDocumento10 páginasUnidades de CargaMonica Cabrera SotoAún no hay calificaciones

- Periodo Contable Grupo 3Documento7 páginasPeriodo Contable Grupo 3Eyelet ChanAún no hay calificaciones

- Reglamento de Perforación y TronaduraDocumento28 páginasReglamento de Perforación y TronaduraVictor Isaias Barrios PereiraAún no hay calificaciones

- Caso ISMDocumento1 páginaCaso ISMJaime PretelAún no hay calificaciones

- Asientos ContablesDocumento33 páginasAsientos ContablesDiego AlexanderAún no hay calificaciones

- Ingles 4Documento190 páginasIngles 4niñera DidacticaAún no hay calificaciones

- Matriz EfeDocumento1 páginaMatriz EfeSantiago OrozcoAún no hay calificaciones

- Salud Total EpsDocumento8 páginasSalud Total EpsSebastian BelloAún no hay calificaciones

- Taller Las Tiendas PelicanDocumento1 páginaTaller Las Tiendas PelicanRuben Dario Mart�nez Casta�edaAún no hay calificaciones

- Pif - FinalDocumento23 páginasPif - Finalluz molinaAún no hay calificaciones

- Tarea 6 Contabilidad 2Documento4 páginasTarea 6 Contabilidad 2Reylin Mendoza SanchezAún no hay calificaciones