También podría gustarte

- Legislación en Salud LaboralDocumento8 páginasLegislación en Salud LaboralNando Caiche PeraltaAún no hay calificaciones

- Tema #9 Conta GanaderaDocumento4 páginasTema #9 Conta GanaderaGutiérrez Mujica Santiago NaviAún no hay calificaciones

- TEMA No 7 CUENTAS DE APROVISONAMIENTODocumento4 páginasTEMA No 7 CUENTAS DE APROVISONAMIENTOGutiérrez Mujica Santiago NaviAún no hay calificaciones

- Tema #6 Cuentas de InversionDocumento2 páginasTema #6 Cuentas de InversionGutiérrez Mujica Santiago NaviAún no hay calificaciones

- Tema #5 Plan de CuentasDocumento8 páginasTema #5 Plan de CuentasGutiérrez Mujica Santiago NaviAún no hay calificaciones

- Tema 1 y 2 Taller de Modalidad de GraduacionDocumento5 páginasTema 1 y 2 Taller de Modalidad de GraduacionGutiérrez Mujica Santiago Navi100% (1)

- Tema 3 METODOLOGÍA DE INVESTIGACIÓNDocumento5 páginasTema 3 METODOLOGÍA DE INVESTIGACIÓNGutiérrez Mujica Santiago NaviAún no hay calificaciones

- Tema 4 Tecnicas de Redaccion y ExposicionDocumento4 páginasTema 4 Tecnicas de Redaccion y ExposicionGutiérrez Mujica Santiago Navi100% (2)

- Solicitud Nuevo IngresoDocumento1 páginaSolicitud Nuevo IngresoMARTHA SOTO LUNAAún no hay calificaciones

- DD Ejecutiva 1Documento3 páginasDD Ejecutiva 1Andres CaballeroAún no hay calificaciones

- Mapa Conceptual "Cobro Coactivo"Documento6 páginasMapa Conceptual "Cobro Coactivo"jessicaAún no hay calificaciones

- Presentación de Playa Caracol - Noviembre 01 de 2020Documento29 páginasPresentación de Playa Caracol - Noviembre 01 de 2020lililo2350Aún no hay calificaciones

- Gerente GeneralDocumento2 páginasGerente Generalmagaly cruzAún no hay calificaciones

- 01 Presentacion Del Siaf-SpDocumento19 páginas01 Presentacion Del Siaf-SpYuliana GonzalesAún no hay calificaciones

- Brochure Digital Oferta de Posgrado General B20Documento1 páginaBrochure Digital Oferta de Posgrado General B20GabrielAún no hay calificaciones

- Informe Asamblea y Sesión Ordinaria 19-09-23Documento12 páginasInforme Asamblea y Sesión Ordinaria 19-09-23FM Reflejos Sierra de la VentanaAún no hay calificaciones

- Presentacion de CostosDocumento23 páginasPresentacion de CostosMario GarcíaAún no hay calificaciones

- Cuentas Por Cobrar y Su Incidencia en La Liquidez de La Empresa Mercantil S.A.C. Año 2018 PDFDocumento55 páginasCuentas Por Cobrar y Su Incidencia en La Liquidez de La Empresa Mercantil S.A.C. Año 2018 PDFcarla jacobo orbegosoAún no hay calificaciones

- Tarea 1Documento6 páginasTarea 1daydreamAún no hay calificaciones

- MEMORANDUM 001-2018 - Sucre - Audiencia de IncidenteDocumento3 páginasMEMORANDUM 001-2018 - Sucre - Audiencia de IncidenteVaro ReyesAún no hay calificaciones

- Cuadro Sinoptico Revisoria FiscalDocumento5 páginasCuadro Sinoptico Revisoria FiscalRafael Sanchez0% (1)

- Ejercicios Balance de Materia Ingeniería PDFDocumento52 páginasEjercicios Balance de Materia Ingeniería PDFCarla Gicela Osina Lizon0% (1)

- Finanzas PublicasDocumento6 páginasFinanzas PublicasglorianaAún no hay calificaciones

- Monografia ExcepcionesDocumento20 páginasMonografia ExcepcionesFiorela Castro MarAún no hay calificaciones

- 4 - Sesión 4 La Teoria Del CasoDocumento36 páginas4 - Sesión 4 La Teoria Del CasoBRYAN MIGUELAún no hay calificaciones

- Iniciativa de Ley 5820Documento8 páginasIniciativa de Ley 5820ILEANA BRAVOAún no hay calificaciones

- Cuestionario Estudios Sociales y Civica ResueltoDocumento8 páginasCuestionario Estudios Sociales y Civica ResueltoROBERTO AGUILLONAún no hay calificaciones

- 28 - El Juicio OriginalDocumento6 páginas28 - El Juicio OriginalRicardo Zevallos SaavedraAún no hay calificaciones

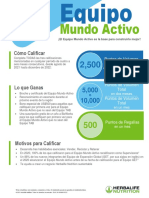

- Evento Equipo Del MundoDocumento2 páginasEvento Equipo Del MundoJorge ArredondoAún no hay calificaciones

- Taller Analisis de Una SentenciaDocumento4 páginasTaller Analisis de Una SentenciaJuliana ContrerasAún no hay calificaciones

- Trabajo Escrito de BioeticaDocumento4 páginasTrabajo Escrito de BioeticaYessica Katherine de los Ángeles Chaparro RosilloAún no hay calificaciones

- Ciniif 21 GravamenesDocumento10 páginasCiniif 21 GravamenesRebeca ReinosoAún no hay calificaciones

- Ssc321 - 3 Dinamizacion ComunitariaDocumento49 páginasSsc321 - 3 Dinamizacion ComunitariaCristina Velasco IglesiasAún no hay calificaciones

- La Revolución Francesa. Europa Tras Las Revoluciones Liberales.Documento3 páginasLa Revolución Francesa. Europa Tras Las Revoluciones Liberales.guiradomartinezmaria69Aún no hay calificaciones

- 2da Actividad InfoDocumento4 páginas2da Actividad InfoMoisésAún no hay calificaciones

- Derecho Penal 1 PDocumento5 páginasDerecho Penal 1 PDaphne ZambranoAún no hay calificaciones

- 5° S23 Cuadernillo de Actividades (Anexos) Profa KempisDocumento16 páginas5° S23 Cuadernillo de Actividades (Anexos) Profa KempisEdson MataAún no hay calificaciones