También podría gustarte

- t2 Planificacon y Control de Proyectos Utp 2022 g05Documento13 páginast2 Planificacon y Control de Proyectos Utp 2022 g05Manuel Esteves DiazAún no hay calificaciones

- Ejercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoDocumento2 páginasEjercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoChristian Gustavo Szelagowicz100% (2)

- EFICIENCIA ENERGÉTICA DE UN SISTEMA DE BOMBEO ELECTRO SUMERGIBLE EN UN CAMPO DE PRODUCCIÓN DE PETRÓLEO Con Actas y Constancia PDFDocumento166 páginasEFICIENCIA ENERGÉTICA DE UN SISTEMA DE BOMBEO ELECTRO SUMERGIBLE EN UN CAMPO DE PRODUCCIÓN DE PETRÓLEO Con Actas y Constancia PDFAna Lucia50% (2)

- Presentación ANOVADocumento18 páginasPresentación ANOVAChristian Gustavo SzelagowiczAún no hay calificaciones

- Sistema de Gestion de La Calidad Parte 2Documento18 páginasSistema de Gestion de La Calidad Parte 2Christian Gustavo SzelagowiczAún no hay calificaciones

- Analisis - Sector - Calzado Nacional y MundialDocumento100 páginasAnalisis - Sector - Calzado Nacional y MundialChristian Gustavo SzelagowiczAún no hay calificaciones

- Unidad 9 Instalacion de GasDocumento10 páginasUnidad 9 Instalacion de GasChristian Gustavo SzelagowiczAún no hay calificaciones

- Presentación ACP y ClusterDocumento35 páginasPresentación ACP y ClusterChristian Gustavo SzelagowiczAún no hay calificaciones

- P 05 01 Ejercicios Estudio de Tiempos y Muestreo de Trabajo1Documento5 páginasP 05 01 Ejercicios Estudio de Tiempos y Muestreo de Trabajo1Christian Gustavo SzelagowiczAún no hay calificaciones

- P 06 01 EjerciciosDisenoProducto1Documento2 páginasP 06 01 EjerciciosDisenoProducto1Christian Gustavo SzelagowiczAún no hay calificaciones

- P 02 02 Ejercicios Diagramas2Documento7 páginasP 02 02 Ejercicios Diagramas2Christian Gustavo SzelagowiczAún no hay calificaciones

- P 04 02 Ejercicios Balanceo de Linea1Documento6 páginasP 04 02 Ejercicios Balanceo de Linea1Christian Gustavo SzelagowiczAún no hay calificaciones

- P 04 01 Ejercicios Balanceo de Linea1Documento5 páginasP 04 01 Ejercicios Balanceo de Linea1Christian Gustavo SzelagowiczAún no hay calificaciones

- Ceramicos UnlamDocumento22 páginasCeramicos UnlamChristian Gustavo SzelagowiczAún no hay calificaciones

- Copia de TP Costos Industriales - Primer Cuatrimestre 2016 - Ingeniería Industrial UNLAMDocumento3 páginasCopia de TP Costos Industriales - Primer Cuatrimestre 2016 - Ingeniería Industrial UNLAMChristian Gustavo SzelagowiczAún no hay calificaciones

- Obligaciones ContablesDocumento2 páginasObligaciones ContablesJohnathan MoranAún no hay calificaciones

- Manijón Acero InoxidableDocumento2 páginasManijón Acero InoxidablePablo Morales Di SantoAún no hay calificaciones

- Curso - Dinámica Contable - Conceptos GeneralesDocumento36 páginasCurso - Dinámica Contable - Conceptos GeneralesMILAGROS JHAMELID PORTAL HORNAAún no hay calificaciones

- Examen Lunes Selva - TornadoDocumento6 páginasExamen Lunes Selva - TornadofelipeAún no hay calificaciones

- Hoja Tecnica - Planchas-Navales-02Documento2 páginasHoja Tecnica - Planchas-Navales-02Seida Rojas CabelloAún no hay calificaciones

- Carnes - Capacidad de Retención de AguaDocumento30 páginasCarnes - Capacidad de Retención de Aguageminisuns20155817Aún no hay calificaciones

- Historia Material Conejos Siglo XX 1456741044 PDFDocumento10 páginasHistoria Material Conejos Siglo XX 1456741044 PDFNicolas MartiniAún no hay calificaciones

- Política de PreciosDocumento8 páginasPolítica de PreciosEnmanuel CamachoAún no hay calificaciones

- Conta SociedadesDocumento31 páginasConta SociedadesLC AngelaAún no hay calificaciones

- Taller Corte 1 Gestión de La ProducciónDocumento6 páginasTaller Corte 1 Gestión de La ProducciónPaola Andrea Rueda TrujilloAún no hay calificaciones

- ECONOMIADocumento1 páginaECONOMIABRANDON STEVEN PAEZ VARGASAún no hay calificaciones

- 7 Hábitos de La Cultura Judía Que Los Hace Grandes Ahorradores - Querido DineroDocumento8 páginas7 Hábitos de La Cultura Judía Que Los Hace Grandes Ahorradores - Querido Dineronilsen artetaAún no hay calificaciones

- PHAROS, v.11.n.2, Noviembre-Diciembre 2004Documento31 páginasPHAROS, v.11.n.2, Noviembre-Diciembre 2004João Carlos FabiãoAún no hay calificaciones

- EP01Documento1 páginaEP01MaclaaAún no hay calificaciones

- C2 - El Diagnóstico Financiero PDFDocumento7 páginasC2 - El Diagnóstico Financiero PDFCatalina Tarazona OchoaAún no hay calificaciones

- Sesion 4 NiasDocumento132 páginasSesion 4 NiasVelasquez Luna MarinoAún no hay calificaciones

- 04 Recepcion Islr VSPDocumento2 páginas04 Recepcion Islr VSPHumberto QuijadaAún no hay calificaciones

- SeparadoresDocumento36 páginasSeparadoresDavid Leon yanacAún no hay calificaciones

- Plan de Negocio Parte 1Documento22 páginasPlan de Negocio Parte 1valeriaAún no hay calificaciones

- Politica ComercialDocumento2 páginasPolitica ComercialMiguel DavidAún no hay calificaciones

- Foro Sobre El ComercianteDocumento4 páginasForo Sobre El ComercianteLIZETH IBAÑEZAún no hay calificaciones

- Laboratorio Del Segundo Hemisemestre de I.O. Octubre 2017 - Marzo 2018Documento16 páginasLaboratorio Del Segundo Hemisemestre de I.O. Octubre 2017 - Marzo 2018MilenYta C. Chivita LokAún no hay calificaciones

- Cellpack Tarifa 2018Documento44 páginasCellpack Tarifa 2018VEMATELAún no hay calificaciones

- PROYECTOS INDUSTRIALES ACOPLADO Ultimo Con Localizacion y EqiposDocumento57 páginasPROYECTOS INDUSTRIALES ACOPLADO Ultimo Con Localizacion y EqiposAdeleyda Tineo YucraAún no hay calificaciones

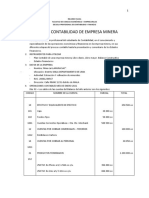

- Taller Contab MineraDocumento5 páginasTaller Contab MineraPaola RodriguezAún no hay calificaciones

- Sentencia Aventura ParkDocumento16 páginasSentencia Aventura ParkJuan Jose Gonzales CortezAún no hay calificaciones

- Propuesta de Estratégia de Marketing para La UDIDocumento11 páginasPropuesta de Estratégia de Marketing para La UDIAle ZabalaAún no hay calificaciones

- Epinsa SacDocumento15 páginasEpinsa SacCesarAún no hay calificaciones