También podría gustarte

- Tarea # ESTADOS FINANCIEROSDocumento6 páginasTarea # ESTADOS FINANCIEROSSindy D Cardona50% (6)

- Actividad de Aprendizaje 1. Elaboración de Estados FinancierosDocumento6 páginasActividad de Aprendizaje 1. Elaboración de Estados FinancierosPame Monjaraz79% (14)

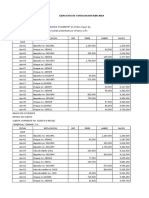

- Ejercicios de Conciliacion BancariaDocumento14 páginasEjercicios de Conciliacion BancariaOgv Osuna100% (1)

- Corrida FinancieraDocumento45 páginasCorrida FinancieraMaryan AlcazarAún no hay calificaciones

- Contabilidad 1 (Chuleta)Documento8 páginasContabilidad 1 (Chuleta)Maria Isabel Hoyos MarchisioAún no hay calificaciones

- Contabilidad Avanzada UD1 PRESENTACIONDocumento4 páginasContabilidad Avanzada UD1 PRESENTACIONalexandra guerreroAún no hay calificaciones

- Parcial 8Documento15 páginasParcial 8Ana Maria SaldarriagaAún no hay calificaciones

- El Proceso de La Planificación en La Auditoría y Su RelevanciaDocumento10 páginasEl Proceso de La Planificación en La Auditoría y Su RelevanciaEvelyn HernandezAún no hay calificaciones

- Recibo Caja Menor AdrianaDocumento13 páginasRecibo Caja Menor Adrianajuanguaca01Aún no hay calificaciones

- SEMANA 3. Ejercicios Propuestos de Principios ContablesDocumento8 páginasSEMANA 3. Ejercicios Propuestos de Principios ContablesPIÑEIRO MOZOMBITE SANTIAGO MANUELAún no hay calificaciones

- Taller Contabilización ResueltoDocumento18 páginasTaller Contabilización ResueltoLUIS MIGUEL INCHIMA PALOMARESAún no hay calificaciones

- Todos Los Test AuditoriaDocumento100 páginasTodos Los Test AuditoriaInma Vallejo TrujilloAún no hay calificaciones

- Licenciatura en Gastronomía Preguntas y RespuestasDocumento3 páginasLicenciatura en Gastronomía Preguntas y RespuestasDaniel MhAún no hay calificaciones

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- Auditoria AdministrativaDocumento6 páginasAuditoria AdministrativaErick CabanillasAún no hay calificaciones

- Trabajo Escrito Normas Ténicas de ContabilidadDocumento11 páginasTrabajo Escrito Normas Ténicas de ContabilidadProfe AndrésAún no hay calificaciones

- Practica Final CompletaDocumento14 páginasPractica Final CompletaGabriela GenaoAún no hay calificaciones

- Induccion Al Programa Segundo Parcial OkDocumento5 páginasInduccion Al Programa Segundo Parcial OkWilson Eduardo Bentham JimenezAún no hay calificaciones

- Tema 8 - MergedDocumento31 páginasTema 8 - MergedAMANDA GRACIELA NINABANDA AGUALONGOAún no hay calificaciones

- Circular Lineamientos Trámite Pago Contratistas 3-2024-000011 de 2024Documento6 páginasCircular Lineamientos Trámite Pago Contratistas 3-2024-000011 de 2024Lina Marcela Cifuentes CampiñoAún no hay calificaciones

- Mar Del Plata IDocumento30 páginasMar Del Plata ILuis JorgeAún no hay calificaciones

- Unidad 6 METODO DE TENDENCIADocumento15 páginasUnidad 6 METODO DE TENDENCIAAdanLizarragaAún no hay calificaciones

- Tema 7 - Valoración de Activos de Renta Variable - Conceptos Básicos y Modelos Basados en Descuento de Flujos (Con Marca de Agua)Documento61 páginasTema 7 - Valoración de Activos de Renta Variable - Conceptos Básicos y Modelos Basados en Descuento de Flujos (Con Marca de Agua)BLADIMIR CONDORI MERMAAún no hay calificaciones

- Analisis Ley de Bancos y Grupos Financieros TrabajoDocumento31 páginasAnalisis Ley de Bancos y Grupos Financieros TrabajoChenito Castillo100% (2)

- Trabajo Derecho RegistralDocumento12 páginasTrabajo Derecho RegistralRenny RosalesAún no hay calificaciones

- Leccion 22Documento6 páginasLeccion 22Fernando PerezAún no hay calificaciones

- Actividad 6 Taller PractivoDocumento6 páginasActividad 6 Taller PractivoJOSE ANDRES BASTO GOMEZAún no hay calificaciones

- Evi 2.Documento23 páginasEvi 2.Oscar BalderasAún no hay calificaciones

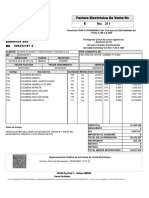

- FV e 311 - Confecciones y Creaciones Togoga SasDocumento1 páginaFV e 311 - Confecciones y Creaciones Togoga SasJorge_Alberto_DiazAún no hay calificaciones

- 2do. Parcial Auditoria Financiera 2020 Ii Grupo IiiDocumento7 páginas2do. Parcial Auditoria Financiera 2020 Ii Grupo IiiwendyAún no hay calificaciones