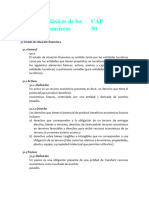

22 Niif para Las Pymes (Norma) - 2009 Pasivos y Patrimonio

22 Niif para Las Pymes (Norma) - 2009 Pasivos y Patrimonio

También podría gustarte

- Taller de ContabilidadDocumento11 páginasTaller de ContabilidadMaria I. Moraga Farias82% (11)

- Actividad 6 JSTDocumento7 páginasActividad 6 JSTJORGE SOSA TORRES0% (1)

- Reporte de Maestra VisitanteDocumento6 páginasReporte de Maestra VisitanteFelixAntonioAnselmoPortales100% (1)

- Sintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesDocumento24 páginasSintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesJuan Esteban Camaron100% (1)

- Seccion 22Documento9 páginasSeccion 22Dayana ReyesAún no hay calificaciones

- Pasivos y PatrimonioDocumento44 páginasPasivos y Patrimoniokaren dayana avilaAún no hay calificaciones

- Esquemas Seccion 22Documento5 páginasEsquemas Seccion 22nixanaAún no hay calificaciones

- Pasivos y Patrominio ContableDocumento3 páginasPasivos y Patrominio ContableJoseph Michael 803Aún no hay calificaciones

- Guia Auditoria Ii - Tma 6Documento8 páginasGuia Auditoria Ii - Tma 6Angeliz O. Perez B.Aún no hay calificaciones

- Metodología de La Investigación Daniel JineteDocumento10 páginasMetodología de La Investigación Daniel JineteCarol Valentina Romero ZuñigaAún no hay calificaciones

- Taller Contabilidad de InversionDocumento4 páginasTaller Contabilidad de InversionIdida CuentasAún no hay calificaciones

- Mapa Conceptual NIC 32Documento10 páginasMapa Conceptual NIC 32AsunaTsukinoAún no hay calificaciones

- Alcance de La Sección 22Documento6 páginasAlcance de La Sección 22Roiderlyn MartinezAún no hay calificaciones

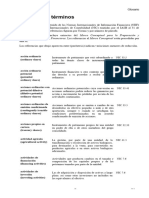

- Glosario Terminos Niif y NicDocumento62 páginasGlosario Terminos Niif y NicdiegorpeAún no hay calificaciones

- Instrumentos de MedicionDocumento4 páginasInstrumentos de MedicionSAMIR ELIAS ABUD PEREZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Capítulo 20Documento4 páginasCapítulo 20Gastón PedronciniAún no hay calificaciones

- Alcance de La Sección 22Documento6 páginasAlcance de La Sección 22Siomy LemusAún no hay calificaciones

- Términos Nic Español - InglésDocumento46 páginasTérminos Nic Español - InglésiriscarminAún no hay calificaciones

- Nicsp 28 - ImprimirrrDocumento3 páginasNicsp 28 - Imprimirrradaliz100% (2)

- Marco Conceptual NIIFDocumento6 páginasMarco Conceptual NIIFElmer Chuquija100% (2)

- Nic 32Documento4 páginasNic 32Arnold Challco AguilarAún no hay calificaciones

- NIC39EduardoManso PDFDocumento81 páginasNIC39EduardoManso PDFYulianaAún no hay calificaciones

- Cuestionario Con. Finan.Documento4 páginasCuestionario Con. Finan.Carolina Santos OchoaAún no hay calificaciones

- Instrumentos FinancierosDocumento187 páginasInstrumentos FinancierosINGRIDAún no hay calificaciones

- Nic 32 Instrumentos Financieros PresentaciónDocumento24 páginasNic 32 Instrumentos Financieros Presentaciónjmenacho7Aún no hay calificaciones

- Nic 32, Nic 39, Niif 9: Integrante: Daniela Alarcon CDocumento17 páginasNic 32, Nic 39, Niif 9: Integrante: Daniela Alarcon CDani AlarconAún no hay calificaciones

- Nic 32Documento31 páginasNic 32Flor Lezama CcoyaAún no hay calificaciones

- Niif 9 Instrumentos FinancierosDocumento17 páginasNiif 9 Instrumentos FinancierosLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Auditoria de Pasivo y PatrimonioDocumento11 páginasAuditoria de Pasivo y PatrimonioEdicar GonzalezAún no hay calificaciones

- Elementos Básicos CAP 50Documento9 páginasElementos Básicos CAP 50Tanya HernandezAún no hay calificaciones

- Nic 39Documento3 páginasNic 39AldolxDlAún no hay calificaciones

- Niif 13 Grupo 1Documento17 páginasNiif 13 Grupo 1li DorianAún no hay calificaciones

- Nic 32Documento19 páginasNic 32Jorge Luis SacsaAún no hay calificaciones

- Las Normas Internacionales de Información FinancieraDocumento4 páginasLas Normas Internacionales de Información FinancieraYULIS BARROS0% (1)

- Presentación de Instrumentos Financieros en La NIC 32Documento3 páginasPresentación de Instrumentos Financieros en La NIC 32Joel PachaAún no hay calificaciones

- Nic 32Documento13 páginasNic 32Licely Hancco QuispeAún no hay calificaciones

- NIFF 22 y NIFF 23Documento23 páginasNIFF 22 y NIFF 23Alejandra PalmarAún no hay calificaciones

- Nic 32 PDFDocumento10 páginasNic 32 PDFJessenia CárdenasAún no hay calificaciones

- Glosario NIIFDocumento60 páginasGlosario NIIFCeli HchAún no hay calificaciones

- Glosario Terminos 25052021Documento58 páginasGlosario Terminos 25052021paul mautinoAún no hay calificaciones

- CONTABILIDAD FINANCIERA 3 Patrimonio-PasivoDocumento24 páginasCONTABILIDAD FINANCIERA 3 Patrimonio-PasivoGimena MedinaAún no hay calificaciones

- Generalidades de ActivosDocumento9 páginasGeneralidades de ActivosIsmael EscobarAún no hay calificaciones

- Cap 15Documento30 páginasCap 15Leidy UzcateguiAún no hay calificaciones

- Monografia Faltaaa2444 (4) TDocumento45 páginasMonografia Faltaaa2444 (4) TBRAYAN SAMIR ASENCIOS CABRERAAún no hay calificaciones

- Glosario Terminos Niff Ifrs Part BDocumento38 páginasGlosario Terminos Niff Ifrs Part BFabianLeonardoLópezTorresAún no hay calificaciones

- Actividad #2 NIIFDocumento7 páginasActividad #2 NIIFyuri berrioAún no hay calificaciones

- TRABAJO DE CONTABILIDAD FINANCIERA LLLDocumento4 páginasTRABAJO DE CONTABILIDAD FINANCIERA LLLDAVID ONASIS DIAZ ROSARIOAún no hay calificaciones

- Un Instrumento FinancieroDocumento8 páginasUn Instrumento FinancieroYulissa Arleth Perez SilvaAún no hay calificaciones

- 70 - Glossary of Terms F - 139Documento63 páginas70 - Glossary of Terms F - 139HikariAún no hay calificaciones

- Apuntes NIIFDocumento2 páginasApuntes NIIFjavierzapatalorqxAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Osvaldo Andres Pastrana GarciaAún no hay calificaciones

- Instrumentos Financieros (Oscar Fabian Vargas)Documento9 páginasInstrumentos Financieros (Oscar Fabian Vargas)Fabian VargasAún no hay calificaciones

- Instrumentos FinancierosDocumento3 páginasInstrumentos FinancierosCarlos ApazaAún no hay calificaciones

- Nic 32 y 36 para PresentarDocumento49 páginasNic 32 y 36 para PresentarLiz Vanessa Juarez EstrellaAún no hay calificaciones

- Nic 32 ExposicionDocumento25 páginasNic 32 ExposicionGianella ZashenkaAún no hay calificaciones

- Nic 32 Presentacion de Instrumentos FinancierosDocumento11 páginasNic 32 Presentacion de Instrumentos FinancierosLuis Angel Huarachi GonzalesAún no hay calificaciones

- Resumen Tecnico NIC 38Documento11 páginasResumen Tecnico NIC 38Yessica SanchezAún no hay calificaciones

- Material de Apoyo 2 Cuentas Por Cobrar Medicion de Estiamciones para Ctas IncobrablesDocumento22 páginasMaterial de Apoyo 2 Cuentas Por Cobrar Medicion de Estiamciones para Ctas IncobrablesCarmen MedinaAún no hay calificaciones

- Taller de Instrumentos FinancierosDocumento11 páginasTaller de Instrumentos FinancierosDaicy raquel vergara perezAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- El Calce de Plazos en la Financiación de Activos en Bolivia: La Aplicación del Principio del Maturity MatchingDe EverandEl Calce de Plazos en la Financiación de Activos en Bolivia: La Aplicación del Principio del Maturity MatchingAún no hay calificaciones

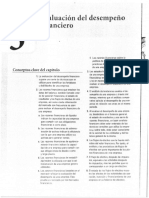

- Evaluacion Del Desempeño FinancieroDocumento50 páginasEvaluacion Del Desempeño FinancieroCarlos DíazAún no hay calificaciones

- COSTOS ESTANDAR TeoriaDocumento33 páginasCOSTOS ESTANDAR TeoriaCarlos DíazAún no hay calificaciones

- Examen MatemáticaDocumento2 páginasExamen MatemáticaCarlos DíazAún no hay calificaciones

- REINGENIERA ResumenDocumento2 páginasREINGENIERA ResumenCarlos DíazAún no hay calificaciones

- Operaciones Con Números Enteros - Guión - RecursosDocumento11 páginasOperaciones Con Números Enteros - Guión - RecursosCarlos Díaz0% (1)

- Assimil - RusoDocumento291 páginasAssimil - RusoRicardo C. Abelar100% (1)

- Raymond Lotta - El Socialismo Es Mucho Mejor Que El Capitalismo, y El Comunismo Será Un Mundo Mucho MejorDocumento46 páginasRaymond Lotta - El Socialismo Es Mucho Mejor Que El Capitalismo, y El Comunismo Será Un Mundo Mucho MejorCarlos DíazAún no hay calificaciones

- Copia de Copia de Modelo Importacion de EmpleadosDocumento11 páginasCopia de Copia de Modelo Importacion de EmpleadosGustavo ZapataAún no hay calificaciones

- Clase 4 Sábado Trabajo Preliminar de AuditoriaDocumento25 páginasClase 4 Sábado Trabajo Preliminar de AuditoriaFrancisca OnishiAún no hay calificaciones

- Ejercicios Complementarios Del 10 Al 15Documento5 páginasEjercicios Complementarios Del 10 Al 15Andres de los Santos Hernandez ZapataAún no hay calificaciones

- Plan BradyDocumento3 páginasPlan BradyDeivisCcolloccolloAún no hay calificaciones

- Auditoria III Cuentas X Cobrar Enunciado y Solucion Primer Parcial 2011Documento17 páginasAuditoria III Cuentas X Cobrar Enunciado y Solucion Primer Parcial 2011anayancyestradaAún no hay calificaciones

- BBVA-2 May 2023 18:02:51Documento8 páginasBBVA-2 May 2023 18:02:51guerita1971Aún no hay calificaciones

- Act 2Documento18 páginasAct 2AGATA DANBURYAún no hay calificaciones

- Contabilidad Financiera - Guia TP 2019 - Parte 1Documento60 páginasContabilidad Financiera - Guia TP 2019 - Parte 1Fernando GonzálezAún no hay calificaciones

- Código de Comercio Art 20Documento2 páginasCódigo de Comercio Art 20Esteban Santiago Arcos100% (1)

- RESUMEN Caps 3-5 Contabilidad MeigsDocumento8 páginasRESUMEN Caps 3-5 Contabilidad MeigsPetro PerfoAún no hay calificaciones

- Me 1Documento32 páginasMe 1aleufroAún no hay calificaciones

- Cuentas ContablesDocumento1 páginaCuentas ContablesDamian GuerreroAún no hay calificaciones

- Laboratorio 6 Anualidades Anticipadas - DiferidasDocumento3 páginasLaboratorio 6 Anualidades Anticipadas - DiferidasLuis AZ0% (2)

- Bbva PDFDocumento6 páginasBbva PDFMaritza Jimenez TorreAún no hay calificaciones

- Mapa Conceptual y Preguntas Del Capitulo 1Documento8 páginasMapa Conceptual y Preguntas Del Capitulo 1carmen palacio100% (1)

- Conciliación Bancaria Conta Avanzada IDocumento12 páginasConciliación Bancaria Conta Avanzada IAlexander MendozaAún no hay calificaciones

- ASIENTOS CONTABLES IntegradorDocumento26 páginasASIENTOS CONTABLES IntegradorYoel Jesus Salazar HuillcaAún no hay calificaciones

- Monografia-Elemento 1Documento17 páginasMonografia-Elemento 1ElsaAún no hay calificaciones

- Asientos ContablesDocumento13 páginasAsientos ContablesJCAún no hay calificaciones

- Caso Practico U3 Contabilidad FinancieraDocumento10 páginasCaso Practico U3 Contabilidad FinancieraEdwindavid VanegasmanriqueAún no hay calificaciones

- Casos para PracticarDocumento2 páginasCasos para PracticarLishuer Quispe AsconaAún no hay calificaciones

- Transacciones MercantilesDocumento8 páginasTransacciones MercantilesJanelinChavez100% (3)

- 3.3 Trabajo Grupal Solución - Política de Capital de TrabajoDocumento10 páginas3.3 Trabajo Grupal Solución - Política de Capital de TrabajoMya Torres LaverianoAún no hay calificaciones

- Libro Productos y Servicios Financieros PDFDocumento116 páginasLibro Productos y Servicios Financieros PDFJoséSoledispaAún no hay calificaciones

- Tipos de Dictamen Tarea 1Documento2 páginasTipos de Dictamen Tarea 1Efrain Gonzalez100% (1)

- Factoraje FinancieroDocumento8 páginasFactoraje Financieroapi-377308689% (9)

- Chubb 142034Documento2 páginasChubb 142034MARIA DEL ROSARIO ORTEGA RAMIREZAún no hay calificaciones

- Recibo de Reingreso Pregrado UDLADocumento1 páginaRecibo de Reingreso Pregrado UDLAANDRES FELIPE RUIZAún no hay calificaciones

También podría gustarte

- Taller de ContabilidadDocumento11 páginasTaller de ContabilidadMaria I. Moraga Farias82% (11)

- Actividad 6 JSTDocumento7 páginasActividad 6 JSTJORGE SOSA TORRES0% (1)

- Reporte de Maestra VisitanteDocumento6 páginasReporte de Maestra VisitanteFelixAntonioAnselmoPortales100% (1)

- Sintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesDocumento24 páginasSintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesJuan Esteban Camaron100% (1)

- Seccion 22Documento9 páginasSeccion 22Dayana ReyesAún no hay calificaciones

- Pasivos y PatrimonioDocumento44 páginasPasivos y Patrimoniokaren dayana avilaAún no hay calificaciones

- Esquemas Seccion 22Documento5 páginasEsquemas Seccion 22nixanaAún no hay calificaciones

- Pasivos y Patrominio ContableDocumento3 páginasPasivos y Patrominio ContableJoseph Michael 803Aún no hay calificaciones

- Guia Auditoria Ii - Tma 6Documento8 páginasGuia Auditoria Ii - Tma 6Angeliz O. Perez B.Aún no hay calificaciones

- Metodología de La Investigación Daniel JineteDocumento10 páginasMetodología de La Investigación Daniel JineteCarol Valentina Romero ZuñigaAún no hay calificaciones

- Taller Contabilidad de InversionDocumento4 páginasTaller Contabilidad de InversionIdida CuentasAún no hay calificaciones

- Mapa Conceptual NIC 32Documento10 páginasMapa Conceptual NIC 32AsunaTsukinoAún no hay calificaciones

- Alcance de La Sección 22Documento6 páginasAlcance de La Sección 22Roiderlyn MartinezAún no hay calificaciones

- Glosario Terminos Niif y NicDocumento62 páginasGlosario Terminos Niif y NicdiegorpeAún no hay calificaciones

- Instrumentos de MedicionDocumento4 páginasInstrumentos de MedicionSAMIR ELIAS ABUD PEREZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Capítulo 20Documento4 páginasCapítulo 20Gastón PedronciniAún no hay calificaciones

- Alcance de La Sección 22Documento6 páginasAlcance de La Sección 22Siomy LemusAún no hay calificaciones

- Términos Nic Español - InglésDocumento46 páginasTérminos Nic Español - InglésiriscarminAún no hay calificaciones

- Nicsp 28 - ImprimirrrDocumento3 páginasNicsp 28 - Imprimirrradaliz100% (2)

- Marco Conceptual NIIFDocumento6 páginasMarco Conceptual NIIFElmer Chuquija100% (2)

- Nic 32Documento4 páginasNic 32Arnold Challco AguilarAún no hay calificaciones

- NIC39EduardoManso PDFDocumento81 páginasNIC39EduardoManso PDFYulianaAún no hay calificaciones

- Cuestionario Con. Finan.Documento4 páginasCuestionario Con. Finan.Carolina Santos OchoaAún no hay calificaciones

- Instrumentos FinancierosDocumento187 páginasInstrumentos FinancierosINGRIDAún no hay calificaciones

- Nic 32 Instrumentos Financieros PresentaciónDocumento24 páginasNic 32 Instrumentos Financieros Presentaciónjmenacho7Aún no hay calificaciones

- Nic 32, Nic 39, Niif 9: Integrante: Daniela Alarcon CDocumento17 páginasNic 32, Nic 39, Niif 9: Integrante: Daniela Alarcon CDani AlarconAún no hay calificaciones

- Nic 32Documento31 páginasNic 32Flor Lezama CcoyaAún no hay calificaciones

- Niif 9 Instrumentos FinancierosDocumento17 páginasNiif 9 Instrumentos FinancierosLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Auditoria de Pasivo y PatrimonioDocumento11 páginasAuditoria de Pasivo y PatrimonioEdicar GonzalezAún no hay calificaciones

- Elementos Básicos CAP 50Documento9 páginasElementos Básicos CAP 50Tanya HernandezAún no hay calificaciones

- Nic 39Documento3 páginasNic 39AldolxDlAún no hay calificaciones

- Niif 13 Grupo 1Documento17 páginasNiif 13 Grupo 1li DorianAún no hay calificaciones

- Nic 32Documento19 páginasNic 32Jorge Luis SacsaAún no hay calificaciones

- Las Normas Internacionales de Información FinancieraDocumento4 páginasLas Normas Internacionales de Información FinancieraYULIS BARROS0% (1)

- Presentación de Instrumentos Financieros en La NIC 32Documento3 páginasPresentación de Instrumentos Financieros en La NIC 32Joel PachaAún no hay calificaciones

- Nic 32Documento13 páginasNic 32Licely Hancco QuispeAún no hay calificaciones

- NIFF 22 y NIFF 23Documento23 páginasNIFF 22 y NIFF 23Alejandra PalmarAún no hay calificaciones

- Nic 32 PDFDocumento10 páginasNic 32 PDFJessenia CárdenasAún no hay calificaciones

- Glosario NIIFDocumento60 páginasGlosario NIIFCeli HchAún no hay calificaciones

- Glosario Terminos 25052021Documento58 páginasGlosario Terminos 25052021paul mautinoAún no hay calificaciones

- CONTABILIDAD FINANCIERA 3 Patrimonio-PasivoDocumento24 páginasCONTABILIDAD FINANCIERA 3 Patrimonio-PasivoGimena MedinaAún no hay calificaciones

- Generalidades de ActivosDocumento9 páginasGeneralidades de ActivosIsmael EscobarAún no hay calificaciones

- Cap 15Documento30 páginasCap 15Leidy UzcateguiAún no hay calificaciones

- Monografia Faltaaa2444 (4) TDocumento45 páginasMonografia Faltaaa2444 (4) TBRAYAN SAMIR ASENCIOS CABRERAAún no hay calificaciones

- Glosario Terminos Niff Ifrs Part BDocumento38 páginasGlosario Terminos Niff Ifrs Part BFabianLeonardoLópezTorresAún no hay calificaciones

- Actividad #2 NIIFDocumento7 páginasActividad #2 NIIFyuri berrioAún no hay calificaciones

- TRABAJO DE CONTABILIDAD FINANCIERA LLLDocumento4 páginasTRABAJO DE CONTABILIDAD FINANCIERA LLLDAVID ONASIS DIAZ ROSARIOAún no hay calificaciones

- Un Instrumento FinancieroDocumento8 páginasUn Instrumento FinancieroYulissa Arleth Perez SilvaAún no hay calificaciones

- 70 - Glossary of Terms F - 139Documento63 páginas70 - Glossary of Terms F - 139HikariAún no hay calificaciones

- Apuntes NIIFDocumento2 páginasApuntes NIIFjavierzapatalorqxAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Osvaldo Andres Pastrana GarciaAún no hay calificaciones

- Instrumentos Financieros (Oscar Fabian Vargas)Documento9 páginasInstrumentos Financieros (Oscar Fabian Vargas)Fabian VargasAún no hay calificaciones

- Instrumentos FinancierosDocumento3 páginasInstrumentos FinancierosCarlos ApazaAún no hay calificaciones

- Nic 32 y 36 para PresentarDocumento49 páginasNic 32 y 36 para PresentarLiz Vanessa Juarez EstrellaAún no hay calificaciones

- Nic 32 ExposicionDocumento25 páginasNic 32 ExposicionGianella ZashenkaAún no hay calificaciones

- Nic 32 Presentacion de Instrumentos FinancierosDocumento11 páginasNic 32 Presentacion de Instrumentos FinancierosLuis Angel Huarachi GonzalesAún no hay calificaciones

- Resumen Tecnico NIC 38Documento11 páginasResumen Tecnico NIC 38Yessica SanchezAún no hay calificaciones

- Material de Apoyo 2 Cuentas Por Cobrar Medicion de Estiamciones para Ctas IncobrablesDocumento22 páginasMaterial de Apoyo 2 Cuentas Por Cobrar Medicion de Estiamciones para Ctas IncobrablesCarmen MedinaAún no hay calificaciones

- Taller de Instrumentos FinancierosDocumento11 páginasTaller de Instrumentos FinancierosDaicy raquel vergara perezAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- El Calce de Plazos en la Financiación de Activos en Bolivia: La Aplicación del Principio del Maturity MatchingDe EverandEl Calce de Plazos en la Financiación de Activos en Bolivia: La Aplicación del Principio del Maturity MatchingAún no hay calificaciones

- Evaluacion Del Desempeño FinancieroDocumento50 páginasEvaluacion Del Desempeño FinancieroCarlos DíazAún no hay calificaciones

- COSTOS ESTANDAR TeoriaDocumento33 páginasCOSTOS ESTANDAR TeoriaCarlos DíazAún no hay calificaciones

- Examen MatemáticaDocumento2 páginasExamen MatemáticaCarlos DíazAún no hay calificaciones

- REINGENIERA ResumenDocumento2 páginasREINGENIERA ResumenCarlos DíazAún no hay calificaciones

- Operaciones Con Números Enteros - Guión - RecursosDocumento11 páginasOperaciones Con Números Enteros - Guión - RecursosCarlos Díaz0% (1)

- Assimil - RusoDocumento291 páginasAssimil - RusoRicardo C. Abelar100% (1)

- Raymond Lotta - El Socialismo Es Mucho Mejor Que El Capitalismo, y El Comunismo Será Un Mundo Mucho MejorDocumento46 páginasRaymond Lotta - El Socialismo Es Mucho Mejor Que El Capitalismo, y El Comunismo Será Un Mundo Mucho MejorCarlos DíazAún no hay calificaciones

- Copia de Copia de Modelo Importacion de EmpleadosDocumento11 páginasCopia de Copia de Modelo Importacion de EmpleadosGustavo ZapataAún no hay calificaciones

- Clase 4 Sábado Trabajo Preliminar de AuditoriaDocumento25 páginasClase 4 Sábado Trabajo Preliminar de AuditoriaFrancisca OnishiAún no hay calificaciones

- Ejercicios Complementarios Del 10 Al 15Documento5 páginasEjercicios Complementarios Del 10 Al 15Andres de los Santos Hernandez ZapataAún no hay calificaciones

- Plan BradyDocumento3 páginasPlan BradyDeivisCcolloccolloAún no hay calificaciones

- Auditoria III Cuentas X Cobrar Enunciado y Solucion Primer Parcial 2011Documento17 páginasAuditoria III Cuentas X Cobrar Enunciado y Solucion Primer Parcial 2011anayancyestradaAún no hay calificaciones

- BBVA-2 May 2023 18:02:51Documento8 páginasBBVA-2 May 2023 18:02:51guerita1971Aún no hay calificaciones

- Act 2Documento18 páginasAct 2AGATA DANBURYAún no hay calificaciones

- Contabilidad Financiera - Guia TP 2019 - Parte 1Documento60 páginasContabilidad Financiera - Guia TP 2019 - Parte 1Fernando GonzálezAún no hay calificaciones

- Código de Comercio Art 20Documento2 páginasCódigo de Comercio Art 20Esteban Santiago Arcos100% (1)

- RESUMEN Caps 3-5 Contabilidad MeigsDocumento8 páginasRESUMEN Caps 3-5 Contabilidad MeigsPetro PerfoAún no hay calificaciones

- Me 1Documento32 páginasMe 1aleufroAún no hay calificaciones

- Cuentas ContablesDocumento1 páginaCuentas ContablesDamian GuerreroAún no hay calificaciones

- Laboratorio 6 Anualidades Anticipadas - DiferidasDocumento3 páginasLaboratorio 6 Anualidades Anticipadas - DiferidasLuis AZ0% (2)

- Bbva PDFDocumento6 páginasBbva PDFMaritza Jimenez TorreAún no hay calificaciones

- Mapa Conceptual y Preguntas Del Capitulo 1Documento8 páginasMapa Conceptual y Preguntas Del Capitulo 1carmen palacio100% (1)

- Conciliación Bancaria Conta Avanzada IDocumento12 páginasConciliación Bancaria Conta Avanzada IAlexander MendozaAún no hay calificaciones

- ASIENTOS CONTABLES IntegradorDocumento26 páginasASIENTOS CONTABLES IntegradorYoel Jesus Salazar HuillcaAún no hay calificaciones

- Monografia-Elemento 1Documento17 páginasMonografia-Elemento 1ElsaAún no hay calificaciones

- Asientos ContablesDocumento13 páginasAsientos ContablesJCAún no hay calificaciones

- Caso Practico U3 Contabilidad FinancieraDocumento10 páginasCaso Practico U3 Contabilidad FinancieraEdwindavid VanegasmanriqueAún no hay calificaciones

- Casos para PracticarDocumento2 páginasCasos para PracticarLishuer Quispe AsconaAún no hay calificaciones

- Transacciones MercantilesDocumento8 páginasTransacciones MercantilesJanelinChavez100% (3)

- 3.3 Trabajo Grupal Solución - Política de Capital de TrabajoDocumento10 páginas3.3 Trabajo Grupal Solución - Política de Capital de TrabajoMya Torres LaverianoAún no hay calificaciones

- Libro Productos y Servicios Financieros PDFDocumento116 páginasLibro Productos y Servicios Financieros PDFJoséSoledispaAún no hay calificaciones

- Tipos de Dictamen Tarea 1Documento2 páginasTipos de Dictamen Tarea 1Efrain Gonzalez100% (1)

- Factoraje FinancieroDocumento8 páginasFactoraje Financieroapi-377308689% (9)

- Chubb 142034Documento2 páginasChubb 142034MARIA DEL ROSARIO ORTEGA RAMIREZAún no hay calificaciones

- Recibo de Reingreso Pregrado UDLADocumento1 páginaRecibo de Reingreso Pregrado UDLAANDRES FELIPE RUIZAún no hay calificaciones