También podría gustarte

- Historia de La Contaduria Publica en ColombiaDocumento8 páginasHistoria de La Contaduria Publica en Colombiayeizon rojasAún no hay calificaciones

- Contabilidad-Gubernamental (Lectura #2) (Feb.2020)Documento39 páginasContabilidad-Gubernamental (Lectura #2) (Feb.2020)laura vanessa Lozano GomezAún no hay calificaciones

- Evolución Histórica de La Contabilidad en ColombiaDocumento3 páginasEvolución Histórica de La Contabilidad en Colombialcamargo74Aún no hay calificaciones

- Historia de La Contabilidad en ColombiaDocumento3 páginasHistoria de La Contabilidad en ColombiaIngrid Yulitza Escobar HerreraAún no hay calificaciones

- Imforme # 6Documento4 páginasImforme # 6ALEXANDER PAREJA RIVASAún no hay calificaciones

- Evoluciuon Contabilidad en ColombiaDocumento3 páginasEvoluciuon Contabilidad en Colombiaandrecorredor2695Aún no hay calificaciones

- La Importancia de La Contabilidad en La Epoca de La Independencia PDFDocumento10 páginasLa Importancia de La Contabilidad en La Epoca de La Independencia PDFJuandaAún no hay calificaciones

- La Evolución de La Contabilidad en Relación Con (4976) (Autoguardado)Documento21 páginasLa Evolución de La Contabilidad en Relación Con (4976) (Autoguardado)Cindy QuicenoAún no hay calificaciones

- Resumen de LA CONTABILIDAD EN COLOMBIADocumento2 páginasResumen de LA CONTABILIDAD EN COLOMBIAAlejo GvAún no hay calificaciones

- Evolucion de La Contabilidad Publica en ColombiaDocumento8 páginasEvolucion de La Contabilidad Publica en ColombiaChristian ChevelAún no hay calificaciones

- Historia de La Cntabilidad en ColombiaDocumento9 páginasHistoria de La Cntabilidad en ColombiaIngrid Yulitza Escobar HerreraAún no hay calificaciones

- Revista Legis Modelo Contable PublicoDocumento48 páginasRevista Legis Modelo Contable Publicojuan steven VasquezAún no hay calificaciones

- 1 La Historia de La Contabilidad Pública en ColombiaDocumento6 páginas1 La Historia de La Contabilidad Pública en ColombiaYUNEIDIS MORALES ORTEGAAún no hay calificaciones

- CONTABILIDAD PÚBLICA EN COLOMBIA HistoriaaaaaaaaaaaaaaDocumento4 páginasCONTABILIDAD PÚBLICA EN COLOMBIA Historiaaaaaaaaaaaaaacrwod2580100% (3)

- Referente Historico de La Contabilidad Pública en Colombia OkDocumento12 páginasReferente Historico de La Contabilidad Pública en Colombia OkMartha L ManriqueAún no hay calificaciones

- Contabilidad PublicaDocumento9 páginasContabilidad PublicaPaula Alejandra VERA BARONAún no hay calificaciones

- Historia de La Contabilidad Taller 1.Documento10 páginasHistoria de La Contabilidad Taller 1.Valentina Franco DiazAún no hay calificaciones

- Confiscacion de Bienes Eclesiasticos enDocumento43 páginasConfiscacion de Bienes Eclesiasticos enMARIA CAMILA TORRES LEON ESTUDIANTEAún no hay calificaciones

- TAREA 1 - Linea de TiempoDocumento15 páginasTAREA 1 - Linea de TiempoMarcos MuñozAún no hay calificaciones

- Evolución de La Contaduría Pública en Colombia 2Documento2 páginasEvolución de La Contaduría Pública en Colombia 2Luisa TorresAún no hay calificaciones

- Taller No 01 Normas de Contabilidad en Colombia (Ficha 2173728)Documento3 páginasTaller No 01 Normas de Contabilidad en Colombia (Ficha 2173728)James FraancoAún no hay calificaciones

- Linea de TiempoDocumento2 páginasLinea de TiempoPEDRO NEMOCON MONCADAAún no hay calificaciones

- Donde Nace La ContabilidadDocumento6 páginasDonde Nace La Contabilidadjulieth ramirezAún no hay calificaciones

- Historia Contable ColombiaDocumento16 páginasHistoria Contable Colombiayady serna100% (1)

- Tarea 1 Contabilidad 1Documento12 páginasTarea 1 Contabilidad 1Wellington AcostaAún no hay calificaciones

- Evolucion de La Contabilidad en Colombia en Los Ultimos TiemposDocumento5 páginasEvolucion de La Contabilidad en Colombia en Los Ultimos TiemposLiliana ArgelAún no hay calificaciones

- Linea Del Tiempo, La Contabilidad en El Mundo y La Contabilidad en ColombiaDocumento3 páginasLinea Del Tiempo, La Contabilidad en El Mundo y La Contabilidad en ColombiaLuisa María RiañosAún no hay calificaciones

- Cesar Garcia Tarea 1.1 Unidad 1Documento13 páginasCesar Garcia Tarea 1.1 Unidad 1Cesar GarciaAún no hay calificaciones

- Historia de La ContabilidadDocumento3 páginasHistoria de La ContabilidadJulian CubillosAún no hay calificaciones

- Tarea 1.1 Unidad 1. Cuestionario CONDocumento18 páginasTarea 1.1 Unidad 1. Cuestionario CONargenis cursosAún no hay calificaciones

- Evolucion Del Proceso de Planificacion Contable en ColombiaDocumento12 páginasEvolucion Del Proceso de Planificacion Contable en Colombiacarmenza aguileraAún no hay calificaciones

- Historia de La Contabilidad Pública en ColombiaDocumento5 páginasHistoria de La Contabilidad Pública en ColombiaCarlos Andres Acosta MaiguelAún no hay calificaciones

- Historia de La Contabilidad Pública en ColombiaDocumento44 páginasHistoria de La Contabilidad Pública en Colombiajuan sebastian trujillo ariasAún no hay calificaciones

- Historia de La ContabilidadDocumento3 páginasHistoria de La ContabilidadMARLON MORENOAún no hay calificaciones

- La Historia de La Contabilidad en El MundoDocumento12 páginasLa Historia de La Contabilidad en El Mundocesar.cabreraAún no hay calificaciones

- Sinopsis de La Evolucion Historica de La ContabilidadDocumento4 páginasSinopsis de La Evolucion Historica de La ContabilidadCristian TorresAún no hay calificaciones

- Evolución de La Hacienda Pública Desde La Colonia A Hoy Día Ii-2022Documento9 páginasEvolución de La Hacienda Pública Desde La Colonia A Hoy Día Ii-2022Stefanny CandiaAún no hay calificaciones

- Evolución de La Hacienda Pública Desde La Colonia A Hoy Día Ii-2023Documento13 páginasEvolución de La Hacienda Pública Desde La Colonia A Hoy Día Ii-2023maria bernalAún no hay calificaciones

- Historia de La Contabilidad en El Perú y El MundoDocumento14 páginasHistoria de La Contabilidad en El Perú y El MundodianaAún no hay calificaciones

- Antecedentes Históricos de La ContabilidadDocumento5 páginasAntecedentes Históricos de La ContabilidadJonathan Sanchez Martinez100% (4)

- 01-Ganculle TareaDocumento5 páginas01-Ganculle TareaGeronimo Anculle MonccaAún no hay calificaciones

- Historia de La ContabilidadDocumento10 páginasHistoria de La ContabilidadAlexandra MosqueraAún no hay calificaciones

- Unidad1 pdf2Documento12 páginasUnidad1 pdf2rocioAún no hay calificaciones

- LA CONTABILIDAD EN COLOMBIA BorradorDocumento41 páginasLA CONTABILIDAD EN COLOMBIA Borradorangie alonsoAún no hay calificaciones

- Historia de La Contabilidad en ColombiaDocumento1 páginaHistoria de La Contabilidad en Colombialineyotero870Aún no hay calificaciones

- Reseña Historica Marco Legal Control 1Documento11 páginasReseña Historica Marco Legal Control 1Isabella David AriasAún no hay calificaciones

- Historia de La ContabilidadDocumento3 páginasHistoria de La Contabilidadmagaly centenoAún no hay calificaciones

- Contabilidad en CbiaDocumento4 páginasContabilidad en CbiaKrys Angie BAún no hay calificaciones

- ACA 1 Evolución Histórica de La ContabilidadDocumento31 páginasACA 1 Evolución Histórica de La ContabilidadMIGUEL EDUARDO ROJAS DIAZAún no hay calificaciones

- Tarea 1.1 de Contabilidad IDocumento13 páginasTarea 1.1 de Contabilidad IRamsés RuedaAún no hay calificaciones

- Plantilla Trabajo Evolución de La Hacienda Pública NRC679 I-2021 Karen SuarezDocumento10 páginasPlantilla Trabajo Evolución de La Hacienda Pública NRC679 I-2021 Karen SuarezRonal Ricardo HERNANDEZ100% (1)

- Evolucion de La ContabilidadDocumento12 páginasEvolucion de La ContabilidadLaura StefannyAún no hay calificaciones

- Etapas de La Contabilidad en ColombiaDocumento5 páginasEtapas de La Contabilidad en ColombiaLuis Fernando Jimenez50% (2)

- Evolución Historica de La ContabilidadDocumento7 páginasEvolución Historica de La ContabilidadAryam GuerreroAún no hay calificaciones

- La Contabilidad en ColombiaDocumento3 páginasLa Contabilidad en ColombiaJorge MartinezAún no hay calificaciones

- Estudio sobre geografía tributaria mexicana, 1788-2005De EverandEstudio sobre geografía tributaria mexicana, 1788-2005Aún no hay calificaciones

- Conta Publica 2Documento16 páginasConta Publica 2liseth paolaAún no hay calificaciones

- 22 Taller Historia de La Contabilidad ColombiaDocumento3 páginas22 Taller Historia de La Contabilidad Colombiamatilde.rianodematizAún no hay calificaciones

- Historia de La Contabilidad en Colombia PDFDocumento1 páginaHistoria de La Contabilidad en Colombia PDFlineyotero870Aún no hay calificaciones

- S03.1 Semana - 3Documento15 páginasS03.1 Semana - 3Luiss EnriqueeAún no hay calificaciones

- Ejrcicios Conversión de Unidades2023Documento5 páginasEjrcicios Conversión de Unidades2023Patricia GarciaAún no hay calificaciones

- Qué Son Los Movimientos CurvilíneosDocumento14 páginasQué Son Los Movimientos CurvilíneosPatricia GarciaAún no hay calificaciones

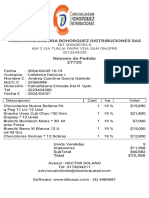

- Pedido 27735Documento1 páginaPedido 27735Patricia GarciaAún no hay calificaciones

- Freidores RS V3 - 2022Documento2 páginasFreidores RS V3 - 2022Patricia GarciaAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento2 páginasEstado de Cambios en El PatrimonioPatricia GarciaAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento2 páginasEstado de Cambios en El PatrimonioPatricia GarciaAún no hay calificaciones

- Exposición Consumo de Drogas en La Ciudad de TunjaDocumento40 páginasExposición Consumo de Drogas en La Ciudad de TunjaPatricia GarciaAún no hay calificaciones

- Parcial Contabilidad IIIDocumento1 páginaParcial Contabilidad IIIPatricia GarciaAún no hay calificaciones

- Ensayo Etica Publica en ColombiaDocumento20 páginasEnsayo Etica Publica en ColombiaPatricia GarciaAún no hay calificaciones

- Taller 2 Interes Simple EjerciciosDocumento5 páginasTaller 2 Interes Simple EjerciciosPatricia Garcia100% (1)

- Taller 2 Interes Compuesto ..Documento8 páginasTaller 2 Interes Compuesto ..Patricia GarciaAún no hay calificaciones

- Taller 2 Equivalencia de Tasas SPGDocumento7 páginasTaller 2 Equivalencia de Tasas SPGPatricia GarciaAún no hay calificaciones

- Tesis Ley 737Documento59 páginasTesis Ley 737GabrielaCoalAún no hay calificaciones

- La Defensoria de Los Habitantes de Costa RicaDocumento11 páginasLa Defensoria de Los Habitantes de Costa RicaAndres RamirezAún no hay calificaciones

- Monografía de Contabilidad Gubernamental I Mes de Enero Del 2015Documento20 páginasMonografía de Contabilidad Gubernamental I Mes de Enero Del 2015elvis arpasi cartagenaAún no hay calificaciones

- Contraloría de La República DominicanaDocumento6 páginasContraloría de La República Dominicanayamina01100% (3)

- Manual de Identidad Visual CorporativaDocumento41 páginasManual de Identidad Visual Corporativaangel100% (1)

- (EX-01) Examen Obligatorio - CONTROL INTERNO - FUNDAMENTOS (MAR2019)Documento17 páginas(EX-01) Examen Obligatorio - CONTROL INTERNO - FUNDAMENTOS (MAR2019)Grace CerdaAún no hay calificaciones

- Boletin 105 Del Consejo de EstadoDocumento50 páginasBoletin 105 Del Consejo de EstadoencuentroredAún no hay calificaciones

- Memoria Descriptiva de AdicionalDocumento13 páginasMemoria Descriptiva de AdicionalPercy SanchezAún no hay calificaciones

- Ley de Equilibrio Financiero N°6955Documento34 páginasLey de Equilibrio Financiero N°6955José Joel Muñoz BaltodanoAún no hay calificaciones

- Elaboracion Del Informe UltimoDocumento65 páginasElaboracion Del Informe UltimoFlor Erika Quispe OlarteAún no hay calificaciones

- Acción de Nulidad Elección de Contralor 14.09.22Documento24 páginasAcción de Nulidad Elección de Contralor 14.09.22Julian HuertasAún no hay calificaciones

- Resolucion Manual Normas y Procedimientos Potestad Investigativa 2012 Incorporado El ProcesoDocumento48 páginasResolucion Manual Normas y Procedimientos Potestad Investigativa 2012 Incorporado El ProcesoRuben MarcanoAún no hay calificaciones

- Manual Contraloria MunicipalDocumento17 páginasManual Contraloria MunicipalCristóbal PérezAún no hay calificaciones

- PLAN 11816 ROF (Reglamento de Organización y Funciones) 2011Documento60 páginasPLAN 11816 ROF (Reglamento de Organización y Funciones) 2011elizabeth100% (1)

- Manual de Procedimientos para La Fiscalizacion de Obras PublicasDocumento125 páginasManual de Procedimientos para La Fiscalizacion de Obras PublicasManuel Gabriel ConcepciónAún no hay calificaciones

- CGR5 - Informe Inspección de Obra Pública #78-2023 Dirección de Arquitectura Región de La Araucanía, Sobre Obra Cesfam Metodista Temuco-Mayo 2023Documento57 páginasCGR5 - Informe Inspección de Obra Pública #78-2023 Dirección de Arquitectura Región de La Araucanía, Sobre Obra Cesfam Metodista Temuco-Mayo 2023JUANAún no hay calificaciones

- Formato de Bienes Faltantes y Sobrantes 2017Documento158 páginasFormato de Bienes Faltantes y Sobrantes 2017milton leonel garcia irigoyen100% (1)

- Designan Jefes Del Organo de Control Institucional en Divers Resolucion No 284 2018 CG 1647496 1Documento3 páginasDesignan Jefes Del Organo de Control Institucional en Divers Resolucion No 284 2018 CG 1647496 1Lilibeth Condori QuispeAún no hay calificaciones

- Control Fiscal Unidad I Sumativa 1Documento10 páginasControl Fiscal Unidad I Sumativa 1joelis gutierrezAún no hay calificaciones

- Demanda Juicio de Cuentas 2Documento10 páginasDemanda Juicio de Cuentas 2VIVIAN ESPERANZA DAVILA ROSALESAún no hay calificaciones

- Autoevaluación N°1 - Revisión de IntentosDocumento4 páginasAutoevaluación N°1 - Revisión de IntentosMERLITT SOSA JACINTOAún no hay calificaciones

- Informe Final Auditoria Cumplimiento EmcoazarDocumento64 páginasInforme Final Auditoria Cumplimiento EmcoazarSindy HernandezAún no hay calificaciones

- Oficio de Traslado para Preservacion de Orden Interno Art. 51 CduDocumento3 páginasOficio de Traslado para Preservacion de Orden Interno Art. 51 CdustefaniAún no hay calificaciones

- Tarapaca Rex 022 2022Documento9 páginasTarapaca Rex 022 2022Miguel SanchezAún no hay calificaciones

- Directiva #003-2016-Ejecuciòn de ObrasDocumento78 páginasDirectiva #003-2016-Ejecuciòn de ObrasArnaldo Coila OrochiAún no hay calificaciones

- La Demanda Que Interpuso María Corina Machado Ante El TSJ (Documento)Documento31 páginasLa Demanda Que Interpuso María Corina Machado Ante El TSJ (Documento)lapatilla100% (3)

- Issai GT 1705Documento10 páginasIssai GT 1705Rosario XicaráAún no hay calificaciones

- Ley #025 ORGANO JUDICIALDocumento242 páginasLey #025 ORGANO JUDICIALYajaira FriasAún no hay calificaciones

- Causa Rol 263-22 FalloDocumento58 páginasCausa Rol 263-22 FalloContacto Ex-AnteAún no hay calificaciones

- Rol Del AdministradorDocumento7 páginasRol Del Administradordayliz del valle quijada figueroaAún no hay calificaciones