También podría gustarte

- Foro Semana 5Documento3 páginasForo Semana 5Juan Hernandez Q50% (2)

- Examen Unidad 1Documento8 páginasExamen Unidad 1yonny fernando mora becerraAún no hay calificaciones

- Practica II y III DIA2Documento11 páginasPractica II y III DIA2Deibes GuerreroAún no hay calificaciones

- Actividad Sistemas AdministrativasDocumento4 páginasActividad Sistemas AdministrativasMaria Fernanda Rojas ArceAún no hay calificaciones

- Ejercicios en Clase IVA y Retención Marzo 27Documento4 páginasEjercicios en Clase IVA y Retención Marzo 27Jeisson VillamilAún no hay calificaciones

- Evidencia 4 Equipo 5 LbuDocumento13 páginasEvidencia 4 Equipo 5 LbuKarla ReyesAún no hay calificaciones

- Entregables, Productos y Resultados en El Ciclo de Los ProyectosDocumento45 páginasEntregables, Productos y Resultados en El Ciclo de Los ProyectosLUIS MIGUEL SOTO HUATUCOAún no hay calificaciones

- Guion de Capacitacion Sala de Ventas Liner VHDocumento95 páginasGuion de Capacitacion Sala de Ventas Liner VHESTEFANIAAún no hay calificaciones

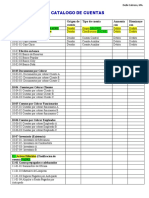

- Catalogo de CuentasDocumento5 páginasCatalogo de CuentasJose RosaAún no hay calificaciones

- Gestion HumanaDocumento9 páginasGestion HumanaEBER GONZALEZAún no hay calificaciones

- Trabajo Practico Actividad #3 Auditoria Iii David Alexander Niño Ramirez Contaduria Decimo TrimestreDocumento7 páginasTrabajo Practico Actividad #3 Auditoria Iii David Alexander Niño Ramirez Contaduria Decimo TrimestreDavid Alexander Niño RamirezAún no hay calificaciones

- Sesion 09 - Costos de TransporteDocumento47 páginasSesion 09 - Costos de Transportemarcial cabreraAún no hay calificaciones

- Economia en La Ciencia y La TecnologiaDocumento4 páginasEconomia en La Ciencia y La TecnologiaAdrián Ceja CárdenasAún no hay calificaciones

- Trabajo de ProcesoDocumento11 páginasTrabajo de ProcesoAlexander A TorresAún no hay calificaciones

- Manual SH Mantenimiento y ServicioDocumento76 páginasManual SH Mantenimiento y ServicioDante WilliamsAún no hay calificaciones

- Anexo 8 - Organigrama Organizacional, Directorio y Plana Gerencial Del EmisorDocumento5 páginasAnexo 8 - Organigrama Organizacional, Directorio y Plana Gerencial Del EmisorJeffrey Tocas ValeroAún no hay calificaciones

- Gu+¡a de Aprendizaje AA16Documento13 páginasGu+¡a de Aprendizaje AA16SALMA PAOLA MORENO CARDONA0% (1)

- Indicadores en RRHHDocumento83 páginasIndicadores en RRHHGissele PaulinaAún no hay calificaciones

- Minuta de SAC - Rolando - Hugo - Germán - 002Documento10 páginasMinuta de SAC - Rolando - Hugo - Germán - 002German Jaramillo VillarAún no hay calificaciones

- Caso Práctico de Competencia Perfecta - Entrega FundamentosDocumento3 páginasCaso Práctico de Competencia Perfecta - Entrega FundamentosAndrea bolañosAún no hay calificaciones

- Hjalmar Jesus Gibelli Gomez - Seguros para Vehículos MotorizadosDocumento7 páginasHjalmar Jesus Gibelli Gomez - Seguros para Vehículos MotorizadosHjalmar Jesús Gibelli GómezAún no hay calificaciones

- A4 OpenEHRDocumento15 páginasA4 OpenEHRXiara Agamez GuerreroAún no hay calificaciones

- Tarea #2 Modulo 4 y 5Documento9 páginasTarea #2 Modulo 4 y 5Gabriel JvcAún no hay calificaciones

- Prueba Gerpex 25827Documento2 páginasPrueba Gerpex 25827Kevin Hurtado100% (1)

- Activos de La Información - Analisis y Gestión de RiesgosDocumento15 páginasActivos de La Información - Analisis y Gestión de RiesgosYovany PatiñoAún no hay calificaciones

- State Account6758366576870444369Documento3 páginasState Account6758366576870444369T Flor CrissAún no hay calificaciones

- Guc3ada de Ejercicios4Documento12 páginasGuc3ada de Ejercicios4mamanicoaritemarisolAún no hay calificaciones

- Macro ForosDocumento4 páginasMacro ForosdarielaAún no hay calificaciones

- Marketing Examen Final Solucionario 2018-2Documento7 páginasMarketing Examen Final Solucionario 2018-2efrainAún no hay calificaciones

- La Crisis Del Capitalismo: El Origen de Las Crisis, EEUU y El New DealDocumento6 páginasLa Crisis Del Capitalismo: El Origen de Las Crisis, EEUU y El New DealEdith Quispe Solorzano50% (2)