También podría gustarte

- Constitucioón de BancosDocumento9 páginasConstitucioón de BancosWilmer VillcaAún no hay calificaciones

- 1er Bim CONSTITUCION DE BANCOSDocumento5 páginas1er Bim CONSTITUCION DE BANCOSHenry Jonathan Bravo QuintAún no hay calificaciones

- Tema El Recibo (Contenido) y (Práctica)Documento6 páginasTema El Recibo (Contenido) y (Práctica)Maili Janneth BustamanteAún no hay calificaciones

- Tarea 1 Constitución Solucion de La Tarea1 BancariaDocumento3 páginasTarea 1 Constitución Solucion de La Tarea1 BancariaJonathan SQ MirandaAún no hay calificaciones

- 3er Bim ADELANTOS CUENTA CORRIENTEDocumento5 páginas3er Bim ADELANTOS CUENTA CORRIENTEHenry Jonathan Bravo QuintAún no hay calificaciones

- Ejercicio de ContabilidadDocumento2 páginasEjercicio de ContabilidadRaul Garza75% (4)

- Práctica 4 BancariaDocumento3 páginasPráctica 4 BancariaEva MamaniAún no hay calificaciones

- El Cheque y Sus ModalidadesDocumento15 páginasEl Cheque y Sus ModalidadesPatitaCastrilloAún no hay calificaciones

- Ejercicio de AplicacionDocumento12 páginasEjercicio de AplicacionMajo ColochoAún no hay calificaciones

- Guia T-P Contabilidad II - Up.Documento48 páginasGuia T-P Contabilidad II - Up.Ezequiel AbasJßAún no hay calificaciones

- Camara de CompensaciónDocumento3 páginasCamara de CompensaciónMagsAún no hay calificaciones

- Taller 2 Contabilidad de RecursosDocumento2 páginasTaller 2 Contabilidad de RecursosJabes MontoyaAún no hay calificaciones

- Constitucion de Entidades FinancierasDocumento19 páginasConstitucion de Entidades FinancierasJuan Pablo CalleAún no hay calificaciones

- Conta 41Documento24 páginasConta 41DiegoMachadoAún no hay calificaciones

- Como Se Calculan Los Intereses en Cuenta de AhorroDocumento13 páginasComo Se Calculan Los Intereses en Cuenta de AhorroMiriam GrishellAún no hay calificaciones

- Fitch Ratings Conceptos BasicosDocumento18 páginasFitch Ratings Conceptos BasicosDaniela MercadoAún no hay calificaciones

- TEMA Caja ChicaDocumento7 páginasTEMA Caja ChicaVanessa Quispe CondoriAún no hay calificaciones

- Practico 3 Descuento 1Documento2 páginasPractico 3 Descuento 1Pablo RGAún no hay calificaciones

- Reglamento Intero Operacion de Cajas Chicas y Caja GeneralDocumento20 páginasReglamento Intero Operacion de Cajas Chicas y Caja GeneralLu BarrosoAún no hay calificaciones

- Práctico N°3 MTC - Media AritméticaDocumento2 páginasPráctico N°3 MTC - Media AritméticaCarlos Alberto CuñacaAún no hay calificaciones

- Maestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del DesempeñoDocumento12 páginasMaestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del Desempeñoceleste astaca chaoAún no hay calificaciones

- El Balance Inicial Es Aquel Balance Que Se Hace Al Momento de Iniciar Una Empresa o Un NegocioDocumento11 páginasEl Balance Inicial Es Aquel Balance Que Se Hace Al Momento de Iniciar Una Empresa o Un NegocioJosher SevenAún no hay calificaciones

- Ejemplo Aumento Capitalización de ReservasDocumento4 páginasEjemplo Aumento Capitalización de Reservasamy archerAún no hay calificaciones

- Asientos Contables (Inversiones)Documento4 páginasAsientos Contables (Inversiones)Catalina Espitia100% (1)

- 01 Caja de Ahorros Mas EjerciciosDocumento5 páginas01 Caja de Ahorros Mas EjerciciosAmilcar SanchezAún no hay calificaciones

- 12.0 Empresa de Servicio - Compucentro - Balance Inicial y Libro DiarioDocumento9 páginas12.0 Empresa de Servicio - Compucentro - Balance Inicial y Libro DiarioValeria QuimiAún no hay calificaciones

- Practico de Disp. Resuelto 2021Documento5 páginasPractico de Disp. Resuelto 2021Didiet RivasAún no hay calificaciones

- Mercancias en TransitoDocumento1 páginaMercancias en TransitoDaniela JimenezAún no hay calificaciones

- Ejercicios de Compra EjemplosDocumento2 páginasEjercicios de Compra EjemplosJose MendizabalAún no hay calificaciones

- Manual de Funciones y Plan de CuentasDocumento17 páginasManual de Funciones y Plan de CuentasDanAún no hay calificaciones

- Sociedades Anonimas 2Documento27 páginasSociedades Anonimas 2Aurea Esther Quispe CalleAún no hay calificaciones

- Talleres Prácticas 2022Documento6 páginasTalleres Prácticas 2022Jimena Huanca QuinterosAún no hay calificaciones

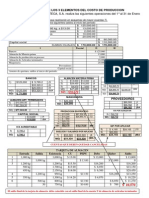

- Solución 2a Práctica Elementos Del Costo de ProducciónDocumento4 páginasSolución 2a Práctica Elementos Del Costo de ProducciónErikaSantanaAún no hay calificaciones

- Tema 2. Estudio de Las Cuentas Del Disponoble-1Documento53 páginasTema 2. Estudio de Las Cuentas Del Disponoble-1Luis Hector Salas100% (1)

- Taller 1 en GrupoDocumento1 páginaTaller 1 en GrupoNicole VillegasAún no hay calificaciones

- 03 SESIÓN 3 - Costos y Presupuestos - MDocumento23 páginas03 SESIÓN 3 - Costos y Presupuestos - MRoxana Flores MuzanteAún no hay calificaciones

- Cuestionario Contabilidad de Entidades FinancierasDocumento4 páginasCuestionario Contabilidad de Entidades FinancierasJCarlos EnriquezAún no hay calificaciones

- Tema 1 de Seguros PDFDocumento11 páginasTema 1 de Seguros PDFFlor Zulema Cutile MoralesAún no hay calificaciones

- Tema N3 El ChequeDocumento10 páginasTema N3 El ChequeCarolina Diaz MartinezAún no hay calificaciones

- ARQUEO DE CAJA Taller TerminadoDocumento4 páginasARQUEO DE CAJA Taller TerminadoNathaly HigueraAún no hay calificaciones

- Sistema de LiquidacionesDocumento13 páginasSistema de LiquidacionesVictoria Patricia Sillerico SalazarAún no hay calificaciones

- Practica Caja ChicaDocumento2 páginasPractica Caja ChicaisraelAún no hay calificaciones

- Práctica 1 - CONTABILIDAD DE SEGUROSDocumento4 páginasPráctica 1 - CONTABILIDAD DE SEGUROSFacundo PascualAún no hay calificaciones

- Comunicado Del BCB Sobre "Manual para La Selección de Billetes"Documento1 páginaComunicado Del BCB Sobre "Manual para La Selección de Billetes"Los Tiempos Digital100% (2)

- CAJADocumento9 páginasCAJAJossimar MaldonadoAún no hay calificaciones

- Contabilidad Practico Nº2Documento18 páginasContabilidad Practico Nº2Wilber jhoy Vallejos100% (1)

- Boleta de GarantíaDocumento3 páginasBoleta de GarantíaHelen PazAún no hay calificaciones

- EJERCICIODocumento12 páginasEJERCICIOJimena Huanca Quinteros0% (1)

- Hallazgos de Auditoria El Sol Sa.Documento3 páginasHallazgos de Auditoria El Sol Sa.ADRIANDNE ALELI TITO FLORESAún no hay calificaciones

- UNIDAD2 RegistrosObligacionesComercialesDocumento24 páginasUNIDAD2 RegistrosObligacionesComercialesLuciana Rejas100% (1)

- Unidad II Sistema Financiero y BCB Tercero 2022Documento29 páginasUnidad II Sistema Financiero y BCB Tercero 2022Keyt Jhoanna Escobar Villavicencio100% (1)

- Contabilidad Practica Ejerc 02Documento2 páginasContabilidad Practica Ejerc 02Félix LoyoAún no hay calificaciones

- Practica Camara de CompensacionDocumento2 páginasPractica Camara de Compensacionclaudia paco pintoAún no hay calificaciones

- Ejercicio Resuelto. Cont. IV SociedadesDocumento1 páginaEjercicio Resuelto. Cont. IV SociedadesDaniel GarciaAún no hay calificaciones

- Trabajo Decisiones FinancierasDocumento21 páginasTrabajo Decisiones FinancierasAxely CrovettoAún no hay calificaciones

- Normas Contables InvestigacionDocumento6 páginasNormas Contables InvestigacionDoris Diaz Flores0% (1)

- Segundo Parcial - Contabilidad Básica - 2022Documento1 páginaSegundo Parcial - Contabilidad Básica - 2022Lisbeth CQ100% (1)

- Auditoria GubernamentalDocumento10 páginasAuditoria GubernamentalMartin GuillenAún no hay calificaciones

- Constitucion Bancos 2023-1Documento1 páginaConstitucion Bancos 2023-1Luis Hector SalasAún no hay calificaciones

- Contabilidad Financiera IIDocumento13 páginasContabilidad Financiera IInicksbAún no hay calificaciones

- 2.planteamiento Del ProblemaDocumento1 página2.planteamiento Del ProblemaMishell ValdezAún no hay calificaciones

- Banco Ganadero SaDocumento3 páginasBanco Ganadero SaMishell Valdez50% (2)

- Resumen NIIF 15Documento4 páginasResumen NIIF 15Mishell ValdezAún no hay calificaciones

- ResumenDocumento2 páginasResumenMishell ValdezAún no hay calificaciones

- ResumenDocumento2 páginasResumenMishell ValdezAún no hay calificaciones

- Resumen NIIF 15Documento4 páginasResumen NIIF 15Mishell ValdezAún no hay calificaciones

- 2.planteamiento Del ProblemaDocumento1 página2.planteamiento Del ProblemaMishell ValdezAún no hay calificaciones