0% encontró este documento útil (0 votos)

137 vistas9 páginasAnálisis Financiero de Empresas 2005-2007

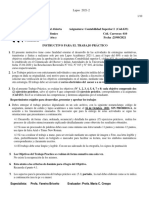

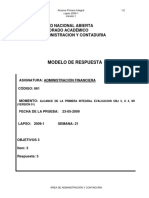

Este documento presenta información financiera de dos empresas, Los Ángeles C.A. y Valencia C.A., entre los años 2005-2006 y 2002-2007 respectivamente. En Los Ángeles C.A., los activos circulantes, propiedad planta y equipo y otros activos aumentaron significativamente entre 2005-2006, mientras que los pasivos circulantes disminuyeron y el capital social y superávit aumentaron, mejorando la posición financiera de la empresa. En Valencia C.A., el mantenimiento y reparaciones de activos fijos aumentó a un ritmo mayor que los activos

Cargado por

Itati MayorgaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

137 vistas9 páginasAnálisis Financiero de Empresas 2005-2007

Este documento presenta información financiera de dos empresas, Los Ángeles C.A. y Valencia C.A., entre los años 2005-2006 y 2002-2007 respectivamente. En Los Ángeles C.A., los activos circulantes, propiedad planta y equipo y otros activos aumentaron significativamente entre 2005-2006, mientras que los pasivos circulantes disminuyeron y el capital social y superávit aumentaron, mejorando la posición financiera de la empresa. En Valencia C.A., el mantenimiento y reparaciones de activos fijos aumentó a un ritmo mayor que los activos

Cargado por

Itati MayorgaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd