También podría gustarte

- Taller 2Documento11 páginasTaller 2VirGiniA YuLianA Peña AriaSAún no hay calificaciones

- Costos 1 CausacionesDocumento3 páginasCostos 1 CausacionesMaria Elizabet AGUDELO BEDOYA0% (1)

- Taller Practico Registros Contables Empresas Sector Publico NRC 7557 CPDocumento2 páginasTaller Practico Registros Contables Empresas Sector Publico NRC 7557 CPMaria Elizabet AGUDELO BEDOYA100% (1)

- Actividad 5registros C.P.Documento3 páginasActividad 5registros C.P.Luisa Fernanda ROJASAún no hay calificaciones

- Actividad 5. Registros ContablesDocumento5 páginasActividad 5. Registros Contablesmaria arango100% (1)

- Portafolio (Mercado de Capitales)Documento18 páginasPortafolio (Mercado de Capitales)ediseAún no hay calificaciones

- Actividad 3 Tributaria I EvaluativaDocumento20 páginasActividad 3 Tributaria I EvaluativaMerlys Milena Manjarres HuertoAún no hay calificaciones

- Taller FiduciasDocumento2 páginasTaller FiduciasYasbleydis Leal PicoAún no hay calificaciones

- Taller No 2 de Legislacion RetefuenteDocumento29 páginasTaller No 2 de Legislacion RetefuenteKARENAún no hay calificaciones

- Contabilidades EspecialesDocumento7 páginasContabilidades EspecialesJuan Prieto0% (2)

- Actividad 8 Analisis FinancieroDocumento5 páginasActividad 8 Analisis FinancieroPaula Andrea HERNANDEZ PEREZAún no hay calificaciones

- Contabilidad 5 ACTIVIDAD 2Documento6 páginasContabilidad 5 ACTIVIDAD 2Maria Jose ReyesAún no hay calificaciones

- Actividad 2Documento14 páginasActividad 2Tatiana CarrascoAún no hay calificaciones

- Actividad No. 7 de Conocimientos de Patrimonio - Abril 24 2021 AlumnosDocumento3 páginasActividad No. 7 de Conocimientos de Patrimonio - Abril 24 2021 Alumnossantiago pinedaAún no hay calificaciones

- Ejercicio de Iva UniminutoDocumento13 páginasEjercicio de Iva UniminutoDaniel Fabian VALENCIA RAMOSAún no hay calificaciones

- Actividad 4 Legislacion TributariaDocumento20 páginasActividad 4 Legislacion TributariaJohns Hernandez0% (1)

- Taller de PatrimonioDocumento7 páginasTaller de PatrimonioCarmen Carolina CHICAIZA ARANGO100% (1)

- Actividad - Taller Retención en La Fuente Formato 350Documento4 páginasActividad - Taller Retención en La Fuente Formato 350Herminsul Yovany ROSERO ALVARADOAún no hay calificaciones

- Actividad #2 Reconocimiento Del ProcesoDocumento9 páginasActividad #2 Reconocimiento Del Procesoandres garcia100% (1)

- Grupo # 6 - Tarea Semana # 6 - Electiva CPC - Contabilidades EspecialesDocumento7 páginasGrupo # 6 - Tarea Semana # 6 - Electiva CPC - Contabilidades Especialesalejandra villarragaAún no hay calificaciones

- Actividad 4Documento5 páginasActividad 4Julita PradaAún no hay calificaciones

- Uni1 Actividad 1 EticaDocumento5 páginasUni1 Actividad 1 EticaGuadalupe BLANCO HOYOSAún no hay calificaciones

- Uni2 Act4 Eje Eva Rie AudDocumento2 páginasUni2 Act4 Eje Eva Rie AudFabian MELCHOR ARISMENDIAún no hay calificaciones

- ACTIVIDAD 6 ElectivaDocumento25 páginasACTIVIDAD 6 ElectivaDeker Tatiana DIAZ CARDENASAún no hay calificaciones

- Actividad Evaluativa 3 TributariaDocumento16 páginasActividad Evaluativa 3 TributariaElena RIANOS HERNANDEZAún no hay calificaciones

- Analisis Horizontal y VerticalDocumento45 páginasAnalisis Horizontal y VerticalDaniela Vargas SernaAún no hay calificaciones

- Actividad 2 Contabilidad FinancieraDocumento8 páginasActividad 2 Contabilidad Financierakimberly hurtadoAún no hay calificaciones

- Actividad 2 Responsabilidad Control Social y FiscalDocumento2 páginasActividad 2 Responsabilidad Control Social y FiscalJaime Andres RONCO RODRIGUEZAún no hay calificaciones

- Cartilla de Seguimiento A La Gestión Presupuestal Parte 6Documento13 páginasCartilla de Seguimiento A La Gestión Presupuestal Parte 6Sheyla Mercedes Dominguez CantilloAún no hay calificaciones

- Actividad Evaluativa 3 IdeaciónDocumento8 páginasActividad Evaluativa 3 IdeaciónQuest PastoAún no hay calificaciones

- PARTE 6 Manual de Contabilidad Gubernamental ICBFDocumento49 páginasPARTE 6 Manual de Contabilidad Gubernamental ICBFKatherine MartínezAún no hay calificaciones

- Actividad 1 Tributaria 2Documento11 páginasActividad 1 Tributaria 2YEHINE PAOLA CORRALES FUENTESAún no hay calificaciones

- Asignatura:: Contabilidad GubernamentalDocumento18 páginasAsignatura:: Contabilidad GubernamentalAlejandra TorresAún no hay calificaciones

- Actividad 5 - Plan de Acción para Brindar Estabilidad FinancieraDocumento8 páginasActividad 5 - Plan de Acción para Brindar Estabilidad FinancieraSandra Patricia PENA PLAZASAún no hay calificaciones

- Actividad 2 - Contabilidad VDocumento4 páginasActividad 2 - Contabilidad VNicolas Camacho0% (1)

- Actividad 4 Recuperación de CarteraDocumento4 páginasActividad 4 Recuperación de CarteraJUAN ESTEBAN OSPINA LAGUNAAún no hay calificaciones

- Taller Contaduriaespeciales Ix2021Documento37 páginasTaller Contaduriaespeciales Ix2021IRINA VIDALAún no hay calificaciones

- Informe Financiero Almacenes ExitoDocumento5 páginasInforme Financiero Almacenes ExitoLMSP SECURITY ONLINEAún no hay calificaciones

- Actividad No 4 Tributaria 1 Declaración de IVADocumento9 páginasActividad No 4 Tributaria 1 Declaración de IVAAlejandra QuinteroAún no hay calificaciones

- Actividad 6 - Contabilidad VDocumento13 páginasActividad 6 - Contabilidad VNicolas CamachoAún no hay calificaciones

- Actividad 4 Tributaria IIDocumento3 páginasActividad 4 Tributaria IIEdisson VARGAS RUBIO0% (2)

- Act 6 Sustentacion Piloto de AuditoriaDocumento3 páginasAct 6 Sustentacion Piloto de AuditoriakarenAún no hay calificaciones

- Cartilla de Seguimiento A La Gestión PresupuestalDocumento10 páginasCartilla de Seguimiento A La Gestión PresupuestalGeraldine HernandezAún no hay calificaciones

- Tributaria Actividad Nro 4 Formatos 300-350Documento7 páginasTributaria Actividad Nro 4 Formatos 300-350Luz Stella POLANIA BUITRAGOAún no hay calificaciones

- PDF Actividad 6 Evaluacion de ResultadosDocumento56 páginasPDF Actividad 6 Evaluacion de ResultadosMireya LópezAún no hay calificaciones

- Taller Formulario 300Documento110 páginasTaller Formulario 300Laura OlivaresAún no hay calificaciones

- Plan de AccionDocumento12 páginasPlan de AccionDaniela HenaoAún no hay calificaciones

- Taller de ORI 1.1Documento13 páginasTaller de ORI 1.1Litzy Guadalupe Ruiz ArguellesAún no hay calificaciones

- Actividad 7 REVISORÍA FISCALDocumento9 páginasActividad 7 REVISORÍA FISCALYULIANA JAIMES LACHEAún no hay calificaciones

- Uni1 Act2 FIN ACC VOCDocumento4 páginasUni1 Act2 FIN ACC VOCYulieth Katherine CASTANO GUERREROAún no hay calificaciones

- Taller Método de Integración GlobalDocumento2 páginasTaller Método de Integración Globalelianis estit100% (1)

- Actividad 2 - Funciones y Responsabilidades Del Revisor FiscalDocumento4 páginasActividad 2 - Funciones y Responsabilidades Del Revisor FiscalANDRES CAMILO GOMZALEZ GARCIAAún no hay calificaciones

- ACTIVIDAD 3 Tributaria 1Documento11 páginasACTIVIDAD 3 Tributaria 1JOSE JAVIER GARCIA PINTOAún no hay calificaciones

- Piloto de Auditoria Tributaria - GeneralidadesDocumento9 páginasPiloto de Auditoria Tributaria - Generalidadesmaicol monroyAún no hay calificaciones

- Actividad #1 Auditoria y Aseguramiento de La InformaciónDocumento12 páginasActividad #1 Auditoria y Aseguramiento de La Informacióncamila alzaAún no hay calificaciones

- Historia de La Auditoría ANGLO Y LATINA, CONCEPTOS Y ASEGURAMIENTOSDocumento6 páginasHistoria de La Auditoría ANGLO Y LATINA, CONCEPTOS Y ASEGURAMIENTOSCarlos Andres RUEDA PRIETOAún no hay calificaciones

- Actividad 5. Registros Contables 5.0Documento5 páginasActividad 5. Registros Contables 5.0Maria Cristina Arango FonnegraAún no hay calificaciones

- Cartilla de Seguimiento A La Gestion Presupuestal Parte 4 y 5Documento21 páginasCartilla de Seguimiento A La Gestion Presupuestal Parte 4 y 5Sheyla Mercedes Dominguez CantilloAún no hay calificaciones

- Actividad 6 Contabilidad VDocumento8 páginasActividad 6 Contabilidad VmariaAún no hay calificaciones

- TALLER 4 Contabilidad PiublicaDocumento3 páginasTALLER 4 Contabilidad PiublicaDaniela HenaoAún no hay calificaciones

- Caso Practivo Forms 200 400 v3cmDocumento7 páginasCaso Practivo Forms 200 400 v3cmjithvanAún no hay calificaciones

- Taller de Iva # 2 ContDocumento13 páginasTaller de Iva # 2 ContBreiner RodriguezAún no hay calificaciones

- Papelitos 2023Documento19 páginasPapelitos 2023Marianela GomezAún no hay calificaciones

- 011 Contabilidad I 4Bi4toPMPDocumento21 páginas011 Contabilidad I 4Bi4toPMPSharis CruzAún no hay calificaciones

- Unidad 5 PDFDocumento1 páginaUnidad 5 PDFJesús Rodríguez MéndezAún no hay calificaciones

- Pasivos ContabilidadDocumento33 páginasPasivos ContabilidadEva100% (2)

- Impuestos en Bolivia para PrincipiantesDocumento14 páginasImpuestos en Bolivia para PrincipiantesJimmy VenegasAún no hay calificaciones

- Iva ComparativaDocumento4 páginasIva ComparativaAlexandra Paz SantistebanAún no hay calificaciones

- Hoja de Costos y Presupuesto FinancieroDocumento37 páginasHoja de Costos y Presupuesto FinancieroEduardo Alejandro RodríguezAún no hay calificaciones

- Imepro Mayo 2021-1Documento11 páginasImepro Mayo 2021-1Federico IndorfAún no hay calificaciones

- El IVA Causado Es El Que Tu Cobras en Tus IngresosDocumento6 páginasEl IVA Causado Es El Que Tu Cobras en Tus IngresosSamadi CruzAún no hay calificaciones

- 13 Tips para Calcular El IVA A Pagar y El Prorrateo de Los Créditos FiscalesDocumento11 páginas13 Tips para Calcular El IVA A Pagar y El Prorrateo de Los Créditos Fiscalesalejandra sanchezAún no hay calificaciones

- Dip 94Documento38 páginasDip 94Fernando Sanga AyalaAún no hay calificaciones

- Guia 10 IVA Exportador-PautaDocumento31 páginasGuia 10 IVA Exportador-PautaRicardo Navarro LopezAún no hay calificaciones

- Universidad Cooperativa de Colombia Docente: Luis Alberto Rojas Procedimiento Tributario Nombre: Taller FinalDocumento18 páginasUniversidad Cooperativa de Colombia Docente: Luis Alberto Rojas Procedimiento Tributario Nombre: Taller FinalBRAYAN FELIPE RINCON CALLEJASAún no hay calificaciones

- Impuestos FiscalesDocumento3 páginasImpuestos FiscalesLeonardo ReinosoAún no hay calificaciones

- Rete FuenteDocumento12 páginasRete FuenteMarcelo AcostaAún no hay calificaciones

- Asientos Cargados Con IvaDocumento6 páginasAsientos Cargados Con IvaERNESTO ARTURO LÓPEZ MOLINAAún no hay calificaciones

- 4.1.1.1 Trib-UPDS-UIIDocumento56 páginas4.1.1.1 Trib-UPDS-UIIWilber Aguilera CabralAún no hay calificaciones

- Prestaciones Sanitarias, Médicas y Paramédicas en El Impuesto Al Valor AgregadoDocumento6 páginasPrestaciones Sanitarias, Médicas y Paramédicas en El Impuesto Al Valor AgregadonmachiborodaAún no hay calificaciones

- Isr IvaDocumento31 páginasIsr IvaRosario ManzanoAún no hay calificaciones

- Guia de DesmantelamientoDocumento5 páginasGuia de DesmantelamientoLilian Elisa Zelaya LemusAún no hay calificaciones

- Reseña Del IVA en El PerúDocumento29 páginasReseña Del IVA en El PerúVart TorresAún no hay calificaciones

- Declaracion IvaDocumento10 páginasDeclaracion IvaJosé Antonio Rivero GómezAún no hay calificaciones

- Actividades Profesionales SensusDocumento47 páginasActividades Profesionales Sensusroberto carlos cornejo dominguezAún no hay calificaciones

- Sociedad Carlos MonroyDocumento12 páginasSociedad Carlos MonroyLuis Jérvin Ac MendezAún no hay calificaciones

- Control de InventariosDocumento5 páginasControl de InventariosLuis ChAún no hay calificaciones

- Ejercicios Declaración Iva Con Ventas A Crédito en FormularioDocumento20 páginasEjercicios Declaración Iva Con Ventas A Crédito en FormularioRoberto SubiaAún no hay calificaciones

- Programas de Incentivos A Les Exportaciones en GuatemalaDocumento38 páginasProgramas de Incentivos A Les Exportaciones en GuatemalaEstudiantes por Derecho100% (1)

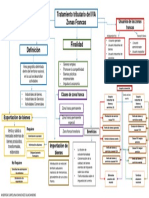

- Mapa Conceptual Iva Zona FrancaDocumento1 páginaMapa Conceptual Iva Zona FrancaCartera Mundo Verde100% (5)