100% encontró este documento útil (1 voto)

201 vistas17 páginasCuestionario Contabilidad Gubernamental

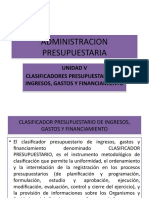

El documento presenta un cuestionario de preguntas sobre contabilidad gubernamental. Las preguntas se refieren a conceptos clave como el calificador institucional, calificador de ingresos, y calificador por objeto del gasto. El calificador institucional ordena las transacciones públicas según la estructura organizativa del sector público. El calificador de ingresos clasifica los ingresos del gobierno según su fuente. Y el calificador por objeto del gasto especifica cómo se gastan los recursos según bienes y servicios adquiridos.

Cargado por

dianaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

201 vistas17 páginasCuestionario Contabilidad Gubernamental

El documento presenta un cuestionario de preguntas sobre contabilidad gubernamental. Las preguntas se refieren a conceptos clave como el calificador institucional, calificador de ingresos, y calificador por objeto del gasto. El calificador institucional ordena las transacciones públicas según la estructura organizativa del sector público. El calificador de ingresos clasifica los ingresos del gobierno según su fuente. Y el calificador por objeto del gasto especifica cómo se gastan los recursos según bienes y servicios adquiridos.

Cargado por

dianaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd