También podría gustarte

- 4496-Papeles de Trabajo Del Auditor PDFDocumento64 páginas4496-Papeles de Trabajo Del Auditor PDFAnahíAún no hay calificaciones

- Resumen Unidad 4Documento22 páginasResumen Unidad 4lucascufreAún no hay calificaciones

- 1.a Unidad.1 ElMercadoyLaPoliticaEconomica V2Documento17 páginas1.a Unidad.1 ElMercadoyLaPoliticaEconomica V2lucascufreAún no hay calificaciones

- Ajuste Integral Por InflacionDocumento15 páginasAjuste Integral Por InflacionlucascufreAún no hay calificaciones

- Pretty WomanDocumento3 páginasPretty WomanlucascufreAún no hay calificaciones

- Auditoria Rubro Por Rubro - UNTREFDocumento27 páginasAuditoria Rubro Por Rubro - UNTREFlucascufreAún no hay calificaciones

- Ajuste Integral Por InflacionDocumento15 páginasAjuste Integral Por InflacionlucascufreAún no hay calificaciones

- 1.a Unidad.1 ElMercadoyLaPoliticaEconomica V2Documento17 páginas1.a Unidad.1 ElMercadoyLaPoliticaEconomica V2lucascufreAún no hay calificaciones

- Regimen Tributario - Efectos EconomicosDocumento9 páginasRegimen Tributario - Efectos EconomicoslucascufreAún no hay calificaciones

- Proceso General de ReexpresiónDocumento2 páginasProceso General de ReexpresiónlucascufreAún no hay calificaciones

- Unidad 12 - Ajuste Integral InflacionDocumento22 páginasUnidad 12 - Ajuste Integral InflacionlucascufreAún no hay calificaciones

- Ajte Por InflacionDocumento5 páginasAjte Por InflacionlucascufreAún no hay calificaciones

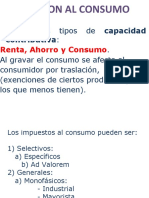

- Impuestos Al ConsumoDocumento35 páginasImpuestos Al ConsumolucascufreAún no hay calificaciones

- Model Osc On Tables Alter Nativo SDocumento34 páginasModel Osc On Tables Alter Nativo SlucascufreAún no hay calificaciones

- Memoriaspstuma03pazj PDFDocumento752 páginasMemoriaspstuma03pazj PDFmarcosduarte21100% (1)

- Model Osc On Tables Alter Nativo SDocumento34 páginasModel Osc On Tables Alter Nativo SlucascufreAún no hay calificaciones

- Unidad I Introduccion Prob Mundo ContemDocumento7 páginasUnidad I Introduccion Prob Mundo ContemlucascufreAún no hay calificaciones

- 1 AppleDocumento11 páginas1 ApplewizzardravenAún no hay calificaciones

- Definiciones de La RealidadDocumento6 páginasDefiniciones de La RealidadlucascufreAún no hay calificaciones

- Auditoría SLOSSE 3ed 2015Documento654 páginasAuditoría SLOSSE 3ed 2015Mil Ena93% (27)

- Carlos Marx Prologo A La Contribucion A La Critica de La Economia Politica-Bibl.u2Documento3 páginasCarlos Marx Prologo A La Contribucion A La Critica de La Economia Politica-Bibl.u2Dora ParadaAún no hay calificaciones

- Bialet Masse, Juan. Informe Sobre El Estado de Las Clases Obreras ArgentinasDocumento396 páginasBialet Masse, Juan. Informe Sobre El Estado de Las Clases Obreras ArgentinasQuique GodoyAún no hay calificaciones

- El Revisionismo RespondeDocumento152 páginasEl Revisionismo RespondelucascufreAún no hay calificaciones

- Mordisquito Relatos Radiales de Enrique Santos DiscepoloDocumento128 páginasMordisquito Relatos Radiales de Enrique Santos DiscepoloallengerAún no hay calificaciones

- McgregorDocumento9 páginasMcgregorlucascufreAún no hay calificaciones

- De La Mano Invisible A La Economía Parte 2 La Visión Tradicional - Marques GustavoDocumento2 páginasDe La Mano Invisible A La Economía Parte 2 La Visión Tradicional - Marques GustavolucascufreAún no hay calificaciones

- La Economía Social y Solidaria Ante La PobrezaDocumento10 páginasLa Economía Social y Solidaria Ante La PobrezaHJUSTOAún no hay calificaciones

- Mordisquito Relatos Radiales de Enrique Santos DiscepoloDocumento128 páginasMordisquito Relatos Radiales de Enrique Santos DiscepoloallengerAún no hay calificaciones

- ROMANCESDocumento28 páginasROMANCESlucascufreAún no hay calificaciones

- Venta Diaria Del TrailerDocumento4 páginasVenta Diaria Del Trailerjose fariasAún no hay calificaciones

- Mapa de ImpuestosDocumento2 páginasMapa de ImpuestosAna Yulieth CaceresAún no hay calificaciones

- Plieg. Esp. Tec. Csid5-TiquiDocumento232 páginasPlieg. Esp. Tec. Csid5-TiquiLesly Flores100% (1)

- Tarjeta de Crédito PRODUCTOS BANCARIOS ACTIVOSDocumento9 páginasTarjeta de Crédito PRODUCTOS BANCARIOS ACTIVOSJoseAún no hay calificaciones

- Pd-Gaa-58 Procedimiento de Descarte de Medicamentos, Insumos y Dispositivos Medicos Vencidos, Alterados o Deteriorados PDFDocumento4 páginasPd-Gaa-58 Procedimiento de Descarte de Medicamentos, Insumos y Dispositivos Medicos Vencidos, Alterados o Deteriorados PDFQuímico farmacéuticoAún no hay calificaciones

- La Gobernanta Asuncion López PDFDocumento370 páginasLa Gobernanta Asuncion López PDFdocencia 2020Aún no hay calificaciones

- Estadística Aplicada Al ComercioDocumento31 páginasEstadística Aplicada Al ComercioGabriel Ebodio Armenta LópezAún no hay calificaciones

- Modelo de Gestión FinancieraDocumento21 páginasModelo de Gestión FinancieraJonathan PesantesAún no hay calificaciones

- Universidad Nacional Jorge Basadre Grohmann: Facultad de IngenieríaDocumento4 páginasUniversidad Nacional Jorge Basadre Grohmann: Facultad de IngenieríaGuido VPAún no hay calificaciones

- Gloria ExpoDocumento43 páginasGloria ExpoYenifer Segovia TiconaAún no hay calificaciones

- Vieiro Virginia Laura Factura: OriginalDocumento3 páginasVieiro Virginia Laura Factura: OriginalVirginia VieiroAún no hay calificaciones

- Modos de ProduccionDocumento1 páginaModos de ProduccionLizeth ArizaAún no hay calificaciones

- Factores de ProducciónDocumento2 páginasFactores de ProducciónWilson PerezAún no hay calificaciones

- Pcge Asientos ContablesDocumento137 páginasPcge Asientos ContablesMiguel PaucarAún no hay calificaciones

- Proyecto Integrador EstadisticaDocumento54 páginasProyecto Integrador EstadisticaAdriana GilAún no hay calificaciones

- Cuadro Comparativo EmpresasDocumento18 páginasCuadro Comparativo Empresaslizeth Johana González100% (1)

- SionaDocumento6 páginasSionaJorge Luis Contreras HerreraAún no hay calificaciones

- Estado de Pago N°0004 - Noviembre - 2023: Contrata: 2M MiconDocumento1 páginaEstado de Pago N°0004 - Noviembre - 2023: Contrata: 2M Miconoperaciones operacionesAún no hay calificaciones

- Formulario de Solicitud de Gas Industrial Final 2023Documento5 páginasFormulario de Solicitud de Gas Industrial Final 2023sabelioAún no hay calificaciones

- Objetivos SmartDocumento4 páginasObjetivos SmartGestion Administrativa0% (2)

- Conceptos: 85121608 1 E48 500.00 500.00 TerapiaDocumento1 páginaConceptos: 85121608 1 E48 500.00 500.00 TerapiaAngel MoctezumaAún no hay calificaciones

- Presupuestos Del Pliego: Directorio Unico de Fondos F.P.S La Paz-Bolivia Sistema FechaDocumento3 páginasPresupuestos Del Pliego: Directorio Unico de Fondos F.P.S La Paz-Bolivia Sistema FechaChoque DanyelaAún no hay calificaciones

- Cortez Veloz KarlaDocumento3 páginasCortez Veloz KarlaCamila Cortez CVAún no hay calificaciones

- Semana 6 PPCPDocumento32 páginasSemana 6 PPCPmireya flores aguirreAún no hay calificaciones

- Aceros ArequipaDocumento44 páginasAceros ArequipaSilvana BecerraAún no hay calificaciones

- Taller N 3 Ingresos Ordinarios Casos Especiales 510005Documento2 páginasTaller N 3 Ingresos Ordinarios Casos Especiales 510005Conita ToledoAún no hay calificaciones

- I Empresa y SociedadDocumento11 páginasI Empresa y SociedadJulian PerezAún no hay calificaciones

- FAQ - Trust InvestingDocumento7 páginasFAQ - Trust InvestingYeney Ramos Camejo100% (2)

- Diferencias de Plan Contable y SbsDocumento2 páginasDiferencias de Plan Contable y Sbsluis enrique yupanqui garciaAún no hay calificaciones

- Ejercicios FinancierosDocumento26 páginasEjercicios FinancierosJelssin TorresAún no hay calificaciones