También podría gustarte

- Prueba de Hipotesis G#5 y Ensayo de Hipotesis Sobre Un ParametroDocumento112 páginasPrueba de Hipotesis G#5 y Ensayo de Hipotesis Sobre Un ParametroAbel SanchezAún no hay calificaciones

- Oficio Cem 1089Documento1 páginaOficio Cem 1089Tracy García GallegosAún no hay calificaciones

- Derechos de La PersonaDocumento5 páginasDerechos de La PersonaTracy García Gallegos100% (1)

- Fuentes Del Derecho TrabajoDocumento32 páginasFuentes Del Derecho TrabajoTracy García GallegosAún no hay calificaciones

- RAE Ortografía Básica de La Lengua Espanola 2012 PDFDocumento127 páginasRAE Ortografía Básica de La Lengua Espanola 2012 PDFTracy García GallegosAún no hay calificaciones

- Requisitos para Exigir Las PrestacionesDocumento48 páginasRequisitos para Exigir Las PrestacionesTracy García GallegosAún no hay calificaciones

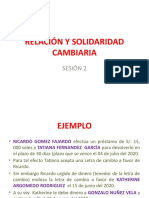

- Relación y Solidaridad CambiariaDocumento41 páginasRelación y Solidaridad CambiariaTracy García Gallegos100% (2)

- Definicion Del Derecho TrabajoDocumento34 páginasDefinicion Del Derecho TrabajoTracy García GallegosAún no hay calificaciones

- Arbitraje LaboralDocumento32 páginasArbitraje LaboralTracy García GallegosAún no hay calificaciones

- El Trabajo Humano Como Objeto Del Derecho Del Trabajo PDFDocumento5 páginasEl Trabajo Humano Como Objeto Del Derecho Del Trabajo PDFTracy García GallegosAún no hay calificaciones

- Funcion Historica Del Derecho Del TrabajoDocumento30 páginasFuncion Historica Del Derecho Del TrabajoTracy García GallegosAún no hay calificaciones

- Sesion 01 El Derecho TributarioDocumento35 páginasSesion 01 El Derecho TributarioTracy García Gallegos0% (1)

- DEMANDA Garcia Gallegos TracyDocumento3 páginasDEMANDA Garcia Gallegos TracyTracy García GallegosAún no hay calificaciones

- Sesion 02 El Tributo y Potestad TributariaDocumento36 páginasSesion 02 El Tributo y Potestad TributariaTracy García GallegosAún no hay calificaciones

- 5.2 - Interpol-Lagrange y Con DatosIgualEspacioDocumento28 páginas5.2 - Interpol-Lagrange y Con DatosIgualEspacioJoseph GonzalezAún no hay calificaciones

- Elementos Morfológicos de Las palabras-FMM-2012-2013 (Unidad 2-2)Documento23 páginasElementos Morfológicos de Las palabras-FMM-2012-2013 (Unidad 2-2)federicomezme80% (5)

- Cambio Identidad Visual ONGDocumento158 páginasCambio Identidad Visual ONGCristian RomeroAún no hay calificaciones

- Presupuesto PublicitarioDocumento19 páginasPresupuesto PublicitarioGabiitha Davila SanchezAún no hay calificaciones

- Procedimiento para Bloqueo de Equipos Energizados PDFDocumento11 páginasProcedimiento para Bloqueo de Equipos Energizados PDFMel PasacheAún no hay calificaciones

- El Censo, Emilio Carballido.Documento8 páginasEl Censo, Emilio Carballido.Ana100% (1)

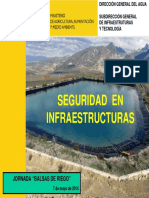

- BALSAS SEGURIDAD Primera Parte PDFDocumento53 páginasBALSAS SEGURIDAD Primera Parte PDFxjuanitoxAún no hay calificaciones

- Implementar Prácticas de Manejo y Conservación de Suelos, Aplicando Criterios TécnicosDocumento3 páginasImplementar Prácticas de Manejo y Conservación de Suelos, Aplicando Criterios TécnicosEdgardo Barrera DíazAún no hay calificaciones

- Construir Helicóptero A Control Remoto Paso A PasoDocumento15 páginasConstruir Helicóptero A Control Remoto Paso A PasoOlgaPatriciaTorresRubio100% (1)

- Trabajo Final Auditoria InternaDocumento31 páginasTrabajo Final Auditoria InternaYinet Soto CarrascoAún no hay calificaciones

- Solicitudes La PalmeraDocumento3 páginasSolicitudes La PalmeraAguri RequejoAún no hay calificaciones

- Matematicas Taller Resuelto 2 SemestreDocumento5 páginasMatematicas Taller Resuelto 2 Semestrejose foreroAún no hay calificaciones

- Informe 10 - Victoria Fátima Damián López - 20170012Documento10 páginasInforme 10 - Victoria Fátima Damián López - 20170012Victoria Damián LópezAún no hay calificaciones

- Jeiker MantenimientoDocumento10 páginasJeiker MantenimientoWilder RiosAún no hay calificaciones

- Tig 809 G6 Amazon 2Documento13 páginasTig 809 G6 Amazon 2Rodrigo CastroAún no hay calificaciones

- Defensas Múltiples BaloncestoDocumento3 páginasDefensas Múltiples BaloncestoCamilaAún no hay calificaciones

- La LecheDocumento6 páginasLa LecheporfasonefasAún no hay calificaciones

- Last1 U3 A2 JlsaDocumento9 páginasLast1 U3 A2 JlsaLuís SilvaAún no hay calificaciones

- Efectos Biológicos de Las Radiaciones IonizantesDocumento42 páginasEfectos Biológicos de Las Radiaciones IonizantesDAVID CARVAJALAún no hay calificaciones

- Guía Laboratorio Lacteos KUMISDocumento6 páginasGuía Laboratorio Lacteos KUMIScristhinaisabelAún no hay calificaciones

- Produccion de UreaDocumento21 páginasProduccion de UreaNeyraOlguinAún no hay calificaciones

- Sociedad Anonima CerradaDocumento4 páginasSociedad Anonima CerradaPriscila Fernandez Reyes100% (2)

- Manual de Convivencia LaboralDocumento2 páginasManual de Convivencia LaboralPao Reys100% (1)

- 11 Fuerzas y Aceleraciones CRDocumento10 páginas11 Fuerzas y Aceleraciones CRCarlos QuispeAún no hay calificaciones

- Comparaciones y Refranes en El Espanol ColoquialDocumento302 páginasComparaciones y Refranes en El Espanol ColoquialRamona Olga100% (1)

- Sesion 1 - Copia.Documento61 páginasSesion 1 - Copia.Andree Gutierrez SucllaAún no hay calificaciones

- Ingenieria de Las Telecomunicaciones Quiz 1Documento6 páginasIngenieria de Las Telecomunicaciones Quiz 1keko1976Aún no hay calificaciones

- Guia Ciencias Naturales 9° Gloria LopezDocumento5 páginasGuia Ciencias Naturales 9° Gloria LopezEvelim saumethAún no hay calificaciones

- Tesis Eduardo SantamaríaDocumento136 páginasTesis Eduardo SantamaríaWashington SantamariaAún no hay calificaciones