También podría gustarte

- 7 Disolucion, Liquidacion y ExtencionDocumento4 páginas7 Disolucion, Liquidacion y Extencionmarina quentasi aroniAún no hay calificaciones

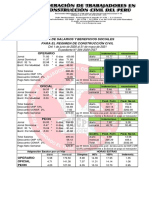

- TABLAS SALARIALES 2020-2021 ACT - RemovedDocumento2 páginasTABLAS SALARIALES 2020-2021 ACT - Removedmarina quentasi aroni100% (1)

- Nic Parte 02Documento7 páginasNic Parte 02marina quentasi aroniAún no hay calificaciones

- Nic Parte 02Documento7 páginasNic Parte 02marina quentasi aroniAún no hay calificaciones

- TABLAS SALARIALES 2020-2021 ACT - RemovedDocumento2 páginasTABLAS SALARIALES 2020-2021 ACT - Removedmarina quentasi aroni100% (1)

- Tabla Salarial 2020-2021 Regimen Especial de Contgruccion CivilDocumento4 páginasTabla Salarial 2020-2021 Regimen Especial de Contgruccion Civilmarina quentasi aroniAún no hay calificaciones

- Tabla Salarial 2020-2021 Regimen Especial de Contgruccion CivilDocumento4 páginasTabla Salarial 2020-2021 Regimen Especial de Contgruccion Civilmarina quentasi aroniAún no hay calificaciones

- Caso Practico Valor Agregado EconomicoDocumento2 páginasCaso Practico Valor Agregado Economicomarina quentasi aroniAún no hay calificaciones

- Caso Practico Valor Agregado EconomicoDocumento2 páginasCaso Practico Valor Agregado Economicomarina quentasi aroniAún no hay calificaciones

- Caso Practico Valor Agregado EconomicoDocumento2 páginasCaso Practico Valor Agregado Economicomarina quentasi aroniAún no hay calificaciones

- Resumen de Regimen de Construccion CivilDocumento13 páginasResumen de Regimen de Construccion Civilmarina quentasi aroniAún no hay calificaciones

- Modulo 1Documento38 páginasModulo 1Alex PachecoAún no hay calificaciones

- Análisis Enfoque Coso y La 28716Documento5 páginasAnálisis Enfoque Coso y La 28716marina quentasi aroniAún no hay calificaciones

- Análisis Enfoque Coso y La 28716Documento5 páginasAnálisis Enfoque Coso y La 28716marina quentasi aroniAún no hay calificaciones

- Información A RevelarDocumento1 páginaInformación A Revelarmarina quentasi aroniAún no hay calificaciones

- Nic 21Documento1 páginaNic 21marina quentasi aroniAún no hay calificaciones

- Aplicacion de Niif en Costos de Produccion PDFDocumento14 páginasAplicacion de Niif en Costos de Produccion PDFmarina quentasi aroni100% (1)

- Niif 10 MapaDocumento1 páginaNiif 10 Mapamarina quentasi aroniAún no hay calificaciones

- 21 Nic PDFDocumento14 páginas21 Nic PDFthia91Aún no hay calificaciones

- Nic 21Documento1 páginaNic 21marina quentasi aroniAún no hay calificaciones

- Balance Constructivo 2Documento5 páginasBalance Constructivo 2marina quentasi aroni83% (6)

- Nic 21Documento1 páginaNic 21marina quentasi aroniAún no hay calificaciones

- Balance ConstructivoDocumento8 páginasBalance Constructivomarina quentasi aroniAún no hay calificaciones

- Jurisprudencia AlimentosDocumento8 páginasJurisprudencia AlimentosCarlos Miguel Mendoza MallmaAún no hay calificaciones

- Demanda de Cobro de PagareDocumento2 páginasDemanda de Cobro de PagareEma Cardozo100% (3)

- T6 ReprestrabnegociacióncolectivaDocumento6 páginasT6 Represtrabnegociacióncolectivajaime romanAún no hay calificaciones

- Cartel FCC Aplicando Las Rutas de AprendizajeDocumento16 páginasCartel FCC Aplicando Las Rutas de AprendizajeEsther Gina100% (1)

- Ley de Procedimiento Administrativo Del Estado de Quintana RooDocumento28 páginasLey de Procedimiento Administrativo Del Estado de Quintana RooNancy Brillandi Casanova LopezAún no hay calificaciones

- Proceso SumarisimoDocumento16 páginasProceso SumarisimoMargarita Rojas PelaezAún no hay calificaciones

- Formatos de QuerellaDocumento18 páginasFormatos de QuerellaSeb AbygaemAún no hay calificaciones

- 2.18.2. Derecho Penal-Parte General B - PLAN 2019Documento13 páginas2.18.2. Derecho Penal-Parte General B - PLAN 2019anabella_lilaAún no hay calificaciones

- Eden San Borja Contrato de Arrendamiento de Local ComercialDocumento4 páginasEden San Borja Contrato de Arrendamiento de Local ComercialRosanna VillegasAún no hay calificaciones

- Ofcio Al Iess-SignedDocumento1 páginaOfcio Al Iess-SignedJuan Jose MediavillaAún no hay calificaciones

- PRINCIPIOS FUNDAMENTALES DEL DERECHO TRIBUTARIO Semana 2 PDFDocumento20 páginasPRINCIPIOS FUNDAMENTALES DEL DERECHO TRIBUTARIO Semana 2 PDFHansel Darío Zuharez ZuharezAún no hay calificaciones

- Resolución Caso 2Documento5 páginasResolución Caso 2Alessia MartijenaAún no hay calificaciones

- Contrato de Prestación de Servicios - ContractualDocumento3 páginasContrato de Prestación de Servicios - Contractualfrances gutierrezAún no hay calificaciones

- Acto de Autoridad y Amparo.Documento17 páginasActo de Autoridad y Amparo.Ana FrancoAún no hay calificaciones

- Rect. de Part. de Nac. David Soto.Documento19 páginasRect. de Part. de Nac. David Soto.Juan PascualAún no hay calificaciones

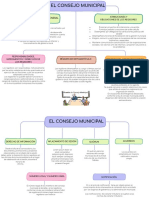

- El Consejo Municipal: Atribuciones Del Consejo GeneralDocumento2 páginasEl Consejo Municipal: Atribuciones Del Consejo GeneralYOSELYN BRIGGITTE ALVAREZ BENAVIDESAún no hay calificaciones

- Contrato de Mandato Inmobiliario 2021Documento10 páginasContrato de Mandato Inmobiliario 2021Brandon RoseroAún no hay calificaciones

- Libro Tara MelishDocumento528 páginasLibro Tara MelishNora R. Frias100% (3)

- Jurisprudencia de Divorcio Mutuo Acuerdo y DemandaDocumento12 páginasJurisprudencia de Divorcio Mutuo Acuerdo y DemandaMaría Cifuentes Poblete100% (1)

- Una Cuestion de Lenguaje Por Chantal MaillardDocumento8 páginasUna Cuestion de Lenguaje Por Chantal MaillardCándido Roberto Rodríguez BáezAún no hay calificaciones

- Sea-Plt-Sst-005 Politica de Prevención de Acoso y Hostigamiento Sexual LaboralDocumento7 páginasSea-Plt-Sst-005 Politica de Prevención de Acoso y Hostigamiento Sexual Laboralwisthon Cobos RuizAún no hay calificaciones

- 407 - Código Procesal Penal ComentadoDocumento673 páginas407 - Código Procesal Penal Comentadonolasco100% (1)

- Paul Loayza Demanda Nueva Divorcio Terminado X4Documento13 páginasPaul Loayza Demanda Nueva Divorcio Terminado X4Melanie Nicol Lagos CamachoAún no hay calificaciones

- CRIMINALIDADDocumento34 páginasCRIMINALIDADana maria rodriguez torresAún no hay calificaciones

- Márquez Acero Andrea FernandaDocumento8 páginasMárquez Acero Andrea FernandaAndrea MarquezAún no hay calificaciones

- ATE C.municipalidad de SaltaDocumento2 páginasATE C.municipalidad de SaltataticaiAún no hay calificaciones

- Condenan Al Supermercado Disco A Pagar Indemnización Por No Llevar Un Correcto Control de Las Horas ExtrasDocumento2 páginasCondenan Al Supermercado Disco A Pagar Indemnización Por No Llevar Un Correcto Control de Las Horas ExtrasKaren OlorteguiAún no hay calificaciones

- Audiencia Inicial y Vista Conforme Al Código de FamiliaDocumento7 páginasAudiencia Inicial y Vista Conforme Al Código de FamiliaJuan Manuel Cuarezma GonzalezAún no hay calificaciones

- Cas.15999 2016 LA LIBERTADDocumento2 páginasCas.15999 2016 LA LIBERTADLa Ley100% (3)

- Ensayo FeminicidioDocumento15 páginasEnsayo FeminicidioMaya MjAún no hay calificaciones

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (9)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Lecciones de derecho procesal. Tomo I Teoría del procesoDe EverandLecciones de derecho procesal. Tomo I Teoría del procesoCalificación: 4 de 5 estrellas4/5 (17)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Kelsen. La teoría pura del derecho y el problema de la justiciaDe EverandKelsen. La teoría pura del derecho y el problema de la justiciaCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)