También podría gustarte

- Parte 3 - NIC 38Documento9 páginasParte 3 - NIC 38Jheymel RomeroAún no hay calificaciones

- Niif 13Documento42 páginasNiif 13rosaAún no hay calificaciones

- Mapa Conceptual Reconocimiento Según NIIFDocumento1 páginaMapa Conceptual Reconocimiento Según NIIFmario andres mendez0% (1)

- Titulo Vi RegimenDocumento9 páginasTitulo Vi RegimenEdwin RodríguezAún no hay calificaciones

- Modulo de Contabilidad de Caja y Banco9Documento59 páginasModulo de Contabilidad de Caja y Banco9Pololitos KidsAún no hay calificaciones

- Factura ConformadaDocumento26 páginasFactura ConformadaAngelo Morales PopayanAún no hay calificaciones

- GA2 - RAP41 3-EV02 - Cuadro Comparativo Instrumentos FinancierosDocumento5 páginasGA2 - RAP41 3-EV02 - Cuadro Comparativo Instrumentos FinancierosLina Maria Rave RodriguezAún no hay calificaciones

- Línea de Tiempo Sobre Como Utilizar Una Factura NegociableDocumento1 páginaLínea de Tiempo Sobre Como Utilizar Una Factura Negociablejeanne escalanteAún no hay calificaciones

- Tarea 2 Contabilidad PDFDocumento1 páginaTarea 2 Contabilidad PDFGerson MNAún no hay calificaciones

- Matriz de Concepto Sobre La Valoracion de Activos FinancierosDocumento8 páginasMatriz de Concepto Sobre La Valoracion de Activos FinancierosEsmeralda Muñoz67% (3)

- Cuadro Comparativo Intrumentos FinancierosDocumento4 páginasCuadro Comparativo Intrumentos Financierosdeicy milena romero tribiñoAún no hay calificaciones

- Cuadro Comparativo Instrumentos Financieros-Leonel Betancourt FICHA 2404985Documento4 páginasCuadro Comparativo Instrumentos Financieros-Leonel Betancourt FICHA 2404985Leon Gama100% (3)

- Trabajo N2 de NIIFDocumento11 páginasTrabajo N2 de NIIFRodrigo EspinosaAún no hay calificaciones

- Sección 26 NIIF para PymesDocumento6 páginasSección 26 NIIF para PymesPam jimenezAún no hay calificaciones

- La Factura ConformadaDocumento10 páginasLa Factura Conformadajose luisAún no hay calificaciones

- Articulos 1B-4-5Documento3 páginasArticulos 1B-4-5Nancy Yasiri Roa GomezAún no hay calificaciones

- El Pagare y Factura ConformadaDocumento23 páginasEl Pagare y Factura ConformadaJuli SJ AnaAún no hay calificaciones

- Nic 2 InventariosDocumento9 páginasNic 2 InventariosKAROL MICHEL ROYERO ECHAVEZAún no hay calificaciones

- NIIF PLENAS Y PYMES Diferencias y CriteriosDocumento5 páginasNIIF PLENAS Y PYMES Diferencias y Criterioserika lopezAún no hay calificaciones

- Valoraciòn de Activos y PasivosDocumento1 páginaValoraciòn de Activos y PasivosRosmery PariAún no hay calificaciones

- Activo CarmeloDocumento3 páginasActivo CarmeloCESAR ANDRES ESPITIA RODRIGUEZAún no hay calificaciones

- Tabla de CuentasDocumento4 páginasTabla de CuentasYam GCAún no hay calificaciones

- Titulos de Credito Cuadro ComparativoDocumento2 páginasTitulos de Credito Cuadro ComparativoYesica CondeAún no hay calificaciones

- Ev1 Nif IiDocumento41 páginasEv1 Nif IiAshley Moreno100% (1)

- Sección 19Documento1 páginaSección 19JULIETA CORDEROAún no hay calificaciones

- Activos FinancierosDocumento4 páginasActivos FinancierosEidy Geraldine Pachón ValderramaAún no hay calificaciones

- Cuadro Comparativo 3 30Documento9 páginasCuadro Comparativo 3 30Johan Damar SILVA LOPEZAún no hay calificaciones

- Cuadro Comparativo Recursos FinancierosDocumento6 páginasCuadro Comparativo Recursos FinancierosduartekarenandreaAún no hay calificaciones

- Bases de MediciónDocumento19 páginasBases de MediciónTeam ScriptAún no hay calificaciones

- Nic 38 Activo IntangibleDocumento41 páginasNic 38 Activo IntangibleGabrielAún no hay calificaciones

- Folleto Tríptico Academia Taller Actividades Infantiles Doodle Rosa y Amarillo - 20230915 - 133829 - 0000Documento2 páginasFolleto Tríptico Academia Taller Actividades Infantiles Doodle Rosa y Amarillo - 20230915 - 133829 - 0000Katshow R.GAún no hay calificaciones

- Guía 14. Propiedad, Planta y Equipo.Documento7 páginasGuía 14. Propiedad, Planta y Equipo.Evelin acostaAún no hay calificaciones

- ReciboDocumento32 páginasReciboemmapollipolliAún no hay calificaciones

- U4 - S7 - Actividades Especiales e Hiperinflación.Documento25 páginasU4 - S7 - Actividades Especiales e Hiperinflación.MARILU VANESA CHAVEZ JAIMEAún no hay calificaciones

- Principales Cuentas Del ActivoDocumento3 páginasPrincipales Cuentas Del ActivoDayana DuarteAún no hay calificaciones

- Mapa Conceptual 40Documento1 páginaMapa Conceptual 40mary luzAún no hay calificaciones

- Apuntes Completos: Materia Bienes MercantilesDocumento43 páginasApuntes Completos: Materia Bienes MercantilesSergio RojasAún no hay calificaciones

- Fisp08 U3 MP5Documento3 páginasFisp08 U3 MP5Amilcar BatresAún no hay calificaciones

- Cuadro Comparativo TitulosDocumento4 páginasCuadro Comparativo TitulosMarco RamírezAún no hay calificaciones

- Ejemplos Sección 10 Niif Pymes Politicas ContablesDocumento4 páginasEjemplos Sección 10 Niif Pymes Politicas ContablesDIANA100% (1)

- Titulos Valores en El Ordenamiento Jurídico Peruano-KatyDocumento2 páginasTitulos Valores en El Ordenamiento Jurídico Peruano-KatyVIOLETA CAPILLO CALDASAún no hay calificaciones

- Cuadro de CuentasDocumento7 páginasCuadro de CuentasJuan David ArenasAún no hay calificaciones

- Presentación NIIF 2Documento11 páginasPresentación NIIF 2JorgeArmandoMontañezJerez100% (1)

- Tabla FinansasDocumento6 páginasTabla Finansasfranciscoj.cuevasvAún no hay calificaciones

- Cuadro Comparativo 3 30Documento9 páginasCuadro Comparativo 3 30Jose Heiner Carabali CAún no hay calificaciones

- Catálogo de CuentasDocumento7 páginasCatálogo de CuentasDenise CastroAún no hay calificaciones

- A#6 RVHDocumento10 páginasA#6 RVHRicardo VillazaezAún no hay calificaciones

- NIC 40 PPT FinalDocumento26 páginasNIC 40 PPT FinalKevin TorreAún no hay calificaciones

- Venta DiferidaDocumento3 páginasVenta DiferidaMizael Alba100% (1)

- Cuadro de Aumentos y DisminusionesDocumento5 páginasCuadro de Aumentos y DisminusionesCeci Guirao100% (1)

- Marco Conceptual - Bases de MediciónDocumento1 páginaMarco Conceptual - Bases de MediciónMargarita IsabelAún no hay calificaciones

- Cuentas PucDocumento2 páginasCuentas Puctatianacolimba67Aún no hay calificaciones

- Línea de Tiempo Sobre Como Utilizar Una Factura NegociableDocumento1 páginaLínea de Tiempo Sobre Como Utilizar Una Factura Negociablejeanne escalanteAún no hay calificaciones

- Las Acciones Cambiarias y ExtracambiariasDocumento2 páginasLas Acciones Cambiarias y ExtracambiariasJaneth Vicente AbadAún no hay calificaciones

- Investigación de Cuentas ContablesDocumento19 páginasInvestigación de Cuentas ContablesMexicanJokerAún no hay calificaciones

- SECCION 18 Y 30 EditarDocumento10 páginasSECCION 18 Y 30 EditarRafael Jesus Canales PonteAún no hay calificaciones

- Tipos de ContratosDocumento10 páginasTipos de ContratosElizabeth Yazmin Mariscal RiosAún no hay calificaciones

- Seminario de Contabilidad - Tarea Unidad IiDocumento10 páginasSeminario de Contabilidad - Tarea Unidad IiCindy VillamarAún no hay calificaciones

- Niif 2 Pagos Basados en Acciones (Resumen)Documento4 páginasNiif 2 Pagos Basados en Acciones (Resumen)viviana alonso100% (1)

- Proceso de Hospedaje-Huaman Ojeda Milagritos - 301nDocumento4 páginasProceso de Hospedaje-Huaman Ojeda Milagritos - 301nMilagritos Z. Huaman OjedaAún no hay calificaciones

- Estados Financieros Empresa AgropecuariaDocumento5 páginasEstados Financieros Empresa AgropecuariaMilagritos Z. Huaman OjedaAún no hay calificaciones

- Actvidad GanaderaDocumento6 páginasActvidad GanaderaMilagritos Z. Huaman OjedaAún no hay calificaciones

- Estados Financieros Empresa AgropecuariaDocumento5 páginasEstados Financieros Empresa AgropecuariaMilagritos Z. Huaman OjedaAún no hay calificaciones

- TAREA ACADEMICA N XDocumento2 páginasTAREA ACADEMICA N XMilagritos Z. Huaman OjedaAún no hay calificaciones

- Tarea Academica N 10Documento2 páginasTarea Academica N 10Milagritos Z. Huaman OjedaAún no hay calificaciones

- Tarea Academica N 10Documento2 páginasTarea Academica N 10Milagritos Z. Huaman OjedaAún no hay calificaciones

- Reorganización Que Genera Artificialmente Un Goodwill TributarioDocumento5 páginasReorganización Que Genera Artificialmente Un Goodwill TributarioMilagritos Z. Huaman OjedaAún no hay calificaciones

- Tributación-Ley 27037 - Grupo 2Documento72 páginasTributación-Ley 27037 - Grupo 2Milagritos Z. Huaman OjedaAún no hay calificaciones

- Reorganización Que Genera Artificialmente Un Goodwill TributarioDocumento5 páginasReorganización Que Genera Artificialmente Un Goodwill TributarioMilagritos Z. Huaman OjedaAún no hay calificaciones

- Cis-Ley Sox-Grupo2Documento34 páginasCis-Ley Sox-Grupo2Milagritos Z. Huaman OjedaAún no hay calificaciones

- Acciones Del Plan Beps y Su Impacto en La Tributación PeruanaDocumento66 páginasAcciones Del Plan Beps y Su Impacto en La Tributación PeruanaMilagritos Z. Huaman Ojeda100% (1)

- Word Corrientes FilosoficasDocumento59 páginasWord Corrientes FilosoficasMilagritos Z. Huaman OjedaAún no hay calificaciones

- Word Corrientes FilosoficasDocumento59 páginasWord Corrientes FilosoficasMilagritos Z. Huaman OjedaAún no hay calificaciones

- Introducción Al Balance de LíneaDocumento3 páginasIntroducción Al Balance de LíneaAna Polet Ramirez100% (1)

- Caso PracticoDocumento6 páginasCaso PracticoYuLi GiraldoAún no hay calificaciones

- Matriz LegalDocumento24 páginasMatriz LegalDiego SierraAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados - PcgaDocumento12 páginasPrincipios de Contabilidad Generalmente Aceptados - PcgaJose Miguel Hurtado FloresAún no hay calificaciones

- 374-Texto Del Artículo-1316-1-10-20210420Documento18 páginas374-Texto Del Artículo-1316-1-10-20210420Karina Guadalupe Gomez SanchezAún no hay calificaciones

- Parcial IiiDocumento3 páginasParcial IiiLuis EncisoAún no hay calificaciones

- El Arrendamiento Financiero Como Gran Medio de Financiamiento para Las EmpresasDocumento13 páginasEl Arrendamiento Financiero Como Gran Medio de Financiamiento para Las EmpresasKarla Chavez RodriguezAún no hay calificaciones

- Soy Un CrackDocumento90 páginasSoy Un CrackJesús Pinto RomeroAún no hay calificaciones

- Baterias Padin Factura: OriginalDocumento3 páginasBaterias Padin Factura: OriginaldonramonestrelteAún no hay calificaciones

- Estudio Técnico PDFDocumento254 páginasEstudio Técnico PDFLenin OtáloraAún no hay calificaciones

- Grupo Modelo S.A. de C.V. Sistema de ProducciónDocumento10 páginasGrupo Modelo S.A. de C.V. Sistema de ProducciónRuben Camacho100% (1)

- Propuesta de ValorDocumento1 páginaPropuesta de Valoroficina drogueriaAún no hay calificaciones

- C0030 - RUMI - Aros PintadosDocumento1 páginaC0030 - RUMI - Aros Pintadosgrimaldo erick maldonado pinoAún no hay calificaciones

- Funciones Financieras Más Usadas en Excel PDFDocumento8 páginasFunciones Financieras Más Usadas en Excel PDFANA YULIETH GARCIA GARCIAAún no hay calificaciones

- Entendiendo La Competitividad en Medio de La Globalización - EJE 1Documento19 páginasEntendiendo La Competitividad en Medio de La Globalización - EJE 1David JimenezAún no hay calificaciones

- Leyes Economicas y Conceptos Fundamentales de CostosDocumento19 páginasLeyes Economicas y Conceptos Fundamentales de CostosMariana CorralAún no hay calificaciones

- 61 SSA P02 A01 Rev.02 Diagrama de FlujoDocumento1 página61 SSA P02 A01 Rev.02 Diagrama de FlujoRoberto Lozano HernandezAún no hay calificaciones

- Tarea de Costos Ejercicio 3-22Documento6 páginasTarea de Costos Ejercicio 3-22Carlos RiveraAún no hay calificaciones

- Capitulo 11 Cuentas Por Cobrar PDFDocumento66 páginasCapitulo 11 Cuentas Por Cobrar PDFMilton Condori TomasAún no hay calificaciones

- TP 1 - EconomíaDocumento4 páginasTP 1 - EconomíaSole LozanoAún no hay calificaciones

- 2021 07 01 16 27 30 201810110341 La Sociedad de Responsabilidad Limitada 2021Documento13 páginas2021 07 01 16 27 30 201810110341 La Sociedad de Responsabilidad Limitada 2021Daniela Elizabeth Tercero MaradiagaAún no hay calificaciones

- Ficha Técnica Ley de InsolvenciaDocumento4 páginasFicha Técnica Ley de InsolvenciaJosé C. OchoaAún no hay calificaciones

- Estado de Situacion FinancieraDocumento2 páginasEstado de Situacion FinancieraGEORGEAún no hay calificaciones

- El Entorno Del MarketingDocumento32 páginasEl Entorno Del MarketingOSWALDO SOBERO VILCHEZAún no hay calificaciones

- Memoria ProyectoDocumento8 páginasMemoria ProyectojaimeAún no hay calificaciones

- Pwicase-170705202102 en EsDocumento12 páginasPwicase-170705202102 en EsCristhian Gabriel Lizama Reyna100% (1)

- Taller Hoy SisiDocumento2 páginasTaller Hoy SisiCarolina TrespalacioAún no hay calificaciones

- Ensayo Finanzas 2o ParcialDocumento4 páginasEnsayo Finanzas 2o ParcialCarlos Ariel PérezAún no hay calificaciones

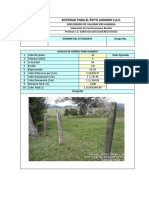

- Valoracion Construcciones RuralesDocumento11 páginasValoracion Construcciones RuralesHaiver Neftali Hernández CastroAún no hay calificaciones

- Capital de OperaciónDocumento10 páginasCapital de OperaciónMiguel SánchezAún no hay calificaciones