También podría gustarte

- Publicacion Contabilidad Basica PDFDocumento66 páginasPublicacion Contabilidad Basica PDFOiciruamOlindaSerrotAún no hay calificaciones

- Josue Araujo Contabilidad IDocumento6 páginasJosue Araujo Contabilidad IJosue AraujoAún no hay calificaciones

- MayuriDocumento2 páginasMayuriJosue AraujoAún no hay calificaciones

- PerfectDocumento2 páginasPerfectLydia SylviaAún no hay calificaciones

- BugieDocumento3 páginasBugieJosue AraujoAún no hay calificaciones

- Flujo de Efectiv1Documento4 páginasFlujo de Efectiv1Josue AraujoAún no hay calificaciones

- Contabilidad IDocumento54 páginasContabilidad ILuisana RojasAún no hay calificaciones

- MayuriDocumento2 páginasMayuriJosue AraujoAún no hay calificaciones

- Cómo Solicitar El Estado de Cuenta y Constancia de Inscripción en El Fondo de Ahorro para La ViviendaDocumento11 páginasCómo Solicitar El Estado de Cuenta y Constancia de Inscripción en El Fondo de Ahorro para La ViviendaJosue AraujoAún no hay calificaciones

- Calculo de Prestaciones Social A&ADocumento3 páginasCalculo de Prestaciones Social A&AJosue AraujoAún no hay calificaciones

- Josue Araujo Contabilidad IDocumento6 páginasJosue Araujo Contabilidad IJosue AraujoAún no hay calificaciones

- Ad GeneralDocumento173 páginasAd GeneralTali Busta100% (4)

- Ajuste de CuentaDocumento2 páginasAjuste de CuentaJosue AraujoAún no hay calificaciones

- Ajuste de CuentaDocumento2 páginasAjuste de CuentaJosue AraujoAún no hay calificaciones

- Gastos CausadosDocumento17 páginasGastos CausadosJosue AraujoAún no hay calificaciones

- Shape of YouDocumento4 páginasShape of YouJosue AraujoAún no hay calificaciones

- Contabilidad IDocumento54 páginasContabilidad ILuisana RojasAún no hay calificaciones

- Los Sufijos Pueden Cambiar El Significado o La Función de Una PalabraDocumento14 páginasLos Sufijos Pueden Cambiar El Significado o La Función de Una PalabraJosue AraujoAún no hay calificaciones

- Cómo Solicitar El Estado de Cuenta y Constancia de Inscripción en El Fondo de Ahorro para La ViviendaDocumento11 páginasCómo Solicitar El Estado de Cuenta y Constancia de Inscripción en El Fondo de Ahorro para La ViviendaJosue AraujoAún no hay calificaciones

- Los Sufijos Pueden Cambiar El Significado o La Función de Una PalabraDocumento14 páginasLos Sufijos Pueden Cambiar El Significado o La Función de Una PalabraJosue AraujoAún no hay calificaciones

- 557 1Documento1 página557 1Josue AraujoAún no hay calificaciones

- Mariana Zerpa 29.594.931 (Infografia)Documento1 páginaMariana Zerpa 29.594.931 (Infografia)Josue AraujoAún no hay calificaciones

- AnatomiaDocumento7 páginasAnatomiaJosue AraujoAún no hay calificaciones

- Anatomia 2Documento5 páginasAnatomia 2Josue AraujoAún no hay calificaciones

- Analisisa de ArteDocumento4 páginasAnalisisa de ArteJosue AraujoAún no hay calificaciones

- Hoja de DesgloseDocumento7 páginasHoja de DesgloseJosue AraujoAún no hay calificaciones

- Lenguaje Humano La Danza de Las AbejasDocumento13 páginasLenguaje Humano La Danza de Las AbejasArtemisa SandovalAún no hay calificaciones

- Angelas para La Proxima Clases Trabajo en Hoja Con Buena Presentacion PJ 3Documento8 páginasAngelas para La Proxima Clases Trabajo en Hoja Con Buena Presentacion PJ 3Josue AraujoAún no hay calificaciones

- Musica de PrendiveDocumento30 páginasMusica de PrendiveJosue AraujoAún no hay calificaciones

- 3 Ej - UnidDocumento2 páginas3 Ej - UnidEstefanía GalarzaAún no hay calificaciones

- Mision y VisionesDocumento3 páginasMision y Visionesvictor roqueAún no hay calificaciones

- Eco Wawi, Plataforma Que Permite Comercializar y Donar Artículos - BAÑONDocumento125 páginasEco Wawi, Plataforma Que Permite Comercializar y Donar Artículos - BAÑONBRAYAN JESUS BARBOZA GIRONAún no hay calificaciones

- Iva ProrrateoDocumento14 páginasIva ProrrateoWilmer Garcia CaperaAún no hay calificaciones

- Resolucion Casos Practicos-OpeDocumento2 páginasResolucion Casos Practicos-OpeVictor GonzalesAún no hay calificaciones

- Tarea Semana 2 FinanzasDocumento7 páginasTarea Semana 2 FinanzasLUCILA ALIAGAAún no hay calificaciones

- PRESENTACIONDocumento18 páginasPRESENTACIONLEILA LEONAún no hay calificaciones

- Universidad Nacional Intercultural de La Selva Central Facultad de IngenieriaDocumento26 páginasUniversidad Nacional Intercultural de La Selva Central Facultad de IngenieriaAder JustanoAún no hay calificaciones

- Tarea 4.1 - Mapa EstratégicoDocumento4 páginasTarea 4.1 - Mapa EstratégicoAna MatheuAún no hay calificaciones

- Universidad Libre Seccional CaliDocumento6 páginasUniversidad Libre Seccional CaliLaly MontañoAún no hay calificaciones

- Formas de Financiación Cuadro ComparativoDocumento5 páginasFormas de Financiación Cuadro Comparativoandrielys medranoAún no hay calificaciones

- Plantilla Actividad Evaluativa Eje1 - Calculo de Ajustes en El Sistema Financiero Básico en ExcelDocumento20 páginasPlantilla Actividad Evaluativa Eje1 - Calculo de Ajustes en El Sistema Financiero Básico en ExcelAlberny machado palaciosAún no hay calificaciones

- Proceso - Administrativo - (PG - 37 44)Documento8 páginasProceso - Administrativo - (PG - 37 44)Nelson Velandia TorresAún no hay calificaciones

- Balance de Yamaha CorpDocumento2 páginasBalance de Yamaha Corpbryan sneider lemus sanabriaAún no hay calificaciones

- Iop 2 - 2014 - 1Documento4 páginasIop 2 - 2014 - 1Josselyn LópezAún no hay calificaciones

- 11 - 26 - Clase ContabilidadDocumento9 páginas11 - 26 - Clase ContabilidadRoxx SandAún no hay calificaciones

- Quesera Mi Llanura Taller ParcialDocumento14 páginasQuesera Mi Llanura Taller ParcialBRIJHIT DAYANA RODRIGUEZ PORRASAún no hay calificaciones

- Tarea DeoDocumento4 páginasTarea DeoDiego Anthony Aguilar Gonzales100% (1)

- Auditores Y Servicios Financieros Bajo Sospecha Auditores Y Servicios Financieros Bajo SospechaDocumento6 páginasAuditores Y Servicios Financieros Bajo Sospecha Auditores Y Servicios Financieros Bajo SospechaYurley dayana Baron villamizaraAún no hay calificaciones

- Historia Del Petróleo en VenezuelaDocumento10 páginasHistoria Del Petróleo en Venezuelajose garciaAún no hay calificaciones

- Resolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoDocumento20 páginasResolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoFredy ChayAún no hay calificaciones

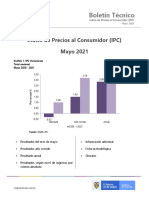

- Ipc 2021Documento17 páginasIpc 2021Juan Fernando Camacho HenaoAún no hay calificaciones

- Equipo 6 Gestion-de-Almacenes-en-Procesos-MultimodalesDocumento28 páginasEquipo 6 Gestion-de-Almacenes-en-Procesos-MultimodalesSalatiel Rodrigo Naranjo LazaroAún no hay calificaciones

- ("Informe de Sostenibilidad 2019", 2020) (Los Grupos Colombina, Nutresa y Quala Son Los Líderes Del Consumo Familiar, 2021)Documento2 páginas("Informe de Sostenibilidad 2019", 2020) (Los Grupos Colombina, Nutresa y Quala Son Los Líderes Del Consumo Familiar, 2021)Sebastian Afanador VenegasAún no hay calificaciones

- Importancia de Las OTAS en Los HotelesDocumento6 páginasImportancia de Las OTAS en Los HotelescsosastefanyevaAún no hay calificaciones

- Unidad 1 - 05IMM - Formulación Programas Lineales Ejercicios SolucionesDocumento26 páginasUnidad 1 - 05IMM - Formulación Programas Lineales Ejercicios SolucionesNicole CandelarioAún no hay calificaciones

- Mapa Conceptual Empresa y Sociedad Unida 3 Competencia ComunicativaDocumento8 páginasMapa Conceptual Empresa y Sociedad Unida 3 Competencia ComunicativaRoberto PaganyAún no hay calificaciones

- Taller de Contabilidad Guia 12Documento8 páginasTaller de Contabilidad Guia 12ANDRES VERAAún no hay calificaciones

- Foda CarosaDocumento3 páginasFoda CarosaSolangie UbieraAún no hay calificaciones

- Practica n0 08 Grupo 6 Tanto Por Ciento Pensamiento LogicoDocumento5 páginasPractica n0 08 Grupo 6 Tanto Por Ciento Pensamiento LogicoRosita Geraldine Raymundo ParedesAún no hay calificaciones