También podría gustarte

- Seguro de FidelidadDocumento6 páginasSeguro de FidelidadEdwin CazarAún no hay calificaciones

- UF1760 - El seguro de mercancías en comercio internacionalDe EverandUF1760 - El seguro de mercancías en comercio internacionalCalificación: 5 de 5 estrellas5/5 (2)

- Fidelidad - Sector PúblicoDocumento9 páginasFidelidad - Sector PúblicoAlexXavier MeloAún no hay calificaciones

- Condicionado General - Fidelidad PDFDocumento11 páginasCondicionado General - Fidelidad PDFSebastianBetancourtAún no hay calificaciones

- 13 Perjuicios Por ParalizaciónDocumento32 páginas13 Perjuicios Por ParalizaciónElisa Pozo ValdésAún no hay calificaciones

- Condicionado Deshonestidad Destruccion Desaparicion 3DDocumento32 páginasCondicionado Deshonestidad Destruccion Desaparicion 3DJuan Carlos Obeso BenitesAún no hay calificaciones

- FD013 PlizadesegurodefidelidadsectorprivadoDocumento4 páginasFD013 Plizadesegurodefidelidadsectorprivadoingrid salgueroAún no hay calificaciones

- Pérez Cristian Act4Documento9 páginasPérez Cristian Act4cruzgeronimonormaAún no hay calificaciones

- Manual Seguro Responsabilidad Civil paraDO SMGDocumento7 páginasManual Seguro Responsabilidad Civil paraDO SMGDavid GaburroAún no hay calificaciones

- Cotizacion Estudio Previo Manejo Sector Oficial Concejo ChivorDocumento5 páginasCotizacion Estudio Previo Manejo Sector Oficial Concejo ChivorConcejo chivor boyacaAún no hay calificaciones

- Lucro Cesante Por Rotura de Maquinaria-IncendioDocumento13 páginasLucro Cesante Por Rotura de Maquinaria-IncendioAlex Tello VergaraAún no hay calificaciones

- Ilovepdf MergedDocumento8 páginasIlovepdf Mergedingrid salgueroAún no hay calificaciones

- Condiciones Generales Todo RiesgoDocumento31 páginasCondiciones Generales Todo RiesgoPeter VicenteAún no hay calificaciones

- Seguro de FianzaDocumento7 páginasSeguro de FianzaJose LuisAún no hay calificaciones

- Seguro de Lucro CesanteDocumento10 páginasSeguro de Lucro CesanteMaxRojasNarcisoAún no hay calificaciones

- Pólizas de FidelidadDocumento11 páginasPólizas de FidelidadAlexandra LunaAún no hay calificaciones

- Cláusulas Adicionales - QCO00000157062 - 17 - 12 - 2021 - 02 - 50 - 32 PMDocumento14 páginasCláusulas Adicionales - QCO00000157062 - 17 - 12 - 2021 - 02 - 50 - 32 PMNancy Esperanza Baquero BarbosaAún no hay calificaciones

- 2 Anexo Manejo para Copropiedades 1309 - 03022020Documento4 páginas2 Anexo Manejo para Copropiedades 1309 - 03022020Jairo Nivaldo Vargas MejiaAún no hay calificaciones

- Anexo 12 - Seguros-FinalDocumento3 páginasAnexo 12 - Seguros-FinalLuis NavasAún no hay calificaciones

- Seguros-Cuestionario PYDocumento6 páginasSeguros-Cuestionario PYMaria Miguela Bogado BogadoAún no hay calificaciones

- Informe PólizasDocumento4 páginasInforme PólizasNatalia PantojaAún no hay calificaciones

- Legislacion MercantilDocumento2 páginasLegislacion MercantilWaleska RodriguezAún no hay calificaciones

- Clausulado Seguro de Manejo Global Entidades EstatalesDocumento5 páginasClausulado Seguro de Manejo Global Entidades EstatalesClaudia VivasAún no hay calificaciones

- Condiciones Generales Seguro de Buen Uso de Anticipo Sector PúblicoDocumento5 páginasCondiciones Generales Seguro de Buen Uso de Anticipo Sector PúblicoChristian MoyaAún no hay calificaciones

- Seguros de FianzaDocumento5 páginasSeguros de FianzaMaida DavidAún no hay calificaciones

- Seguro de RoboDocumento14 páginasSeguro de Robokareen seleneAún no hay calificaciones

- CG - Garantías Aduaneras Sector PúblicoDocumento5 páginasCG - Garantías Aduaneras Sector PúblicoChristian MoyaAún no hay calificaciones

- Definición de Siniestros en Seguros 03Documento10 páginasDefinición de Siniestros en Seguros 03Edgar MayaAún no hay calificaciones

- Condiciones Generales LiDocumento3 páginasCondiciones Generales LiDaniela DinasAún no hay calificaciones

- Financieras AnexoDocumento10 páginasFinancieras Anexonathyfabara1305Aún no hay calificaciones

- AFIANZADORASDocumento13 páginasAFIANZADORASYengly M. GonzálezAún no hay calificaciones

- TAREA 3 - Calculo de Tasa, Prima e Indenizacion Sobre Tipos de SegurosDocumento6 páginasTAREA 3 - Calculo de Tasa, Prima e Indenizacion Sobre Tipos de SegurosLi ArrataAún no hay calificaciones

- Glosario 1Documento8 páginasGlosario 1sarita portilloAún no hay calificaciones

- AP - Mas Errazuriz 24 Horas - Ejecutivos v2Documento4 páginasAP - Mas Errazuriz 24 Horas - Ejecutivos v2Paula AlarconAún no hay calificaciones

- Condicionado Solucion Cumplimiento Particulares SuraDocumento6 páginasCondicionado Solucion Cumplimiento Particulares SuraPATTO0608Aún no hay calificaciones

- Contrato de Seguro y Su Carácter MercantilDocumento12 páginasContrato de Seguro y Su Carácter MercantilRafael Campos FloresAún no hay calificaciones

- E9 Clausulas AdicionalesDocumento19 páginasE9 Clausulas AdicionalesSarah Saida Villanueva GuevaraAún no hay calificaciones

- Preguntas Con Respuestas Unidad 3Documento32 páginasPreguntas Con Respuestas Unidad 3Carolina Mathiu100% (1)

- Combinado Residencial Vivir SegurosDocumento38 páginasCombinado Residencial Vivir SegurosYenniger BarriosAún no hay calificaciones

- Resumen SeguroDocumento4 páginasResumen SeguroelproluigiAún no hay calificaciones

- GUIA MODULO I B (Autoguardado)Documento6 páginasGUIA MODULO I B (Autoguardado)Miguel RuizAún no hay calificaciones

- Diapositivas SegurosDocumento26 páginasDiapositivas SegurosJennifer BorjaAún no hay calificaciones

- Condiciones Generales Seguro Embarcacion - tcm586 74595Documento19 páginasCondiciones Generales Seguro Embarcacion - tcm586 74595Roberto gomez fonsecaAún no hay calificaciones

- Contratos de SegurosDocumento43 páginasContratos de SegurosYolany Morales DuarteAún no hay calificaciones

- Cauciones y CreditosDocumento9 páginasCauciones y CreditosAlejandroAún no hay calificaciones

- Muestra DocumentoDocumento10 páginasMuestra DocumentoRodrigo Velazquez BravoAún no hay calificaciones

- Seguro Generales y de TransporteDocumento17 páginasSeguro Generales y de TransporteLuisina AldazAún no hay calificaciones

- Condiciones Generales Ms Compra ProtegidaDocumento8 páginasCondiciones Generales Ms Compra ProtegidaKrizztian QuirozAún no hay calificaciones

- Katy - Ley de Contrato de Seguro.Documento7 páginasKaty - Ley de Contrato de Seguro.Alejandra CamachoAún no hay calificaciones

- 8.solicitud Incorporacion Cesantia Zenit - DependientesDocumento8 páginas8.solicitud Incorporacion Cesantia Zenit - Dependienteslecolu.storeAún no hay calificaciones

- Riesgo, Seguro y Reaseguro en PanamáDocumento7 páginasRiesgo, Seguro y Reaseguro en PanamáJuan C. GonzálezAún no hay calificaciones

- Seguro de Transporte 2018Documento65 páginasSeguro de Transporte 2018RafaelQuintelaEAún no hay calificaciones

- Resumen SegurosDocumento3 páginasResumen SegurosKaren PérezAún no hay calificaciones

- Los Ramos y Tipos de Fianzas en MéxicoDocumento10 páginasLos Ramos y Tipos de Fianzas en MéxicoFernandaAún no hay calificaciones

- Preguntas Examen PasDocumento83 páginasPreguntas Examen PasSebastianJavierGonzalez100% (3)

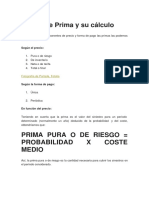

- Clases de Prima y Su CálculoDocumento7 páginasClases de Prima y Su CálculomaximoalexAún no hay calificaciones

- Ad b4 Cta Ord Seguros ContDocumento20 páginasAd b4 Cta Ord Seguros ContJuan Manuel Alcocer Martinez100% (1)

- MERCADOS DE CAPITAL Investigacion 2 Semana 3Documento9 páginasMERCADOS DE CAPITAL Investigacion 2 Semana 3roger jimenezAún no hay calificaciones

- Formato de Contrato de SeguroDocumento14 páginasFormato de Contrato de SeguroJavier Gomez GAún no hay calificaciones

- Joinnus PDFDocumento3 páginasJoinnus PDFDiego ArnezAún no hay calificaciones

- Certificadocondicionado GlobalisDocumento34 páginasCertificadocondicionado GlobalisJaime A. Mojica LopezAún no hay calificaciones

- Liberty - Trabajo 1 - GestionDocumento18 páginasLiberty - Trabajo 1 - Gestionpolette estefanny toledo elguetaAún no hay calificaciones

- Clase 5 Modalidades y Seguros MaritimosDocumento22 páginasClase 5 Modalidades y Seguros MaritimosSlaterAún no hay calificaciones

- Diversos Técnicos y Miscelaneos - G002 - 20211009Documento39 páginasDiversos Técnicos y Miscelaneos - G002 - 20211009nelly torresAún no hay calificaciones

- Presentacion BicicletasDocumento20 páginasPresentacion BicicletasJuan Carlos NadalAún no hay calificaciones

- Deducciones Personales Relacionadas Con La Salud y La VidaDocumento5 páginasDeducciones Personales Relacionadas Con La Salud y La VidaHazael GuillénAún no hay calificaciones

- 109 - 0a - Plan de Contabilidad de Las Entidades AseguradorasDocumento9 páginas109 - 0a - Plan de Contabilidad de Las Entidades AseguradorasSarayAún no hay calificaciones

- Formato Contrato de Leasing HabitacionalDocumento21 páginasFormato Contrato de Leasing HabitacionalConnie SamanthaAún no hay calificaciones

- Comunicado Nuevo Seguro Desgravamen Vigente Desde 15072021Documento1 páginaComunicado Nuevo Seguro Desgravamen Vigente Desde 15072021Sandy BlasAún no hay calificaciones

- Katherine Tatiana Suarez Recalde TDocumento1 páginaKatherine Tatiana Suarez Recalde TLuis Eduardo PortelaAún no hay calificaciones

- Formato Endoso DDocumento1 páginaFormato Endoso DDaniel 7500Aún no hay calificaciones

- Memorial Que Solicita DesembargoDocumento2 páginasMemorial Que Solicita DesembargoRichard Antonio Arenas CardonaAún no hay calificaciones

- La Gerencia de Riesgos Como Herramienta de Gestión Empresarial en Grandes Empresas y CorporacionesDocumento10 páginasLa Gerencia de Riesgos Como Herramienta de Gestión Empresarial en Grandes Empresas y CorporacionesPaula Pulido MartínezAún no hay calificaciones

- Seguro de PersonaDocumento6 páginasSeguro de PersonaShi GraAún no hay calificaciones

- Impuesto Sobre La Renta, RLDocumento104 páginasImpuesto Sobre La Renta, RLElianaAún no hay calificaciones

- Los Documentos Mercantiles Jhon DosDocumento76 páginasLos Documentos Mercantiles Jhon DosUniversitario Trabajos MonteroAún no hay calificaciones

- Patinete Electrico PDFDocumento3 páginasPatinete Electrico PDFArnely Delgado GarcíaAún no hay calificaciones

- Fichas Ejemplos Ventas FinalDocumento14 páginasFichas Ejemplos Ventas FinalManuel Nuñez QuiñonesAún no hay calificaciones

- LISPRO Presupuesto 777615660Documento9 páginasLISPRO Presupuesto 777615660erika1988.esAún no hay calificaciones

- B-Potelco Ltda PDFDocumento2 páginasB-Potelco Ltda PDFSebastikos HdmAún no hay calificaciones

- Preguntas Generales de Los Temas Del Rograma de Seguro.Documento7 páginasPreguntas Generales de Los Temas Del Rograma de Seguro.Johkayra ArrendellAún no hay calificaciones

- Condicionado HCM Individual OceanicaDocumento10 páginasCondicionado HCM Individual OceanicaEli Alexandra NessiAún no hay calificaciones

- DANIEL TORRES REENTRENAMIENTO 4272 Reg202272620Documento1 páginaDANIEL TORRES REENTRENAMIENTO 4272 Reg202272620BATYTUXAún no hay calificaciones

- Contrato Compraventa CocheDocumento4 páginasContrato Compraventa CocheCristina GatónAún no hay calificaciones

- El Interés AsegurableDocumento4 páginasEl Interés Asegurablenestor castroAún no hay calificaciones

- Póliza de Seguro de VidaDocumento3 páginasPóliza de Seguro de VidaRamsés Mondragón FayaAún no hay calificaciones

- TEMA 10 Enunciado de EjerciciosDocumento3 páginasTEMA 10 Enunciado de Ejercicioslau 09Aún no hay calificaciones

- SCTR Pension Condicionado ParticularDocumento2 páginasSCTR Pension Condicionado ParticularJohn Condori JimenezAún no hay calificaciones

- Nic 19Documento19 páginasNic 19Kim IssaAún no hay calificaciones

- Paraísos fiscales: rompiendo mitoDe EverandParaísos fiscales: rompiendo mitoCalificación: 3 de 5 estrellas3/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (179)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Sobre la tiranía: Veinte lecciones que aprender del siglo XXDe EverandSobre la tiranía: Veinte lecciones que aprender del siglo XXCalificación: 4.5 de 5 estrellas4.5/5 (168)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (7)

- Curso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980De EverandCurso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Derecho civil. Introducción y personas (3a. ed.)De EverandDerecho civil. Introducción y personas (3a. ed.)Calificación: 5 de 5 estrellas5/5 (4)

- El capital odia a todo el mundo: Fascismo y revoluciónDe EverandEl capital odia a todo el mundo: Fascismo y revoluciónCalificación: 4 de 5 estrellas4/5 (1)

- El lobby feroz: Y la sociedad de las influenciasDe EverandEl lobby feroz: Y la sociedad de las influenciasCalificación: 4.5 de 5 estrellas4.5/5 (3)