También podría gustarte

- Contabilidad de costos: Herramientas para la toma de decisionesDe EverandContabilidad de costos: Herramientas para la toma de decisionesAún no hay calificaciones

- Contabilidad de Sociedades Mercantiles, 14va Edición - Abraham Perdomo Moreno PDFDocumento402 páginasContabilidad de Sociedades Mercantiles, 14va Edición - Abraham Perdomo Moreno PDFDavid Blanco86% (21)

- Pruebas de Conocimiento Auxiliar ContableDocumento5 páginasPruebas de Conocimiento Auxiliar ContableNury Karina Leal Sánchez100% (2)

- Compendios contables para universitariosDe EverandCompendios contables para universitariosAún no hay calificaciones

- Reactivo - Contabilidad Basica - Ii Parcial 2022Documento22 páginasReactivo - Contabilidad Basica - Ii Parcial 2022EvelynAún no hay calificaciones

- Cuestionario - Estudio de Casos (Laboratorio de Contabilidad)Documento14 páginasCuestionario - Estudio de Casos (Laboratorio de Contabilidad)ROBERT GIRON VILLACIS0% (1)

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- Examen Final ContabilidadDocumento5 páginasExamen Final ContabilidadJaqueline Perdomo CamposAún no hay calificaciones

- Denominación y Razón SocialDocumento4 páginasDenominación y Razón SocialESTEFANI ALEXIA FUENTES FLORESAún no hay calificaciones

- Sociedades Mercantiles en GuatemalaDocumento1 páginaSociedades Mercantiles en GuatemalaRuisito PérezAún no hay calificaciones

- Trabajo Final ContabilidadDocumento17 páginasTrabajo Final ContabilidadLuz niel Montila HerreraAún no hay calificaciones

- CURSO DE Finanzas para Emprendedores PDFDocumento46 páginasCURSO DE Finanzas para Emprendedores PDFjulio127782343Aún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Ejercicios FundamentosDocumento21 páginasEjercicios FundamentosCarla GiraldoAún no hay calificaciones

- Aportaciones No DinerariasDocumento16 páginasAportaciones No DinerariasjosemorenteAún no hay calificaciones

- 3da Entrega Escenario 7Documento18 páginas3da Entrega Escenario 7Camila AnayaAún no hay calificaciones

- Actividad 1 - Contabilidad Financiera IIDocumento68 páginasActividad 1 - Contabilidad Financiera IIJessica HernándezAún no hay calificaciones

- Evidencia 1 Conocimiento Empresa y Sociedades123Documento4 páginasEvidencia 1 Conocimiento Empresa y Sociedades123erik alberto bayona medina80% (5)

- Plantilla de Proyecto Formativo Componente Contable TgeDocumento17 páginasPlantilla de Proyecto Formativo Componente Contable Tgelizeth lopezAún no hay calificaciones

- f03 Inst Evaluacion Custionario - AprendicesDocumento7 páginasf03 Inst Evaluacion Custionario - Aprendiceskaren lozadAún no hay calificaciones

- Primer Examen Parcial 2019-IDocumento26 páginasPrimer Examen Parcial 2019-ICarlos Alberto Hinojosa Salazar50% (2)

- Deivi Hurtado CuestionarioDocumento7 páginasDeivi Hurtado CuestionarioDeivi HurtadoAún no hay calificaciones

- Evidencia de ConocimientoDocumento5 páginasEvidencia de ConocimientoLucely BarriosAún no hay calificaciones

- f04 Instrumento de Evaluación 1. Sistema Financiero ColombianoDocumento3 páginasf04 Instrumento de Evaluación 1. Sistema Financiero ColombianoClaudia Patricia RamirezAún no hay calificaciones

- Cuestionario Individual - Guía de Lectura No. 1 - Unidad I Contabilidad Financiera Conceptos GeneralesDocumento3 páginasCuestionario Individual - Guía de Lectura No. 1 - Unidad I Contabilidad Financiera Conceptos GeneralesHenry Cullen BatistaAún no hay calificaciones

- Servicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Evaluación de Conocimientos PreviosDocumento2 páginasServicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Evaluación de Conocimientos PreviosSandra OspinaAún no hay calificaciones

- Banco de Preguntas Contabilidad 1Documento10 páginasBanco de Preguntas Contabilidad 1William Aexander Talero Cantor100% (1)

- Trabajo Final Unmsm 3Documento17 páginasTrabajo Final Unmsm 3miguel angel gayoso cruzAún no hay calificaciones

- Trabajo de Practicas - , Maxipan GLDocumento19 páginasTrabajo de Practicas - , Maxipan GLNicolas Stephen VANEGAS MARTINEZAún no hay calificaciones

- Trabajo de Contabilidad Del Libre de Gerardo GuajardoDocumento16 páginasTrabajo de Contabilidad Del Libre de Gerardo GuajardoGénesis PauletthAún no hay calificaciones

- Ejercicios de AplicaciónDocumento3 páginasEjercicios de AplicaciónAlejandro Lindo LeitonAún no hay calificaciones

- Evaluacion ContabilidadDocumento4 páginasEvaluacion Contabilidadalejandra porteAún no hay calificaciones

- 1 Taller Contabilidad EmpresaDocumento4 páginas1 Taller Contabilidad EmpresaKaren daniela Guarnizo paezAún no hay calificaciones

- Conta Decimo P.SABER Ppios 2024Documento4 páginasConta Decimo P.SABER Ppios 2024tecnicacontanuryAún no hay calificaciones

- LoreDocumento5 páginasLoreAndres CespedesAún no hay calificaciones

- Guia de EjerciciosDocumento36 páginasGuia de EjerciciosSantiago GonzálezAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje No.1 Catalogo de CuentasDocumento5 páginasGfpi-F-019 - Guia - de - Aprendizaje No.1 Catalogo de CuentasDaniela RicoAún no hay calificaciones

- Diagnostico - Principios ContabilidadDocumento3 páginasDiagnostico - Principios ContabilidadTinguaChimuelaAún no hay calificaciones

- ACTIVIDAD 2 UNIDAD 3 - Contabilidad en Las OrganizacionesDocumento42 páginasACTIVIDAD 2 UNIDAD 3 - Contabilidad en Las OrganizacionesRMASTROAún no hay calificaciones

- Actividad 1 - Cuestionario - Evaluacion - DiagnosticaDocumento3 páginasActividad 1 - Cuestionario - Evaluacion - DiagnosticaDomingo Joaquin Sanchez MAún no hay calificaciones

- Informe Del Internado y Trabajo SocialDocumento34 páginasInforme Del Internado y Trabajo SocialPriscilla RamirezAún no hay calificaciones

- Unida2 ContabilidadDocumento5 páginasUnida2 Contabilidadtatiana del pilar cubillosAún no hay calificaciones

- Cuestionario Guía 31 Interpretacion IndicadoresDocumento5 páginasCuestionario Guía 31 Interpretacion IndicadoresHECTOR PEDROZA BOCANEGRAAún no hay calificaciones

- Evaluacion de Conocimientos Previos Fase de Ejecución ContabilidadDocumento2 páginasEvaluacion de Conocimientos Previos Fase de Ejecución Contabilidaddaniela mayorgaAún no hay calificaciones

- F03 Inst Evaluacion Cuestionario Guia Marco ConceptualDocumento6 páginasF03 Inst Evaluacion Cuestionario Guia Marco ConceptualAngelys Gómez SantanaAún no hay calificaciones

- Revisoria Fiscal 1Documento13 páginasRevisoria Fiscal 1Carolina GonzalezAún no hay calificaciones

- TALLER No. 1, LISTA DE CHEQUEO PRODUCTODocumento3 páginasTALLER No. 1, LISTA DE CHEQUEO PRODUCTOSebastian LagosAún no hay calificaciones

- Taller Constitucion de EmpresaDocumento4 páginasTaller Constitucion de EmpresaMendez Batista AlbertAún no hay calificaciones

- CuestionarioDocumento10 páginasCuestionarioisra21lopezAún no hay calificaciones

- Cuaderno de Practica 2Documento15 páginasCuaderno de Practica 2gilmarumsaAún no hay calificaciones

- TALLER No 1Documento2 páginasTALLER No 1Belck BernieAún no hay calificaciones

- 1 Cuestionario Guia 001Documento4 páginas1 Cuestionario Guia 001Nancy GarcesAún no hay calificaciones

- Taller de Conocimiento ResueltoDocumento4 páginasTaller de Conocimiento ResueltoJuan Santiago Monsalve MuñetonAún no hay calificaciones

- Asignacion Semana 1Documento6 páginasAsignacion Semana 1EliannysAún no hay calificaciones

- Contabilida 6Documento12 páginasContabilida 6JanieltAún no hay calificaciones

- Gestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeDocumento8 páginasGestión de Formación Profesional Integral Procedimiento Desarrollo Curricular Guía de AprendizajeJAC Mohechiza BajoAún no hay calificaciones

- Actividad DiagnosticaDocumento14 páginasActividad DiagnosticaDanna GarciaAún no hay calificaciones

- Preparcial ContabilidadDocumento12 páginasPreparcial ContabilidadJulian ChavarroAún no hay calificaciones

- Taller Guía 16Documento6 páginasTaller Guía 16lorena ramirez0% (2)

- TALLER No. 1 CONTABILIDADDocumento5 páginasTALLER No. 1 CONTABILIDADEsther Maria0% (1)

- Creación Empresa FesuDocumento5 páginasCreación Empresa FesuMauro CorchoAún no hay calificaciones

- PRACTICA No 2 UNIDAD I, Yanilkis OrtizDocumento7 páginasPRACTICA No 2 UNIDAD I, Yanilkis OrtizyanilkisnicaurisAún no hay calificaciones

- Memorandum PlanificacionDocumento35 páginasMemorandum PlanificacionYennifer Llantén GarciaAún no hay calificaciones

- Intervención Judicial - Fallo IDocumento5 páginasIntervención Judicial - Fallo IJavier Ramon RomeroAún no hay calificaciones

- Introduccion Al Mercado de Capitales UBADocumento22 páginasIntroduccion Al Mercado de Capitales UBAElias PereyraAún no hay calificaciones

- Apunte - Obligaciones Tributarias AccesoriasDocumento43 páginasApunte - Obligaciones Tributarias AccesoriasGennovenseAún no hay calificaciones

- Clases Ganancias Del CapitalDocumento59 páginasClases Ganancias Del CapitalJose CalmaAún no hay calificaciones

- Ensayo ComercialDocumento8 páginasEnsayo ComercialKarlaYaltaAún no hay calificaciones

- Demanda AgraríoDocumento3 páginasDemanda AgraríoArmando L. SlamAún no hay calificaciones

- Memoria Petro Peru 2014Documento239 páginasMemoria Petro Peru 2014yerson2250Aún no hay calificaciones

- Sentencia Consejo de EstadoDocumento57 páginasSentencia Consejo de Estadolo_dim92Aún no hay calificaciones

- Boletin Oficial 02-08-10 - Tercera SeccionDocumento20 páginasBoletin Oficial 02-08-10 - Tercera SeccionchamonlocoAún no hay calificaciones

- Gc-Ep-F02 Autorizacion para El Tratamiento de Datos Personales Movii S.A. (Vinculados) v1Documento2 páginasGc-Ep-F02 Autorizacion para El Tratamiento de Datos Personales Movii S.A. (Vinculados) v1Daniel EstupiñanAún no hay calificaciones

- 125121@acta de Neg. 216, Unionexport, Evento MSPAS-ROO-CO-204-2005, NOG 125121Documento6 páginas125121@acta de Neg. 216, Unionexport, Evento MSPAS-ROO-CO-204-2005, NOG 125121Willian VanegasAún no hay calificaciones

- ACTIVIDAD - 1-2-3 Tercera SemanaDocumento9 páginasACTIVIDAD - 1-2-3 Tercera SemanaSusana Silvestre DominguezAún no hay calificaciones

- Conagua 01 001Documento7 páginasConagua 01 001Ricardo A SjAún no hay calificaciones

- Fallo PRF 014 HiDocumento2511 páginasFallo PRF 014 HiJuliánHuertasAún no hay calificaciones

- Decretos 18-2017 y 20-2018Documento10 páginasDecretos 18-2017 y 20-2018maxjs1009Aún no hay calificaciones

- Empresas Ganaderas en La Región JunínDocumento25 páginasEmpresas Ganaderas en La Región JunínFabry R CastellAún no hay calificaciones

- Formas Legales de Organización EmpresarialDocumento18 páginasFormas Legales de Organización EmpresarialMayra SimbañaAún no hay calificaciones

- Informe La Polar S.A.Documento17 páginasInforme La Polar S.A.Marjorie Faundez AlarconAún no hay calificaciones

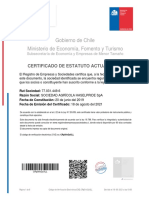

- Estatuto Actualizado HaselprideDocumento8 páginasEstatuto Actualizado HaselprideximenaAún no hay calificaciones

- Acta ConstitutivaDocumento3 páginasActa ConstitutivaStephanie Ramirez100% (1)

- Ley 587Documento68 páginasLey 587Heyzell Blandon SuarezAún no hay calificaciones

- Minuta SACDocumento4 páginasMinuta SACArb EhcAún no hay calificaciones

- TDR Pac-43 - Mantenimiento Cajamarca1Documento50 páginasTDR Pac-43 - Mantenimiento Cajamarca1Raúl HuamánAún no hay calificaciones

- La Organización de Una Empresa Completar LauritaDocumento9 páginasLa Organización de Una Empresa Completar LauritaBrenda GarzonAún no hay calificaciones

- Tema 1. La Empresa, Sus Clases y Su Estructurav1Documento18 páginasTema 1. La Empresa, Sus Clases y Su Estructurav1samuel lopez corbalanAún no hay calificaciones

- Presentacion Modelo Sistema Hseq VelnecDocumento170 páginasPresentacion Modelo Sistema Hseq VelnecAndres OsmaAún no hay calificaciones