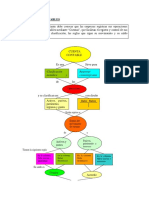

Cuentas Contables

Cuentas Contables

También podría gustarte

- Mapa Conceptual Sobrepeso y ObesidadDocumento1 páginaMapa Conceptual Sobrepeso y ObesidadYuris Llanos92% (24)

- Actividad Del Aprendizaje 1 Contabilidad IEUDocumento7 páginasActividad Del Aprendizaje 1 Contabilidad IEUalejandro100% (1)

- Semana 2Documento17 páginasSemana 2fernandoAún no hay calificaciones

- Taller Contabilidad BasicaDocumento9 páginasTaller Contabilidad BasicaJunior Valega0% (1)

- Ensayo, Reseña Historica Del Derecho AdministrativoDocumento2 páginasEnsayo, Reseña Historica Del Derecho AdministrativoYuris LlanosAún no hay calificaciones

- Conceptos Contables 2017Documento152 páginasConceptos Contables 2017Gustfer100% (3)

- Diapositivas Estructura ContablesDocumento18 páginasDiapositivas Estructura ContablesyennyAún no hay calificaciones

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosDocumento22 páginasModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDAún no hay calificaciones

- Elementos Activo Pasivo PatrimonioDocumento23 páginasElementos Activo Pasivo Patrimonioluzvinda arestegui otazuAún no hay calificaciones

- Dinamica y Naturaleza de Las CuentasDocumento14 páginasDinamica y Naturaleza de Las Cuentasmilfer1976Aún no hay calificaciones

- Las Cuentas y Su DinámicaDocumento3 páginasLas Cuentas y Su DinámicaDaniel Requena NovoaAún no hay calificaciones

- Naturaleza de Las Cuentas ACT. 3Documento14 páginasNaturaleza de Las Cuentas ACT. 3Daniela Bejarano DelgadoAún no hay calificaciones

- Las Cuentas y Su DinamicaDocumento22 páginasLas Cuentas y Su DinamicaHECTOR PEDROZA BOCANEGRAAún no hay calificaciones

- Las Cuentas y Su Dinámica ResumenDocumento4 páginasLas Cuentas y Su Dinámica ResumenSamy SanAún no hay calificaciones

- 2.clase Numero DosDocumento7 páginas2.clase Numero DosHermanas Clarisas PopayánAún no hay calificaciones

- Contabilidad Basica - Las Cuentas T T-2020Documento5 páginasContabilidad Basica - Las Cuentas T T-2020Luz AngelaAún no hay calificaciones

- Las Cuentas y Análisis de ManejoDocumento19 páginasLas Cuentas y Análisis de ManejoLiliana Castillo MonroyAún no hay calificaciones

- Las Cuentas Contables y Su DinamicaDocumento20 páginasLas Cuentas Contables y Su DinamicaAlex Hoyos0% (1)

- Investigación de La Teoría de La Partida DobleDocumento2 páginasInvestigación de La Teoría de La Partida DobleCesar De LaAún no hay calificaciones

- Clase Numero DosDocumento5 páginasClase Numero DosHermanas Clarisas PopayánAún no hay calificaciones

- Clasificacion, Nomenclatura y Movimiento de Las CuentasDocumento6 páginasClasificacion, Nomenclatura y Movimiento de Las CuentasEmanuel Chara GomezAún no hay calificaciones

- Clasificacion y Definicion de Las CuentaDocumento2 páginasClasificacion y Definicion de Las CuentaLusiany García100% (1)

- UNIDAD 2 Las Cuentas ContablesDocumento11 páginasUNIDAD 2 Las Cuentas ContablesborisAún no hay calificaciones

- La CuentaDocumento5 páginasLa CuentaHector GonzalezAún no hay calificaciones

- La Cuenta PDFDocumento5 páginasLa Cuenta PDFGermán RangelAún no hay calificaciones

- Guia 2 Contabilidad ResueltaDocumento21 páginasGuia 2 Contabilidad ResueltaRosa Mejia0% (1)

- Las Cuentas ContablesDocumento11 páginasLas Cuentas ContablesCinthya ArguedasAún no hay calificaciones

- Contabilidad Modulo 1 FinalDocumento19 páginasContabilidad Modulo 1 FinalDavid OrtizAún no hay calificaciones

- Esquema de MayorDocumento10 páginasEsquema de MayorNatalie Ramirez GarciaAún no hay calificaciones

- 4 Las Cuentas y Su DinamicaDocumento17 páginas4 Las Cuentas y Su DinamicaYaritza Marcela Nova PachecoAún no hay calificaciones

- Guia de Contabilidad IDocumento16 páginasGuia de Contabilidad IRoyerick KleinmanAún no hay calificaciones

- Repaso Cuentas TDocumento8 páginasRepaso Cuentas T•Kᴏᴇᴍɪ ꜱᴜ•Aún no hay calificaciones

- CUENTASDocumento27 páginasCUENTASCristian ErazoAún no hay calificaciones

- Las Cuentas TDocumento11 páginasLas Cuentas TAndres Bernal cendalesAún no hay calificaciones

- 1 La Cuenta ContableDocumento10 páginas1 La Cuenta Contableanonimo HAún no hay calificaciones

- Las Cuentas T PDFDocumento11 páginasLas Cuentas T PDFdaiidiAún no hay calificaciones

- Investigacion de Contabilidad I (4ta Parte)Documento14 páginasInvestigacion de Contabilidad I (4ta Parte)Tubarcain Gonzalez RinconAún no hay calificaciones

- Edwin TapieroDocumento4 páginasEdwin TapieroTYTYAún no hay calificaciones

- Guía Módulo Ii PDFDocumento7 páginasGuía Módulo Ii PDFluisAún no hay calificaciones

- Guía de Aprendizaje 2Documento14 páginasGuía de Aprendizaje 2monitores80108375% (4)

- Conta 1Documento7 páginasConta 1Gabriela Lopez AcuñaAún no hay calificaciones

- Grado Decimo - Emprendimiento - Actividad I - Llanedt Echeverry - Legislacion Tributaria - Tercer PeriodoDocumento36 páginasGrado Decimo - Emprendimiento - Actividad I - Llanedt Echeverry - Legislacion Tributaria - Tercer Periododavid ochoaAún no hay calificaciones

- Esquema de La Cuenta TDocumento5 páginasEsquema de La Cuenta TANGY KARINA NARANJO POLOAún no hay calificaciones

- Esquema de La Cuenta TDocumento5 páginasEsquema de La Cuenta TJohn Alex Garcia LeónAún no hay calificaciones

- 6.contabilidad Corte 3 Gardo 11 JM 2024Documento7 páginas6.contabilidad Corte 3 Gardo 11 JM 2024Fredy FlochAún no hay calificaciones

- Contabilidad FinancieraDocumento25 páginasContabilidad FinancieraLuis Fernando Vasquez RamosAún no hay calificaciones

- Clasificiacion y Deficion de Un Plan de CuentasDocumento2 páginasClasificiacion y Deficion de Un Plan de CuentasJavier Andres Ruiz IntriagoAún no hay calificaciones

- La Cuenta y SusDocumento8 páginasLa Cuenta y SusPaola Andrea CHACUA CASTRO100% (1)

- Plan Único de Cuentas para ComerciantesDocumento8 páginasPlan Único de Cuentas para Comerciantesdalis yurani diaz sandovalAún no hay calificaciones

- Asiento ContableDocumento29 páginasAsiento ContableRosangelaValladaresAún no hay calificaciones

- Esquema de La Cuenta TDocumento5 páginasEsquema de La Cuenta TMaryi RondonAún no hay calificaciones

- Guia 2 ContabilidadDocumento9 páginasGuia 2 Contabilidadwecobeer2023Aún no hay calificaciones

- Ensayo de ContabilidadDocumento6 páginasEnsayo de ContabilidadDashne RoseAún no hay calificaciones

- Las Cuentas y La Ecuacion ContableDocumento23 páginasLas Cuentas y La Ecuacion ContableJAVIER CALLEAún no hay calificaciones

- Hoja de Presentacion GrupoDocumento13 páginasHoja de Presentacion GrupoLeovigildo M. Bello100% (1)

- CONTABILIDADDocumento8 páginasCONTABILIDADEscobar SaraiiAún no hay calificaciones

- Actividad 3 ContabilidadDocumento4 páginasActividad 3 Contabilidadjpp soluciones y servicios integrales sasAún no hay calificaciones

- Primer ParcialDocumento38 páginasPrimer ParcialDani SanchezAún no hay calificaciones

- Solucion Taller 3 RecuperadoDocumento20 páginasSolucion Taller 3 RecuperadoDiana HidalgoAún no hay calificaciones

- Cuentas ContablesDocumento7 páginasCuentas ContablesDestra AbogadosAún no hay calificaciones

- Capitulo No 3 Contabilidad Financiera IDocumento22 páginasCapitulo No 3 Contabilidad Financiera Irosaelva-12Aún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosRoberto LeyvaAún no hay calificaciones

- Presentación 14Documento51 páginasPresentación 14Juan Gerardo Álvarez degolladoAún no hay calificaciones

- GUIA DE CLASE No 3Documento5 páginasGUIA DE CLASE No 3Viloria CesarAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- 25 Obligaciones LaboralesDocumento18 páginas25 Obligaciones LaboralesYuris LlanosAún no hay calificaciones

- Articulo CientificoDocumento2 páginasArticulo CientificoYuris LlanosAún no hay calificaciones

- ConclusionDocumento2 páginasConclusionYuris LlanosAún no hay calificaciones

- Cuestionario Control Interno InversionesDocumento2 páginasCuestionario Control Interno InversionesYuris Llanos80% (5)

- Diagnostico de La Economia FamiliarDocumento17 páginasDiagnostico de La Economia FamiliarYuris LlanosAún no hay calificaciones

- Diagnostico de La Economia FamiliarDocumento17 páginasDiagnostico de La Economia FamiliarYuris LlanosAún no hay calificaciones

- Cedula SumariaDocumento2 páginasCedula SumariaYuris LlanosAún no hay calificaciones

- Acta de Compromiso de Traspaso de Un Local ComercialDocumento1 páginaActa de Compromiso de Traspaso de Un Local ComercialYuris LlanosAún no hay calificaciones

- Mecanismos de Participación CiudadanaDocumento6 páginasMecanismos de Participación CiudadanaYuris Llanos100% (2)

- King GrassDocumento16 páginasKing GrassYuris Llanos50% (4)

- Historia de Las Finanzas PúblicasDocumento50 páginasHistoria de Las Finanzas PúblicasYuris Llanos100% (2)

- Descuento SimpleDocumento4 páginasDescuento SimpleDavidAún no hay calificaciones

- CSB-SEXENIO-MIGUEL DE LA MADRID HURTADO - Docx PUCHISDocumento7 páginasCSB-SEXENIO-MIGUEL DE LA MADRID HURTADO - Docx PUCHISMargarita GonzalezAún no hay calificaciones

- Mypes y PymesDocumento5 páginasMypes y PymesLuis Miguel LluenAún no hay calificaciones

- Tarea Metodos Cuantitativos IIDocumento7 páginasTarea Metodos Cuantitativos IIFrancisco Juárez0% (1)

- MERCADO MonetarioDocumento43 páginasMERCADO MonetarioHanssell Cotrina Angulo100% (1)

- Parcial Semana 8 Administracion FinancieraDocumento13 páginasParcial Semana 8 Administracion FinancieraAnonymous KzwKtEmfv100% (1)

- Segunda Entrega Seminario Financiero 2Documento4 páginasSegunda Entrega Seminario Financiero 2Andrea MuñozAún no hay calificaciones

- Actividad Práctica 1Documento4 páginasActividad Práctica 1Dar TapiaAún no hay calificaciones

- Ejercicio 2 Balance General, Tarea 5Documento18 páginasEjercicio 2 Balance General, Tarea 5Betzi RivmunAún no hay calificaciones

- Quienes Pueden Emitir Liquidaciones de CompraDocumento3 páginasQuienes Pueden Emitir Liquidaciones de CompramelquiadesAún no hay calificaciones

- Trabajo Morosidad y Rentabilidad TesisDocumento13 páginasTrabajo Morosidad y Rentabilidad TesiscesarAún no hay calificaciones

- Amortizacion de PrestamosDocumento3 páginasAmortizacion de PrestamosDavid FúnezAún no hay calificaciones

- Trabajo de EjemploDocumento28 páginasTrabajo de EjemploÁngela TrujilloAún no hay calificaciones

- Contabilidad GeneralDocumento173 páginasContabilidad Generalray_hino50% (2)

- Mypes Rubro LibreriasDocumento41 páginasMypes Rubro LibreriasAlicia Castillo Vizcarra100% (2)

- Crédito Icetex Posgrados en El ExteriorDocumento3 páginasCrédito Icetex Posgrados en El Exteriorjaviherchaparro2648Aún no hay calificaciones

- TALLER No 5 ANALISISDocumento18 páginasTALLER No 5 ANALISISPaula HernandezAún no hay calificaciones

- Tipos de Inflación en El PeruDocumento13 páginasTipos de Inflación en El Peruخافيير ألونسو شيروك كونتريراسAún no hay calificaciones

- Leasing y Aspecto Tributario en GuatemalaDocumento4 páginasLeasing y Aspecto Tributario en GuatemalaDavid100% (1)

- Trabajo de Alas Encontrado ResueltoDocumento8 páginasTrabajo de Alas Encontrado ResueltobremellAún no hay calificaciones

- Utili Dad EsDocumento5 páginasUtili Dad Esy2yeyeAún no hay calificaciones

- IMPUESTO SOBRE HERENCIAS, LEGADOS Y DONACIONES Presentacion PDFDocumento26 páginasIMPUESTO SOBRE HERENCIAS, LEGADOS Y DONACIONES Presentacion PDFCristy Culajay0% (1)

- Deterioro A (794) Reversión, (694) Pérdidas A (490) DeterioroDocumento2 páginasDeterioro A (794) Reversión, (694) Pérdidas A (490) Deteriorosu be boAún no hay calificaciones

- Actividad 8 JST Títulos de CréditoDocumento4 páginasActividad 8 JST Títulos de CréditoJORGE SOSA TORRES100% (1)

- Desarrollo de Caso Practicos Nic 36Documento7 páginasDesarrollo de Caso Practicos Nic 36veronica vasquez0% (1)

- Calendario de CompromisosDocumento4 páginasCalendario de CompromisosMilagros Rosales RubioAún no hay calificaciones

- El Dinero y El Sistema BancarioDocumento2 páginasEl Dinero y El Sistema BancarioJorge Izaguirre33% (3)

También podría gustarte

- Mapa Conceptual Sobrepeso y ObesidadDocumento1 páginaMapa Conceptual Sobrepeso y ObesidadYuris Llanos92% (24)

- Actividad Del Aprendizaje 1 Contabilidad IEUDocumento7 páginasActividad Del Aprendizaje 1 Contabilidad IEUalejandro100% (1)

- Semana 2Documento17 páginasSemana 2fernandoAún no hay calificaciones

- Taller Contabilidad BasicaDocumento9 páginasTaller Contabilidad BasicaJunior Valega0% (1)

- Ensayo, Reseña Historica Del Derecho AdministrativoDocumento2 páginasEnsayo, Reseña Historica Del Derecho AdministrativoYuris LlanosAún no hay calificaciones

- Conceptos Contables 2017Documento152 páginasConceptos Contables 2017Gustfer100% (3)

- Diapositivas Estructura ContablesDocumento18 páginasDiapositivas Estructura ContablesyennyAún no hay calificaciones

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosDocumento22 páginasModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDAún no hay calificaciones

- Elementos Activo Pasivo PatrimonioDocumento23 páginasElementos Activo Pasivo Patrimonioluzvinda arestegui otazuAún no hay calificaciones

- Dinamica y Naturaleza de Las CuentasDocumento14 páginasDinamica y Naturaleza de Las Cuentasmilfer1976Aún no hay calificaciones

- Las Cuentas y Su DinámicaDocumento3 páginasLas Cuentas y Su DinámicaDaniel Requena NovoaAún no hay calificaciones

- Naturaleza de Las Cuentas ACT. 3Documento14 páginasNaturaleza de Las Cuentas ACT. 3Daniela Bejarano DelgadoAún no hay calificaciones

- Las Cuentas y Su DinamicaDocumento22 páginasLas Cuentas y Su DinamicaHECTOR PEDROZA BOCANEGRAAún no hay calificaciones

- Las Cuentas y Su Dinámica ResumenDocumento4 páginasLas Cuentas y Su Dinámica ResumenSamy SanAún no hay calificaciones

- 2.clase Numero DosDocumento7 páginas2.clase Numero DosHermanas Clarisas PopayánAún no hay calificaciones

- Contabilidad Basica - Las Cuentas T T-2020Documento5 páginasContabilidad Basica - Las Cuentas T T-2020Luz AngelaAún no hay calificaciones

- Las Cuentas y Análisis de ManejoDocumento19 páginasLas Cuentas y Análisis de ManejoLiliana Castillo MonroyAún no hay calificaciones

- Las Cuentas Contables y Su DinamicaDocumento20 páginasLas Cuentas Contables y Su DinamicaAlex Hoyos0% (1)

- Investigación de La Teoría de La Partida DobleDocumento2 páginasInvestigación de La Teoría de La Partida DobleCesar De LaAún no hay calificaciones

- Clase Numero DosDocumento5 páginasClase Numero DosHermanas Clarisas PopayánAún no hay calificaciones

- Clasificacion, Nomenclatura y Movimiento de Las CuentasDocumento6 páginasClasificacion, Nomenclatura y Movimiento de Las CuentasEmanuel Chara GomezAún no hay calificaciones

- Clasificacion y Definicion de Las CuentaDocumento2 páginasClasificacion y Definicion de Las CuentaLusiany García100% (1)

- UNIDAD 2 Las Cuentas ContablesDocumento11 páginasUNIDAD 2 Las Cuentas ContablesborisAún no hay calificaciones

- La CuentaDocumento5 páginasLa CuentaHector GonzalezAún no hay calificaciones

- La Cuenta PDFDocumento5 páginasLa Cuenta PDFGermán RangelAún no hay calificaciones

- Guia 2 Contabilidad ResueltaDocumento21 páginasGuia 2 Contabilidad ResueltaRosa Mejia0% (1)

- Las Cuentas ContablesDocumento11 páginasLas Cuentas ContablesCinthya ArguedasAún no hay calificaciones

- Contabilidad Modulo 1 FinalDocumento19 páginasContabilidad Modulo 1 FinalDavid OrtizAún no hay calificaciones

- Esquema de MayorDocumento10 páginasEsquema de MayorNatalie Ramirez GarciaAún no hay calificaciones

- 4 Las Cuentas y Su DinamicaDocumento17 páginas4 Las Cuentas y Su DinamicaYaritza Marcela Nova PachecoAún no hay calificaciones

- Guia de Contabilidad IDocumento16 páginasGuia de Contabilidad IRoyerick KleinmanAún no hay calificaciones

- Repaso Cuentas TDocumento8 páginasRepaso Cuentas T•Kᴏᴇᴍɪ ꜱᴜ•Aún no hay calificaciones

- CUENTASDocumento27 páginasCUENTASCristian ErazoAún no hay calificaciones

- Las Cuentas TDocumento11 páginasLas Cuentas TAndres Bernal cendalesAún no hay calificaciones

- 1 La Cuenta ContableDocumento10 páginas1 La Cuenta Contableanonimo HAún no hay calificaciones

- Las Cuentas T PDFDocumento11 páginasLas Cuentas T PDFdaiidiAún no hay calificaciones

- Investigacion de Contabilidad I (4ta Parte)Documento14 páginasInvestigacion de Contabilidad I (4ta Parte)Tubarcain Gonzalez RinconAún no hay calificaciones

- Edwin TapieroDocumento4 páginasEdwin TapieroTYTYAún no hay calificaciones

- Guía Módulo Ii PDFDocumento7 páginasGuía Módulo Ii PDFluisAún no hay calificaciones

- Guía de Aprendizaje 2Documento14 páginasGuía de Aprendizaje 2monitores80108375% (4)

- Conta 1Documento7 páginasConta 1Gabriela Lopez AcuñaAún no hay calificaciones

- Grado Decimo - Emprendimiento - Actividad I - Llanedt Echeverry - Legislacion Tributaria - Tercer PeriodoDocumento36 páginasGrado Decimo - Emprendimiento - Actividad I - Llanedt Echeverry - Legislacion Tributaria - Tercer Periododavid ochoaAún no hay calificaciones

- Esquema de La Cuenta TDocumento5 páginasEsquema de La Cuenta TANGY KARINA NARANJO POLOAún no hay calificaciones

- Esquema de La Cuenta TDocumento5 páginasEsquema de La Cuenta TJohn Alex Garcia LeónAún no hay calificaciones

- 6.contabilidad Corte 3 Gardo 11 JM 2024Documento7 páginas6.contabilidad Corte 3 Gardo 11 JM 2024Fredy FlochAún no hay calificaciones

- Contabilidad FinancieraDocumento25 páginasContabilidad FinancieraLuis Fernando Vasquez RamosAún no hay calificaciones

- Clasificiacion y Deficion de Un Plan de CuentasDocumento2 páginasClasificiacion y Deficion de Un Plan de CuentasJavier Andres Ruiz IntriagoAún no hay calificaciones

- La Cuenta y SusDocumento8 páginasLa Cuenta y SusPaola Andrea CHACUA CASTRO100% (1)

- Plan Único de Cuentas para ComerciantesDocumento8 páginasPlan Único de Cuentas para Comerciantesdalis yurani diaz sandovalAún no hay calificaciones

- Asiento ContableDocumento29 páginasAsiento ContableRosangelaValladaresAún no hay calificaciones

- Esquema de La Cuenta TDocumento5 páginasEsquema de La Cuenta TMaryi RondonAún no hay calificaciones

- Guia 2 ContabilidadDocumento9 páginasGuia 2 Contabilidadwecobeer2023Aún no hay calificaciones

- Ensayo de ContabilidadDocumento6 páginasEnsayo de ContabilidadDashne RoseAún no hay calificaciones

- Las Cuentas y La Ecuacion ContableDocumento23 páginasLas Cuentas y La Ecuacion ContableJAVIER CALLEAún no hay calificaciones

- Hoja de Presentacion GrupoDocumento13 páginasHoja de Presentacion GrupoLeovigildo M. Bello100% (1)

- CONTABILIDADDocumento8 páginasCONTABILIDADEscobar SaraiiAún no hay calificaciones

- Actividad 3 ContabilidadDocumento4 páginasActividad 3 Contabilidadjpp soluciones y servicios integrales sasAún no hay calificaciones

- Primer ParcialDocumento38 páginasPrimer ParcialDani SanchezAún no hay calificaciones

- Solucion Taller 3 RecuperadoDocumento20 páginasSolucion Taller 3 RecuperadoDiana HidalgoAún no hay calificaciones

- Cuentas ContablesDocumento7 páginasCuentas ContablesDestra AbogadosAún no hay calificaciones

- Capitulo No 3 Contabilidad Financiera IDocumento22 páginasCapitulo No 3 Contabilidad Financiera Irosaelva-12Aún no hay calificaciones

- Contabilidad de CostosDocumento6 páginasContabilidad de CostosRoberto LeyvaAún no hay calificaciones

- Presentación 14Documento51 páginasPresentación 14Juan Gerardo Álvarez degolladoAún no hay calificaciones

- GUIA DE CLASE No 3Documento5 páginasGUIA DE CLASE No 3Viloria CesarAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- 25 Obligaciones LaboralesDocumento18 páginas25 Obligaciones LaboralesYuris LlanosAún no hay calificaciones

- Articulo CientificoDocumento2 páginasArticulo CientificoYuris LlanosAún no hay calificaciones

- ConclusionDocumento2 páginasConclusionYuris LlanosAún no hay calificaciones

- Cuestionario Control Interno InversionesDocumento2 páginasCuestionario Control Interno InversionesYuris Llanos80% (5)

- Diagnostico de La Economia FamiliarDocumento17 páginasDiagnostico de La Economia FamiliarYuris LlanosAún no hay calificaciones

- Diagnostico de La Economia FamiliarDocumento17 páginasDiagnostico de La Economia FamiliarYuris LlanosAún no hay calificaciones

- Cedula SumariaDocumento2 páginasCedula SumariaYuris LlanosAún no hay calificaciones

- Acta de Compromiso de Traspaso de Un Local ComercialDocumento1 páginaActa de Compromiso de Traspaso de Un Local ComercialYuris LlanosAún no hay calificaciones

- Mecanismos de Participación CiudadanaDocumento6 páginasMecanismos de Participación CiudadanaYuris Llanos100% (2)

- King GrassDocumento16 páginasKing GrassYuris Llanos50% (4)

- Historia de Las Finanzas PúblicasDocumento50 páginasHistoria de Las Finanzas PúblicasYuris Llanos100% (2)

- Descuento SimpleDocumento4 páginasDescuento SimpleDavidAún no hay calificaciones

- CSB-SEXENIO-MIGUEL DE LA MADRID HURTADO - Docx PUCHISDocumento7 páginasCSB-SEXENIO-MIGUEL DE LA MADRID HURTADO - Docx PUCHISMargarita GonzalezAún no hay calificaciones

- Mypes y PymesDocumento5 páginasMypes y PymesLuis Miguel LluenAún no hay calificaciones

- Tarea Metodos Cuantitativos IIDocumento7 páginasTarea Metodos Cuantitativos IIFrancisco Juárez0% (1)

- MERCADO MonetarioDocumento43 páginasMERCADO MonetarioHanssell Cotrina Angulo100% (1)

- Parcial Semana 8 Administracion FinancieraDocumento13 páginasParcial Semana 8 Administracion FinancieraAnonymous KzwKtEmfv100% (1)

- Segunda Entrega Seminario Financiero 2Documento4 páginasSegunda Entrega Seminario Financiero 2Andrea MuñozAún no hay calificaciones

- Actividad Práctica 1Documento4 páginasActividad Práctica 1Dar TapiaAún no hay calificaciones

- Ejercicio 2 Balance General, Tarea 5Documento18 páginasEjercicio 2 Balance General, Tarea 5Betzi RivmunAún no hay calificaciones

- Quienes Pueden Emitir Liquidaciones de CompraDocumento3 páginasQuienes Pueden Emitir Liquidaciones de CompramelquiadesAún no hay calificaciones

- Trabajo Morosidad y Rentabilidad TesisDocumento13 páginasTrabajo Morosidad y Rentabilidad TesiscesarAún no hay calificaciones

- Amortizacion de PrestamosDocumento3 páginasAmortizacion de PrestamosDavid FúnezAún no hay calificaciones

- Trabajo de EjemploDocumento28 páginasTrabajo de EjemploÁngela TrujilloAún no hay calificaciones

- Contabilidad GeneralDocumento173 páginasContabilidad Generalray_hino50% (2)

- Mypes Rubro LibreriasDocumento41 páginasMypes Rubro LibreriasAlicia Castillo Vizcarra100% (2)

- Crédito Icetex Posgrados en El ExteriorDocumento3 páginasCrédito Icetex Posgrados en El Exteriorjaviherchaparro2648Aún no hay calificaciones

- TALLER No 5 ANALISISDocumento18 páginasTALLER No 5 ANALISISPaula HernandezAún no hay calificaciones

- Tipos de Inflación en El PeruDocumento13 páginasTipos de Inflación en El Peruخافيير ألونسو شيروك كونتريراسAún no hay calificaciones

- Leasing y Aspecto Tributario en GuatemalaDocumento4 páginasLeasing y Aspecto Tributario en GuatemalaDavid100% (1)

- Trabajo de Alas Encontrado ResueltoDocumento8 páginasTrabajo de Alas Encontrado ResueltobremellAún no hay calificaciones

- Utili Dad EsDocumento5 páginasUtili Dad Esy2yeyeAún no hay calificaciones

- IMPUESTO SOBRE HERENCIAS, LEGADOS Y DONACIONES Presentacion PDFDocumento26 páginasIMPUESTO SOBRE HERENCIAS, LEGADOS Y DONACIONES Presentacion PDFCristy Culajay0% (1)

- Deterioro A (794) Reversión, (694) Pérdidas A (490) DeterioroDocumento2 páginasDeterioro A (794) Reversión, (694) Pérdidas A (490) Deteriorosu be boAún no hay calificaciones

- Actividad 8 JST Títulos de CréditoDocumento4 páginasActividad 8 JST Títulos de CréditoJORGE SOSA TORRES100% (1)

- Desarrollo de Caso Practicos Nic 36Documento7 páginasDesarrollo de Caso Practicos Nic 36veronica vasquez0% (1)

- Calendario de CompromisosDocumento4 páginasCalendario de CompromisosMilagros Rosales RubioAún no hay calificaciones

- El Dinero y El Sistema BancarioDocumento2 páginasEl Dinero y El Sistema BancarioJorge Izaguirre33% (3)