También podría gustarte

- Actividad 3 Apoyo A Tematicas Propuesta Problema de InvestigacionDocumento7 páginasActividad 3 Apoyo A Tematicas Propuesta Problema de Investigacionsandra milena100% (1)

- Riesgos Psicosociales Trabajo en Clase Cuadro Comparativo La Legislacion Laboral Grupo 1Documento20 páginasRiesgos Psicosociales Trabajo en Clase Cuadro Comparativo La Legislacion Laboral Grupo 1sandra milenaAún no hay calificaciones

- Actividad 1 Riesgos LocativosDocumento7 páginasActividad 1 Riesgos Locativossandra milenaAún no hay calificaciones

- Riesgos Publicos Actividad 1 Apoyo A Tematicas Linea Del Tiempo Andrea PDFDocumento13 páginasRiesgos Publicos Actividad 1 Apoyo A Tematicas Linea Del Tiempo Andrea PDFsandra milenaAún no hay calificaciones

- Actividad 3 Actividad Evaluativa ANÁLISIS DE CASO CARACTERIZACION DE AGENTES TOXICOSDocumento10 páginasActividad 3 Actividad Evaluativa ANÁLISIS DE CASO CARACTERIZACION DE AGENTES TOXICOSsandra milena50% (2)

- Actividad 2 Riesgos LocativosssDocumento12 páginasActividad 2 Riesgos Locativossssandra milenaAún no hay calificaciones

- Hombro Doloroso Relacionado Con Factores de Riesgo en El Trabajo Actividad 5Documento9 páginasHombro Doloroso Relacionado Con Factores de Riesgo en El Trabajo Actividad 5sandra milenaAún no hay calificaciones

- Actividad 2 Conceptos Basicos EstadisticosDocumento7 páginasActividad 2 Conceptos Basicos Estadisticossandra milenaAún no hay calificaciones

- Actividad 3 Evaluativa Documento Escrito Sobre Soluciones Empresariales y TallerDocumento14 páginasActividad 3 Evaluativa Documento Escrito Sobre Soluciones Empresariales y Tallersandra milenaAún no hay calificaciones

- Actividad 1 Mapa Mental Coceptos Generales de La EstadisticaDocumento5 páginasActividad 1 Mapa Mental Coceptos Generales de La Estadisticasandra milenaAún no hay calificaciones

- Medicina Preventiva Actividad 1 Apoyo A Tematicas Linea Del TiempoDocumento13 páginasMedicina Preventiva Actividad 1 Apoyo A Tematicas Linea Del Tiemposandra milena100% (1)

- Actividad 12 DesarrolloDocumento5 páginasActividad 12 Desarrollosandra milenaAún no hay calificaciones

- Registro de Observación de Elementos y Recursos ExistentesDocumento14 páginasRegistro de Observación de Elementos y Recursos Existentessandra milenaAún no hay calificaciones

- Folleto HOMBRO DOLOROSODocumento1 páginaFolleto HOMBRO DOLOROSOsandra milenaAún no hay calificaciones

- Medicina Preventiva Actividad 7 Flujograma Sobre La Evaluación Del Examen Médico OcupacionalDocumento12 páginasMedicina Preventiva Actividad 7 Flujograma Sobre La Evaluación Del Examen Médico Ocupacionalsandra milenaAún no hay calificaciones

- FolletoDocumento1 páginaFolletosandra milenaAún no hay calificaciones

- Actividad 4 Apoyo A Tematicas Aprimera Parte Del Taller de Presupuesto SYSODocumento4 páginasActividad 4 Apoyo A Tematicas Aprimera Parte Del Taller de Presupuesto SYSOsandra milenaAún no hay calificaciones

- Protocolo de Prevencion VibracionesDocumento9 páginasProtocolo de Prevencion Vibracionessandra milenaAún no hay calificaciones

- Parcial Riesgos Químico2020Documento3 páginasParcial Riesgos Químico2020kevin cedeñoAún no hay calificaciones

- ACT 8 PROCESOS ADMINISTRATIVOS Parte2Documento20 páginasACT 8 PROCESOS ADMINISTRATIVOS Parte2sandra milenaAún no hay calificaciones

- Taller Modalidades Del Contrato de Trabajo MileDocumento6 páginasTaller Modalidades Del Contrato de Trabajo Milesandra milenaAún no hay calificaciones

- Penuma 2010Documento2 páginasPenuma 2010Raul Guerra AguilarAún no hay calificaciones

- Presupuesto de VentasDocumento2 páginasPresupuesto de VentasJuan Luis RuizAún no hay calificaciones

- 4.1 Ejercicio de Planificación de La ProducciónDocumento12 páginas4.1 Ejercicio de Planificación de La ProducciónJavier Zuleta SalasAún no hay calificaciones

- Informe Tecnico.Documento10 páginasInforme Tecnico.Bym BordaAún no hay calificaciones

- Criterios VanDocumento18 páginasCriterios VanJorge Alexis Ovalle AldereteAún no hay calificaciones

- Seagate Crystal Reports - AnaliDocumento25 páginasSeagate Crystal Reports - Analijob_jpccAún no hay calificaciones

- Ejercico 6-30 C0stosDocumento6 páginasEjercico 6-30 C0stosLylly Elissa100% (3)

- Sala Tecnica CLPPDocumento7 páginasSala Tecnica CLPPROSIBELAún no hay calificaciones

- Segundo Consolidado CostosDocumento9 páginasSegundo Consolidado Costosjorge luisAún no hay calificaciones

- Examen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-COSTOS Y PRESUPUESTOS - (GRUPO4)Documento12 páginasExamen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-COSTOS Y PRESUPUESTOS - (GRUPO4)santiago castroAún no hay calificaciones

- Actividad de Aprendizaje 10 EVIDENCIA 6Documento6 páginasActividad de Aprendizaje 10 EVIDENCIA 6Leidy Lorena Loaiza AngelAún no hay calificaciones

- 01 AcuDocumento10 páginas01 AcuLuis MJAún no hay calificaciones

- Modelo Req Mpaa InspectorDocumento23 páginasModelo Req Mpaa InspectorGian Roy FloriánAún no hay calificaciones

- PRACTICA 03 PresupuestosDocumento10 páginasPRACTICA 03 PresupuestosMIRNA NOHEMI GIL FUNESAún no hay calificaciones

- Presupuesto Maestro Scarborough Corporation 1 2 PDF FreeDocumento3 páginasPresupuesto Maestro Scarborough Corporation 1 2 PDF Freejonathan walkerAún no hay calificaciones

- Ejercicio para FinanazasDocumento18 páginasEjercicio para FinanazasKENIA MARINAún no hay calificaciones

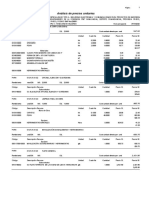

- Apu ArquitecturaDocumento25 páginasApu ArquitecturaDavid A Tarazona AlvaAún no hay calificaciones

- Exposicion Origen Del PresupuestoDocumento40 páginasExposicion Origen Del PresupuestoFelipe DíazAún no hay calificaciones

- PRESUPUESTOSDocumento9 páginasPRESUPUESTOSPatrick PulacheAún no hay calificaciones

- Modelo Memorandum VariosDocumento32 páginasModelo Memorandum VariosBRAYAN EFRAIN BELTRAN MANZANOAún no hay calificaciones

- Apu Minimarket-ViviendaDocumento58 páginasApu Minimarket-Viviendahades012Aún no hay calificaciones

- LAVANDERÍADocumento5 páginasLAVANDERÍACristhian Villanueva LopezAún no hay calificaciones

- Ficha Técnica - Enero CacaoDocumento15 páginasFicha Técnica - Enero CacaoJuan Jose Diaz ViteriAún no hay calificaciones

- Macro PresupuestoDocumento39 páginasMacro PresupuestoRaul Chuquilín MalcaAún no hay calificaciones

- Ejemplo de Informe de Supervisor Formatos-SO-01-MarzoDocumento7 páginasEjemplo de Informe de Supervisor Formatos-SO-01-MarzoLizvenia ContrerasAún no hay calificaciones

- Calculo de Mayores Gastos GeneralesDocumento8 páginasCalculo de Mayores Gastos GeneralesHernan Cuyubamba Lazo50% (4)

- Simulador Paso 3 102015 - 286Documento30 páginasSimulador Paso 3 102015 - 286solaramaAún no hay calificaciones

- Van, Tir y Pri TD 5%Documento8 páginasVan, Tir y Pri TD 5%edwin.funesAún no hay calificaciones

- Costos Unitarios AdicionalesDocumento13 páginasCostos Unitarios AdicionalesAdrian AnchapuriAún no hay calificaciones