También podría gustarte

- TI M2 SistemaContableFinanciero IIDocumento5 páginasTI M2 SistemaContableFinanciero IIyoselin mansilla100% (1)

- Ejercicio de Elaboración de EEFFDocumento8 páginasEjercicio de Elaboración de EEFFBRUNO MANUEL CANAHUIRI ULLOA100% (1)

- Practica Conta 0.02Documento1 páginaPractica Conta 0.02Gary Von Boeck S100% (1)

- La Empresa Comercial Los Pulpines SDocumento1 páginaLa Empresa Comercial Los Pulpines SMiguel MuñozAún no hay calificaciones

- Taller Base Gravable 20-06-2020Documento1 páginaTaller Base Gravable 20-06-2020POPULARAún no hay calificaciones

- Ejercicio Conta GeneralDocumento1 páginaEjercicio Conta Generalsonrisa felinaAún no hay calificaciones

- Evaluacion - Rentas de Cuarta CategoriaDocumento13 páginasEvaluacion - Rentas de Cuarta CategoriaJean Fischer Manzanedo BonillaAún no hay calificaciones

- Unidad 1 Taller de RepasoDocumento3 páginasUnidad 1 Taller de RepasoEstefania ESTRADA ROJASAún no hay calificaciones

- Ejercicio Completo Contabilidad 1Documento21 páginasEjercicio Completo Contabilidad 1JeanCarlosZambranoHidalgo0% (1)

- Taller Diferidos CIA AmericanaDocumento2 páginasTaller Diferidos CIA AmericanaHugo Arley TiradoAún no hay calificaciones

- Taller Conceptual Unidad 2Documento8 páginasTaller Conceptual Unidad 2Erika Johana Valenzuela MojicaAún no hay calificaciones

- Practica de Asientos ContablesDocumento1 páginaPractica de Asientos ContablesAngelina Rojas MontesinosAún no hay calificaciones

- Talle 1-2-3 Contabilidad IIDocumento3 páginasTalle 1-2-3 Contabilidad IISuAsesor0% (1)

- Taller Depreciación Propiedad Planta y EquipoDocumento3 páginasTaller Depreciación Propiedad Planta y Equipodiva reyesAún no hay calificaciones

- Taller de InventariosDocumento3 páginasTaller de Inventariosjohana100% (2)

- Taller Partida DobleDocumento1 páginaTaller Partida DobleYenny Consuelo CharryAún no hay calificaciones

- Taller 1 Conciliacion BancariaDocumento18 páginasTaller 1 Conciliacion BancariaJulian EcheverriAún no hay calificaciones

- Fi U1 A3 DagcDocumento10 páginasFi U1 A3 DagcdanielkstilloAún no hay calificaciones

- Ejercicios de Inventario PermanenteDocumento1 páginaEjercicios de Inventario PermanenteCristian ZhisponAún no hay calificaciones

- TALLER PRACTICO ASIENTOS CONTABLES Y CUENTAS (Autoguardado)Documento3 páginasTALLER PRACTICO ASIENTOS CONTABLES Y CUENTAS (Autoguardado)Laura Camila PEREZ ORTIZAún no hay calificaciones

- Taller Contab Comprobante DiarioDocumento2 páginasTaller Contab Comprobante DiarioAndres Samboni100% (2)

- Taller 3 Asientos ContablesDocumento2 páginasTaller 3 Asientos ContablesSHIRLEY YADIRA QUINTERO CONTRERASAún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialWILLIANS ANGEL VELASQUEZ MORENOAún no hay calificaciones

- Balance de Sumas y SaldosDocumento3 páginasBalance de Sumas y SaldosLiliam Gómez CabreraAún no hay calificaciones

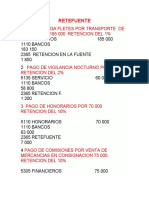

- Ejercicios Iva y RetefuenteDocumento6 páginasEjercicios Iva y Retefuentemery isabel pantojaAún no hay calificaciones

- Ejercicios Sobre EficienciaDocumento1 páginaEjercicios Sobre Eficienciacecilia HernandezAún no hay calificaciones

- Operaciones Compra VentaDocumento4 páginasOperaciones Compra VentaAlanAvizaAvizAún no hay calificaciones

- Sesion 05 Jercicios Asientos de PagosDocumento1 páginaSesion 05 Jercicios Asientos de Pagosjaqueline melizaAún no hay calificaciones

- Talleres Aplicaciones NIIF para Pymes A ActivosDocumento16 páginasTalleres Aplicaciones NIIF para Pymes A Activosjames0% (1)

- Ciclo Contable S. A.SDocumento5 páginasCiclo Contable S. A.SCarlos Lopez0% (1)

- Nivelacion 11Documento4 páginasNivelacion 11Celeste Saavedra0% (3)

- Partida Doble 2Documento3 páginasPartida Doble 2Luigi Serrano SuarezAún no hay calificaciones

- Ejercicio Básico ServiciosDocumento2 páginasEjercicio Básico ServiciosHeyssy PachecoAún no hay calificaciones

- 8.1 Taller Libros de Contabilidad-EstudiantesDocumento82 páginas8.1 Taller Libros de Contabilidad-Estudiantessilfredo barrios valleAún no hay calificaciones

- Caso Pràctico de ContabilidadDocumento8 páginasCaso Pràctico de ContabilidadAdolfo Aeseh HernandezAún no hay calificaciones

- Tarea 2 Practica de Contabilidad IDocumento3 páginasTarea 2 Practica de Contabilidad IAna isabel CruzAún no hay calificaciones

- Taller Nomina 2Documento4 páginasTaller Nomina 2Marcos SalcedoAún no hay calificaciones

- Taller Unidad 3Documento7 páginasTaller Unidad 3Gatha EmbajadorAún no hay calificaciones

- Desarrollo de La Guia 1.1Documento19 páginasDesarrollo de La Guia 1.1Juan Manuel Luna PerezAún no hay calificaciones

- Practica 02Documento3 páginasPractica 02Jesus CornejoAún no hay calificaciones

- Buro - 4 B 2021Documento3 páginasBuro - 4 B 2021Ramiro Copa BautistaAún no hay calificaciones

- 1 Taller Contabilidad Aplicación Reteniones Iva 19%reteicaDocumento2 páginas1 Taller Contabilidad Aplicación Reteniones Iva 19%reteicaRivera Guerrero50% (2)

- 3ra Aplicacion PracticaDocumento1 página3ra Aplicacion PracticaEfrain Lazo CastillonAún no hay calificaciones

- El Cheque y Sus ModalidadesDocumento15 páginasEl Cheque y Sus ModalidadesPatitaCastrilloAún no hay calificaciones

- Varios Ejercicios Pto Equilibrio - en GrupoDocumento3 páginasVarios Ejercicios Pto Equilibrio - en Grupofundash boliviaAún no hay calificaciones

- NIC 2 INVENTARIOS CASOS PRÁCTICOS OkDocumento1 páginaNIC 2 INVENTARIOS CASOS PRÁCTICOS Okjose0% (2)

- Guia 3RoabcWEBDocumento17 páginasGuia 3RoabcWEBoswaldoAún no hay calificaciones

- Ejercicios SicDocumento19 páginasEjercicios SicLa Casa De Las LanasAún no hay calificaciones

- Practica EjemploDocumento1 páginaPractica EjemploMarco Jossiel Esteban MontielAún no hay calificaciones

- Estado de Situacion InicialDocumento1 páginaEstado de Situacion InicialYESENIA MARLENE MORA VARGAS0% (2)

- Taller 1. Costos y GastosDocumento4 páginasTaller 1. Costos y GastosJohn Walter Yepes CortesAún no hay calificaciones

- PicoDocumento12 páginasPicoRaque RodriguezAún no hay calificaciones

- Alpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoDocumento107 páginasAlpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoANDRES FELIPE SILVA ROAAún no hay calificaciones

- Taller Registro de Operaciones Con Estados Financiero y Balance de PruebaDocumento22 páginasTaller Registro de Operaciones Con Estados Financiero y Balance de PruebaAwaiiz 2Aún no hay calificaciones

- Hoja de Trabajo 2 Admon de Empresas - Mercadeo Iii SemestreDocumento21 páginasHoja de Trabajo 2 Admon de Empresas - Mercadeo Iii SemestreISAAC SIMANCAS CASTILLOAún no hay calificaciones

- LABORATORIO 2-Contabilidad2020Documento2 páginasLABORATORIO 2-Contabilidad2020JACKELINE ORELLANA100% (2)

- Ejercicio - 1 Iva y Retencion Fuente (Contabilidad)Documento1 páginaEjercicio - 1 Iva y Retencion Fuente (Contabilidad)Karen Quejada100% (1)

- Contab Agricola BorradorDocumento3 páginasContab Agricola BorradorBrizuela Gonzalía Ant100% (1)

- Contabilidad IDocumento14 páginasContabilidad IDaniela Miller100% (1)

- Udi I Operaciones BasicasDocumento2 páginasUdi I Operaciones BasicasMarcela Adriana CrespiAún no hay calificaciones

- PRACTICADocumento2 páginasPRACTICAchuyjesus04013Aún no hay calificaciones

- Liquidacion 312386811Documento1 páginaLiquidacion 312386811Benedicto VásquezAún no hay calificaciones

- Matematicas FinancierasDocumento110 páginasMatematicas FinancierasFélix Concepción Pagliaro Romero100% (2)

- CONTRATOS de Seguros ExposicionDocumento37 páginasCONTRATOS de Seguros ExposicionPacheco Urrutia Marilú100% (3)

- A6017Documento53 páginasA6017fernando corvalanAún no hay calificaciones

- Conferencia Escenario 7 Balance de PruebaDocumento6 páginasConferencia Escenario 7 Balance de PruebaC&X TITANAún no hay calificaciones

- PPT Contrato de FactoringDocumento36 páginasPPT Contrato de FactoringCaroline Ramirez RojasAún no hay calificaciones

- Práctica 2 - Grace Valdeiglesias CarbajalDocumento9 páginasPráctica 2 - Grace Valdeiglesias CarbajalGrace ValdeiglesiasAún no hay calificaciones

- Ejercicios ChequeDocumento3 páginasEjercicios ChequeAlejandro Cervantes Avendaño 532Aún no hay calificaciones

- Moneda 151 06Documento5 páginasMoneda 151 06Kleber Yitzak Abarca TiconaAún no hay calificaciones

- Linea de Tiempo CetesDocumento5 páginasLinea de Tiempo CetesIsisCasasGonzalez33% (3)

- Los Fisiocratas.: Apuntes de Historia #4Documento17 páginasLos Fisiocratas.: Apuntes de Historia #4Cesar Daniel Lamadrid MadridAún no hay calificaciones

- Tasas de InteresDocumento5 páginasTasas de InteresAlba MataAún no hay calificaciones

- Presentacion Reglamento Evaluación de Activos (REA) FinalDocumento23 páginasPresentacion Reglamento Evaluación de Activos (REA) FinalJaime CabralAún no hay calificaciones

- Condiciones de Venta: Smart InfrastructureDocumento2 páginasCondiciones de Venta: Smart Infrastructureyolanda lucas domingoAún no hay calificaciones

- ReferenciaBBVA ITSOEHDocumento1 páginaReferenciaBBVA ITSOEHSergio Angeles RiveroAún no hay calificaciones

- Procedimiento de Aclaracion Boletin ComercialDocumento2 páginasProcedimiento de Aclaracion Boletin ComercialSantiago Mahnke ContrerasAún no hay calificaciones

- Confirmación PDFDocumento2 páginasConfirmación PDFDaniela FrancisAún no hay calificaciones

- Examen Moneda y BancaDocumento2 páginasExamen Moneda y BancaNildo Valdez GonzalezAún no hay calificaciones

- 04 Casos Practicos FondosDocumento25 páginas04 Casos Practicos FondosgladysAún no hay calificaciones

- Acta Cesion de Credito Banhprovi-Ficohsa (Nueva 2022)Documento3 páginasActa Cesion de Credito Banhprovi-Ficohsa (Nueva 2022)gustavoAún no hay calificaciones

- Prestamos BancariosDocumento8 páginasPrestamos BancariosElenaCalderonAún no hay calificaciones

- B3ZV9Documento1 páginaB3ZV9Adela SirpaAún no hay calificaciones

- Entidades de Vigilancia y Control Del Sistema Financiero ColombianoDocumento18 páginasEntidades de Vigilancia y Control Del Sistema Financiero ColombianoSoleidis AriasAún no hay calificaciones

- BantrabDocumento4 páginasBantrabLuis Fernando Calate CalateAún no hay calificaciones

- Seguimiento de Las Obras Publicas en La Provincia de LamasDocumento10 páginasSeguimiento de Las Obras Publicas en La Provincia de LamasLitho Thesseo Alegria RodriguezAún no hay calificaciones

- Name EeccDocumento4 páginasName EeccAmando CentenoAún no hay calificaciones

- Titulos y ValoresDocumento24 páginasTitulos y ValoresRonald Cruz MartinezAún no hay calificaciones

- Derecho Financier oDocumento14 páginasDerecho Financier oMontsy VictoreroAún no hay calificaciones