También podría gustarte

- Plan de Capacitacion-BcpDocumento10 páginasPlan de Capacitacion-BcpCarmelita Huamanchumo CumpaAún no hay calificaciones

- Derivados y Mas Guillermo Camou H PDFDocumento488 páginasDerivados y Mas Guillermo Camou H PDF蘭納尤布Aún no hay calificaciones

- Semana 10 - Tarea - Ejercicios de Ecuación Contable y Partida Doble HechoDocumento7 páginasSemana 10 - Tarea - Ejercicios de Ecuación Contable y Partida Doble Hechojaime meleanAún no hay calificaciones

- Cuestionario No 01Documento4 páginasCuestionario No 01karen100% (4)

- Ejercicios para Presupuestos de Operación y FinancierosDocumento14 páginasEjercicios para Presupuestos de Operación y FinancierosCarlos Alain Cabrales RamirezAún no hay calificaciones

- Analisis Financiero Mudanzas Del EstadoDocumento22 páginasAnalisis Financiero Mudanzas Del EstadoYency Maria Tafur HernandezAún no hay calificaciones

- USILDocumento11 páginasUSILJob RosalesAún no hay calificaciones

- Domo 85RT IndalsuDocumento59 páginasDomo 85RT IndalsuJob RosalesAún no hay calificaciones

- M A SDocumento29 páginasM A Sgabriel16883% (6)

- Movimiento de Rotacion PDFDocumento69 páginasMovimiento de Rotacion PDFhexanoAún no hay calificaciones

- Metrado Ing. Edwin Pantoja - Miraflores - Mamparas y VentanasDocumento5 páginasMetrado Ing. Edwin Pantoja - Miraflores - Mamparas y VentanasJob RosalesAún no hay calificaciones

- Comando Problema de LicenciaDocumento1 páginaComando Problema de LicenciaJob RosalesAún no hay calificaciones

- Movimiento de Rotacion PDFDocumento69 páginasMovimiento de Rotacion PDFhexanoAún no hay calificaciones

- Cuadro de VanosDocumento8 páginasCuadro de VanosJob RosalesAún no hay calificaciones

- Estructura Costos Proyecto MIRAFLORESDocumento8 páginasEstructura Costos Proyecto MIRAFLORESJob RosalesAún no hay calificaciones

- Fisica Universitaria - Sears Capitulo 9 - Rotación de Cuerpos RigidosDocumento30 páginasFisica Universitaria - Sears Capitulo 9 - Rotación de Cuerpos RigidosAlexAún no hay calificaciones

- Disc 6 Unidad 6 Cinematica de RotacionDocumento15 páginasDisc 6 Unidad 6 Cinematica de RotacionJob RosalesAún no hay calificaciones

- 1st Part Experiment 08Documento14 páginas1st Part Experiment 08Carlos SantosAún no hay calificaciones

- Ejemplo Clave de Acceso RepetirDocumento1 páginaEjemplo Clave de Acceso RepetirJob RosalesAún no hay calificaciones

- Examen - Examen Final AlgoritmoDocumento1 páginaExamen - Examen Final AlgoritmoJob RosalesAún no hay calificaciones

- Integrales EulerianasDocumento7 páginasIntegrales EulerianasJob RosalesAún no hay calificaciones

- El Partido Comunista Del PerúDocumento443 páginasEl Partido Comunista Del PerúJeff HuckleberryAún no hay calificaciones

- Matematica para No MatematicosDocumento230 páginasMatematica para No MatematicosMartin Alejandro Montilla100% (4)

- A Person Amien ToDocumento1 páginaA Person Amien ToJob RosalesAún no hay calificaciones

- Autoevaluación 1 - Matematica para Ingenieros II (16393)Documento6 páginasAutoevaluación 1 - Matematica para Ingenieros II (16393)Job RosalesAún no hay calificaciones

- Políticas y Procedimientos de Almacenes de Tienda CorralesDocumento6 páginasPolíticas y Procedimientos de Almacenes de Tienda CorralesJob RosalesAún no hay calificaciones

- Inventario Selectivo Tda Carabayllo - 04 - 08 - 2020Documento2 páginasInventario Selectivo Tda Carabayllo - 04 - 08 - 2020Job RosalesAún no hay calificaciones

- Muestreo de Conteo Ciclico Diario TiendaDocumento1 páginaMuestreo de Conteo Ciclico Diario TiendaJob RosalesAún no hay calificaciones

- Ejercicios de Estrategia CausalDocumento4 páginasEjercicios de Estrategia CausalJob RosalesAún no hay calificaciones

- Abastecimiento A SucursalesDocumento1 páginaAbastecimiento A SucursalesJob RosalesAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENJob RosalesAún no hay calificaciones

- Expediente I Pag 7-8Documento4 páginasExpediente I Pag 7-8Job RosalesAún no hay calificaciones

- Nuevo para AjustarDocumento17 páginasNuevo para AjustarJob RosalesAún no hay calificaciones

- Pacto de San JoséDocumento3 páginasPacto de San JoséJob RosalesAún no hay calificaciones

- Expediente I Pag 93-94 RosaDocumento3 páginasExpediente I Pag 93-94 RosaJob RosalesAún no hay calificaciones

- Expediente I Pag 36. 38-43 RosaDocumento11 páginasExpediente I Pag 36. 38-43 RosaJob RosalesAún no hay calificaciones

- Bases Integradas TDR RTMDocumento46 páginasBases Integradas TDR RTMGerardo Moreyra TorneroAún no hay calificaciones

- Sistema financiero colombiano: instituciones, regulación e indicadoresDocumento1 páginaSistema financiero colombiano: instituciones, regulación e indicadoresXD CRACKSAún no hay calificaciones

- Marykaystars V1 PDFDocumento69 páginasMarykaystars V1 PDFEryAbiAún no hay calificaciones

- Abono tasa depuración cuenta corrienteDocumento1 páginaAbono tasa depuración cuenta corrienteMercedes TomeAún no hay calificaciones

- Exámen Grupo 1 AjusteDocumento5 páginasExámen Grupo 1 AjusteJhastin Alejandro RubioAún no hay calificaciones

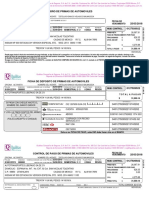

- Aviso de Cobro de Primas de Automoviles: - REFERENCIADocumento1 páginaAviso de Cobro de Primas de Automoviles: - REFERENCIAoliverAún no hay calificaciones

- Formulario Declaracion JuradaDocumento3 páginasFormulario Declaracion JuradaAlonsoAún no hay calificaciones

- Producción rentable espárrago blanco conservaDocumento7 páginasProducción rentable espárrago blanco conservaCarolina PeñarandaAún no hay calificaciones

- Circular N°65 Proceso de Matrícula 2024Documento2 páginasCircular N°65 Proceso de Matrícula 2024Rodrigo Cordero MatusAún no hay calificaciones

- Factura-Agosto 2023Documento1 páginaFactura-Agosto 202346uriel46Aún no hay calificaciones

- Tarea S1 Macroeconomia Rosa BatresDocumento4 páginasTarea S1 Macroeconomia Rosa BatresOmar Lagos100% (1)

- Comprobante Autorizado Esta Administración Federal No Se Responsabiliza Por Los Datos Ingresados en El Detalle de La OperaciónDocumento1 páginaComprobante Autorizado Esta Administración Federal No Se Responsabiliza Por Los Datos Ingresados en El Detalle de La OperaciónAdriana LoweyAún no hay calificaciones

- Ejercicios de ColasDocumento9 páginasEjercicios de ColasLuz Miranda AconchaAún no hay calificaciones

- Herriot James - Historias de PerrosDocumento215 páginasHerriot James - Historias de PerrosJElizabeth SilvaAún no hay calificaciones

- Conclusion MIDE BuenaDocumento2 páginasConclusion MIDE Buenagafa140775% (8)

- Funcionamiento del dineroDocumento8 páginasFuncionamiento del dineroSomayra FajardoAún no hay calificaciones

- Modelos de Arqueo de Caja ChicaDocumento1 páginaModelos de Arqueo de Caja ChicaJudi HuancaAún no hay calificaciones

- Caso Práctico Unidad 3 Finanzas CorporativasDocumento8 páginasCaso Práctico Unidad 3 Finanzas CorporativasMarie MarieAún no hay calificaciones

- Manual 2015-I 03 Matemática Financiera (1599)Documento119 páginasManual 2015-I 03 Matemática Financiera (1599)Walter Lázaro Muñoz100% (2)

- Regímen de detracciones del IGV (SPOT): qué es, operaciones sujetas y exceptuadas, sujetos obligados y validez de constanciasDocumento21 páginasRegímen de detracciones del IGV (SPOT): qué es, operaciones sujetas y exceptuadas, sujetos obligados y validez de constanciasErick RosasAún no hay calificaciones

- Comparacion PCGR - PCGEDocumento86 páginasComparacion PCGR - PCGEMilton NCAún no hay calificaciones

- Teoria Del CasoDocumento2 páginasTeoria Del CasoWendy Díaz Duval100% (2)

- Mercados Organizados y No OrganizadosDocumento7 páginasMercados Organizados y No OrganizadosCecilia18930% (1)

- PCGA 14 Cuentas Por Cobrar AccionistasDocumento3 páginasPCGA 14 Cuentas Por Cobrar AccionistasNoticiero del Contador100% (3)