También podría gustarte

- Transformación y tipos de organizacionesDocumento4 páginasTransformación y tipos de organizacionesJean Fischer Manzanedo BonillaAún no hay calificaciones

- Clas Empresas de ServiciosDocumento2 páginasClas Empresas de ServiciosJean Fischer Manzanedo BonillaAún no hay calificaciones

- Los Efectos Del Covid - 19 en Las Empresas InternacionalesDocumento5 páginasLos Efectos Del Covid - 19 en Las Empresas InternacionalesJean Fischer Manzanedo BonillaAún no hay calificaciones

- FICHA DE TAREA SESION 03 - MANZANEDO BONILLA, Jean FischerDocumento8 páginasFICHA DE TAREA SESION 03 - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- RestauDocumento3 páginasRestauJean Fischer Manzanedo BonillaAún no hay calificaciones

- Evaluacion de La Sesion 3 - Manzanedo Bonilla, Jean FischerDocumento25 páginasEvaluacion de La Sesion 3 - Manzanedo Bonilla, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- Sociedades Ii - FusiónDocumento142 páginasSociedades Ii - FusiónJean Fischer Manzanedo BonillaAún no hay calificaciones

- HotelesDocumento3 páginasHotelesJean Fischer Manzanedo BonillaAún no hay calificaciones

- SERViciosDocumento2 páginasSERViciosJean Fischer Manzanedo BonillaAún no hay calificaciones

- Balance de Comprobación Carmen S.ADocumento12 páginasBalance de Comprobación Carmen S.AJean Fischer Manzanedo BonillaAún no hay calificaciones

- FICHA DE TAREA #04 Del Curso de Contabilidad de Servicios 2021-B - Sesión #4 Con El VI Semestre - MANZANEDO BONILLA, Jean FischerDocumento3 páginasFICHA DE TAREA #04 Del Curso de Contabilidad de Servicios 2021-B - Sesión #4 Con El VI Semestre - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- FICHA DE TAREA #03 Del Curso de Contabilidad de Servicios 2021-B - Sesión #3 Con El VI Semestre - (MANZANEDO BONILLA, Jean Fischer)Documento3 páginasFICHA DE TAREA #03 Del Curso de Contabilidad de Servicios 2021-B - Sesión #3 Con El VI Semestre - (MANZANEDO BONILLA, Jean Fischer)Jean Fischer Manzanedo BonillaAún no hay calificaciones

- Artículo 28. Aprobación y Modificación de Operaciones de EndeudamientoDocumento1 páginaArtículo 28. Aprobación y Modificación de Operaciones de EndeudamientoJean Fischer Manzanedo BonillaAún no hay calificaciones

- Evaluacion de La Sesion 4 - Manzanedo Bonilla, Jean FischerDocumento12 páginasEvaluacion de La Sesion 4 - Manzanedo Bonilla, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- FICHA DE TAREA SESION 02 - MANZANEDO BONILLA, Jean FischerDocumento3 páginasFICHA DE TAREA SESION 02 - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- FICHA DE TAREA SESION 03 - MANZANEDO BONILLA, Jean FischerDocumento8 páginasFICHA DE TAREA SESION 03 - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- RESUMEN DE TEMAS DE LAS DIAPOSITIVAS (Ley Orgánica de Las Municipalidades) ) - TRIBUTACION II - MANZANEDO BONILLA, Jean FischerDocumento12 páginasRESUMEN DE TEMAS DE LAS DIAPOSITIVAS (Ley Orgánica de Las Municipalidades) ) - TRIBUTACION II - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- FICHA DE TAREA #03 Del Curso de Contabilidad de Servicios 2021-B - Sesión #3 Con El VI Semestre - (MANZANEDO BONILLA, Jean Fischer)Documento3 páginasFICHA DE TAREA #03 Del Curso de Contabilidad de Servicios 2021-B - Sesión #3 Con El VI Semestre - (MANZANEDO BONILLA, Jean Fischer)Jean Fischer Manzanedo BonillaAún no hay calificaciones

- Seminario de Investigación CientificaDocumento4 páginasSeminario de Investigación CientificaJean Fischer Manzanedo BonillaAún no hay calificaciones

- Evaluación 14 - MANZANEDO BONILLA, Jean FischerDocumento5 páginasEvaluación 14 - MANZANEDO BONILLA, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- Regimen Mype Tributario Del Impuesto A La Renta: (Decreto Legislativo N°1269)Documento11 páginasRegimen Mype Tributario Del Impuesto A La Renta: (Decreto Legislativo N°1269)Jean Fischer Manzanedo BonillaAún no hay calificaciones

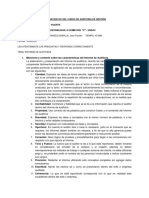

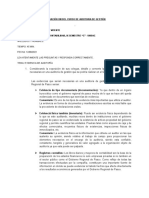

- Auditoría de gestión: 15 hallazgos claveDocumento2 páginasAuditoría de gestión: 15 hallazgos claveJean Fischer Manzanedo BonillaAún no hay calificaciones

- Trabajos CitadosDocumento5 páginasTrabajos CitadosJean Fischer Manzanedo BonillaAún no hay calificaciones

- Evaluación 13Documento2 páginasEvaluación 13Jean Fischer Manzanedo BonillaAún no hay calificaciones

- TRIBUTACIÓN - Ley de Impuestos MunicipalesDocumento23 páginasTRIBUTACIÓN - Ley de Impuestos MunicipalesJean Fischer Manzanedo BonillaAún no hay calificaciones

- Análisis de La LecturaDocumento4 páginasAnálisis de La LecturaJean Fischer Manzanedo BonillaAún no hay calificaciones

- Tributación - Casos Practicos de Impuestos MunicipalesDocumento47 páginasTributación - Casos Practicos de Impuestos MunicipalesJean Fischer Manzanedo Bonilla100% (1)

- Trabajos CitadosDocumento5 páginasTrabajos CitadosJean Fischer Manzanedo BonillaAún no hay calificaciones

- ANÁLISISDocumento4 páginasANÁLISISJean Fischer Manzanedo BonillaAún no hay calificaciones

- ANÁLISISDocumento4 páginasANÁLISISJean Fischer Manzanedo BonillaAún no hay calificaciones

- Caso Practico 1Documento2 páginasCaso Practico 1MIREYAAún no hay calificaciones

- Instructivo No.7 Control y Supevición de Calidad de Una Auditoria FinancieraDocumento3 páginasInstructivo No.7 Control y Supevición de Calidad de Una Auditoria FinancieraGUSTAVO AYALAAún no hay calificaciones

- Norma Iso 19001Documento2 páginasNorma Iso 19001Rosmary Cahuana Contreras100% (1)

- SistemasCosteoDocumento4 páginasSistemasCosteoEmperatriz MezaAún no hay calificaciones

- Caso Practico 6 SeleccionDocumento5 páginasCaso Practico 6 SeleccionluluAún no hay calificaciones

- Auditor NOM ISO 19011Documento6 páginasAuditor NOM ISO 19011jorgeAún no hay calificaciones

- Trabajo Final - OPC (25%)Documento2 páginasTrabajo Final - OPC (25%)Ricardo callesAún no hay calificaciones

- Cuestionario I - Revisión Del IntentoDocumento2 páginasCuestionario I - Revisión Del IntentoLidia Wilmary Poueriet SolimánAún no hay calificaciones

- Normas ISSAI guía auditoría gobiernoDocumento3 páginasNormas ISSAI guía auditoría gobiernoAmelia GonzalezAún no hay calificaciones

- El Proc. Elect. de Datos y La AuditoriaDocumento16 páginasEl Proc. Elect. de Datos y La Auditoriajesus gonzalezAún no hay calificaciones

- Informe Legal OGESSDocumento2 páginasInforme Legal OGESSEDWIN GARCIA SATALAYAAún no hay calificaciones

- GD5-Fundamentos de Gerencia para Organizaciones DeportivasDocumento31 páginasGD5-Fundamentos de Gerencia para Organizaciones DeportivasALEXIS RUIZAún no hay calificaciones

- Caso Practico IP092Documento6 páginasCaso Practico IP092pibelpaAún no hay calificaciones

- Tarea 7 - Analisis y Descripción de PuestoDocumento17 páginasTarea 7 - Analisis y Descripción de PuestoMariel del Carmen Gonzalez Rosario100% (1)

- PREGUNTASDocumento3 páginasPREGUNTASYohany Hoyos TerronesAún no hay calificaciones

- Opinion Ecopetrol SADocumento2 páginasOpinion Ecopetrol SAJulian SilvaAún no hay calificaciones

- Programa de AuditoriaDocumento6 páginasPrograma de AuditoriaPatricia RiosAún no hay calificaciones

- Jornada CAD InventariosDocumento50 páginasJornada CAD InventariosVladimir M. BlancourtAún no hay calificaciones

- Investigación Sobre Auditoría FiscalDocumento30 páginasInvestigación Sobre Auditoría FiscalLesvia Maribel Ortiz VidaurreAún no hay calificaciones

- Auditoría Ventas y Cuentas por Cobrar Empresa SurDocumento20 páginasAuditoría Ventas y Cuentas por Cobrar Empresa SurYosh VDAún no hay calificaciones

- Estudio de CasoDocumento5 páginasEstudio de CasoJesy DayaAún no hay calificaciones

- Unidad 2 - Tarea 4 - Gestión en Higiene y Seguridad LaboralDocumento14 páginasUnidad 2 - Tarea 4 - Gestión en Higiene y Seguridad LaboralYisela Bejarano100% (1)

- Res Ex. 557 de 05.03.2021 - Adjudica RoturasDocumento5 páginasRes Ex. 557 de 05.03.2021 - Adjudica RoturasJuan Carlos Fuentes FaríasAún no hay calificaciones

- Primer Parcial de Costos 1Documento1 páginaPrimer Parcial de Costos 1Yesica Carlier Mena100% (1)

- Diario 3 FinanzaDocumento2 páginasDiario 3 FinanzaHK Suquilanda AndrésAún no hay calificaciones

- Contabilidad básica: conceptos claveDocumento9 páginasContabilidad básica: conceptos claveMariel ReyesAún no hay calificaciones

- Deberes FormalesDocumento8 páginasDeberes FormalesrocioAún no hay calificaciones

- RE-202A-6 - Plan - Trabajo - BCP (Observaciones)Documento2 páginasRE-202A-6 - Plan - Trabajo - BCP (Observaciones)Jose CevallosAún no hay calificaciones

- AuditoriaDocumento7 páginasAuditoriaEliangelCentenoAún no hay calificaciones

- Tarea 7 Sistema Cont. GubernamentalDocumento31 páginasTarea 7 Sistema Cont. GubernamentalScarlet Perez Severino100% (3)