También podría gustarte

- Módulo Costos Estándar - Bernardo AriasDocumento40 páginasMódulo Costos Estándar - Bernardo AriasLUIS EDUARDO BARRERO CORDOBAAún no hay calificaciones

- Resumen NAGAsDocumento15 páginasResumen NAGAsDenisse Dinamarca QuijadaAún no hay calificaciones

- NIFsDocumento20 páginasNIFsMirna Aidee Yañez DiazAún no hay calificaciones

- Herramientas Analíticas para Six y DMAICDocumento5 páginasHerramientas Analíticas para Six y DMAICoperaciones unitariasfiiAún no hay calificaciones

- 1.1. Ejercicio para La Clase No. 1Documento3 páginas1.1. Ejercicio para La Clase No. 1jose peraltaAún no hay calificaciones

- DECRETO 17-2008 Currículo EE - IIDocumento10 páginasDECRETO 17-2008 Currículo EE - IIAngeles GonzálezAún no hay calificaciones

- Caua704 s3 ProyectoDocumento5 páginasCaua704 s3 ProyectoAracelli BarrigaAún no hay calificaciones

- Las 4 P Del MarketingDocumento3 páginasLas 4 P Del MarketingSofia Cardona100% (1)

- Proyecto Final FinanzasDocumento13 páginasProyecto Final FinanzasMichael0% (1)

- La Comida RápidaDocumento3 páginasLa Comida RápidaLeo LunesAún no hay calificaciones

- Auditoria Cevaroex PDFDocumento109 páginasAuditoria Cevaroex PDFKaren SoledispaAún no hay calificaciones

- Webquest Las PlantasDocumento9 páginasWebquest Las PlantasReinaldo LargoAún no hay calificaciones

- Administracion y FinanzasDocumento6 páginasAdministracion y FinanzasDUVAN MAURICIO GAVIRIA OLIVEROS33% (3)

- Leyes y Bases Legales Que Rigen Al Sector Agrícola en El Salvador.Documento15 páginasLeyes y Bases Legales Que Rigen Al Sector Agrícola en El Salvador.ERICK YESCAS100% (1)

- PLAN - DE - MARKETING CAFEaassasaDocumento5 páginasPLAN - DE - MARKETING CAFEaassasaRicardo Ramos MontesAún no hay calificaciones

- Interés SimpleDocumento6 páginasInterés Simpletoñi_toledanoAún no hay calificaciones

- Manual Lavadora IndesitDocumento48 páginasManual Lavadora IndesitFernando LopezAún no hay calificaciones

- TAREA 4 Caso Molino Harinero La Union. Calculo de Presupuesto Operativo.Documento1 páginaTAREA 4 Caso Molino Harinero La Union. Calculo de Presupuesto Operativo.Maria FigueroaAún no hay calificaciones

- Gráficos e IndicadoresDocumento42 páginasGráficos e IndicadorespaoloAún no hay calificaciones

- GestionTIC Grupo2 PrimerParcial BigDataDocumento25 páginasGestionTIC Grupo2 PrimerParcial BigDataintiAún no hay calificaciones

- Pago de Sentencia Judicial Comunicado Deudas Sociales Ugel Hco 07m 19Documento36 páginasPago de Sentencia Judicial Comunicado Deudas Sociales Ugel Hco 07m 19Reymundo Ramos VargasAún no hay calificaciones

- Analisis Empresa XYZDocumento10 páginasAnalisis Empresa XYZKaty LemaAún no hay calificaciones

- AE-Potencia RaizDocumento3 páginasAE-Potencia RaizMarionAún no hay calificaciones

- Tipos de TextoDocumento20 páginasTipos de Textomercy perezAún no hay calificaciones

- Caso para Investigacion de MercadosDocumento7 páginasCaso para Investigacion de MercadosErikaSdAún no hay calificaciones

- Actividad 2 Balance General y Estado de Resultados 1Documento9 páginasActividad 2 Balance General y Estado de Resultados 1Juan ReyesAún no hay calificaciones

- Acuerdo047 CG 2011guiametodoligicaparaauditoriadegestionDocumento43 páginasAcuerdo047 CG 2011guiametodoligicaparaauditoriadegestionLeo Fernández VillalbaAún no hay calificaciones

- JUSTIFICACION NDocumento4 páginasJUSTIFICACION NYLeanna CorralesAún no hay calificaciones

- Unit 5Documento5 páginasUnit 5aaaaaaaasdqerAún no hay calificaciones

- Estados Financieros de Una Pyme de TurismoDocumento19 páginasEstados Financieros de Una Pyme de TurismoHanksPuenteAún no hay calificaciones

- Analisis CualitativoDocumento5 páginasAnalisis Cualitativodaniel_ramirez_reyesAún no hay calificaciones

- Indicadores Economicos Indicadores FinancierosDocumento15 páginasIndicadores Economicos Indicadores Financierosrwaked2Aún no hay calificaciones

- Matematicasvirtuales Com Blog Problema de MezclasDocumento6 páginasMatematicasvirtuales Com Blog Problema de MezclasLaura Mayo100% (2)

- 2019UNAB-Planeamiento FinancieroDocumento56 páginas2019UNAB-Planeamiento FinancieroJose Luis Maguiña CruzAún no hay calificaciones

- LIBRO - Excel Práctico 2019 - 365-322Documento1 páginaLIBRO - Excel Práctico 2019 - 365-322AlbertoAún no hay calificaciones

- Presupuesto MaestroDocumento33 páginasPresupuesto MaestroEvelynAún no hay calificaciones

- Cronograma de Actividades Análisis FinancieroDocumento1 páginaCronograma de Actividades Análisis FinancieroAlexander Anaya Márquez100% (1)

- Caua504 s7 BaezaBaezaGonzalezDocumento14 páginasCaua504 s7 BaezaBaezaGonzalezmacarena gonzalezAún no hay calificaciones

- El Método de Suma de DígitosDocumento7 páginasEl Método de Suma de DígitosCarlos CevallosAún no hay calificaciones

- Contabilidad y Control Interno ONG-EcuadorDocumento24 páginasContabilidad y Control Interno ONG-EcuadorckalarconAún no hay calificaciones

- Guia Elaborar Declaracion Renta Persona Natural Ag 2021 CompressedDocumento271 páginasGuia Elaborar Declaracion Renta Persona Natural Ag 2021 CompressedAlfredo Armando Barriga HernandezAún no hay calificaciones

- Estados Financieros TeoriaDocumento24 páginasEstados Financieros TeoriaCesar Augusto Chambe Ramirez100% (1)

- Estados Financieros Sodimac Diciembre 2020 PDFDocumento122 páginasEstados Financieros Sodimac Diciembre 2020 PDFgrisell valdiviaAún no hay calificaciones

- CV Directora Segumarca Modif.Documento3 páginasCV Directora Segumarca Modif.Nathaly San LorenzoAún no hay calificaciones

- Certificado de Participacion en Fondos MutuosDocumento16 páginasCertificado de Participacion en Fondos MutuosNoraAún no hay calificaciones

- ExamenDocumento1 páginaExamenBRYAN MÜLLER100% (1)

- Capacitacion Cuestionario Censal Prueba CensalDocumento116 páginasCapacitacion Cuestionario Censal Prueba Censalverokcea100% (1)

- Apuntes Contabilidad Financiera 2Documento121 páginasApuntes Contabilidad Financiera 2fadAún no hay calificaciones

- Instrumentos de Renta VariableDocumento30 páginasInstrumentos de Renta VariableLester López HernandezAún no hay calificaciones

- Grupo Empresarial UnileverDocumento21 páginasGrupo Empresarial UnileverErica TaylorAún no hay calificaciones

- Ejercicios de Aplicacion de Contabilidad de CooperativasDocumento4 páginasEjercicios de Aplicacion de Contabilidad de CooperativasMisael RivasAún no hay calificaciones

- Importancia de Los Instrumentos FinancierosDocumento3 páginasImportancia de Los Instrumentos Financierossharold orellano perez100% (1)

- Analisis de La Red de Tiempos y EventosDocumento8 páginasAnalisis de La Red de Tiempos y EventosSupercalifragilistico EspialidosoAún no hay calificaciones

- Gestion EmpresarialDocumento4 páginasGestion EmpresarialRichard Quinto Aire67% (3)

- Evaluación 5 P21Documento3 páginasEvaluación 5 P21pedro javier mercado colanaAún no hay calificaciones

- CASO AMBIENTE DE CONTROL y VALORACIÓN DEL RIESGODocumento4 páginasCASO AMBIENTE DE CONTROL y VALORACIÓN DEL RIESGOPao Isa Miranda VargasAún no hay calificaciones

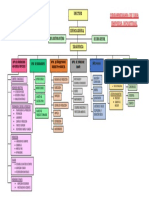

- Tema de Exposición - PcgeDocumento22 páginasTema de Exposición - PcgeCesar Avalos DueñasAún no hay calificaciones

- Trabajo Final de Ingenieria FinancieraDocumento41 páginasTrabajo Final de Ingenieria FinancieraJaime A. LópezAún no hay calificaciones

- Modelo COSO OCT18Documento128 páginasModelo COSO OCT18000027331Aún no hay calificaciones

- COSO I, II, III y IV 112Documento28 páginasCOSO I, II, III y IV 112Samy Haro100% (1)

- Descargas - Veritas Noviembre 2017 PDFDocumento52 páginasDescargas - Veritas Noviembre 2017 PDFYazmin GalloAún no hay calificaciones

- Sandra Lisette Flores de Mixco PDFDocumento192 páginasSandra Lisette Flores de Mixco PDFYazmin GalloAún no hay calificaciones

- Sandra Lisette Flores de MixcoDocumento205 páginasSandra Lisette Flores de MixcoYazmin GalloAún no hay calificaciones

- COSO - Valoración Del RiesgoDocumento31 páginasCOSO - Valoración Del RiesgoYazmin GalloAún no hay calificaciones

- Guia COSO ERM - Componente V Información, Comunicación y ReporteDocumento13 páginasGuia COSO ERM - Componente V Información, Comunicación y ReporteYazmin GalloAún no hay calificaciones

- Guia COSO ERM - Componente III DesempeñoDocumento17 páginasGuia COSO ERM - Componente III DesempeñoYazmin Gallo100% (1)

- Guia COSO ERM - Componente IV Revisión y MonitorizaciónDocumento6 páginasGuia COSO ERM - Componente IV Revisión y MonitorizaciónYazmin GalloAún no hay calificaciones

- Ep 4 Sergiolinares Gestion de OperacionesDocumento4 páginasEp 4 Sergiolinares Gestion de OperacionesholiiiAún no hay calificaciones

- Ptoyecto Final Calidad TotalDocumento10 páginasPtoyecto Final Calidad TotalmarceloAún no hay calificaciones

- Entregable Proyectar El MercadoDocumento46 páginasEntregable Proyectar El MercadoKevin Alejandro López LaraAún no hay calificaciones

- Miguel Andres NarvaezDocumento2 páginasMiguel Andres NarvaezSantiago RosasAún no hay calificaciones

- Introducción A Las 7PsDocumento14 páginasIntroducción A Las 7PsFernandita RodriguezAún no hay calificaciones

- Semana 1 Intro Al Plan de MKTDocumento37 páginasSemana 1 Intro Al Plan de MKTLuisa SanchezAún no hay calificaciones

- PR-AC-05 - Procedimento de Monitoreo y Verificación 060612Documento5 páginasPR-AC-05 - Procedimento de Monitoreo y Verificación 060612julio rodriguezAún no hay calificaciones

- Norma Iso Tecnica PniDocumento2 páginasNorma Iso Tecnica Pnimadelyn2227Aún no hay calificaciones

- Corte 3 CREACION DE EMPRESA MMS SHOPDocumento65 páginasCorte 3 CREACION DE EMPRESA MMS SHOPMaria GonzalezAún no hay calificaciones

- DDMIIND119Documento106 páginasDDMIIND119Juan Pablo Duarte MorenoAún no hay calificaciones

- Investigación Torneado Con Fresado y Fresado MultiejeDocumento52 páginasInvestigación Torneado Con Fresado y Fresado MultiejeJosé Luis Jaimes M.Aún no hay calificaciones

- Bitacora Mes de Agosto Tiendas y DistribucionDocumento10 páginasBitacora Mes de Agosto Tiendas y DistribucionDISTRIBUIDORA PABET SASAún no hay calificaciones

- Canales de Distribución en Tiempos de CovidDocumento18 páginasCanales de Distribución en Tiempos de CovidLucy ChavezAún no hay calificaciones

- Organigrama Empresa Industrial - Cinthia ColqueDocumento1 páginaOrganigrama Empresa Industrial - Cinthia ColqueCINTHIA COLQUE YAVE83% (12)

- Empresas MetalmecanicasDocumento2 páginasEmpresas Metalmecanicascristianbarbosa11Aún no hay calificaciones

- Entrega 1 Estudio Del CasoDocumento7 páginasEntrega 1 Estudio Del CasoJ&Jasesoriasacademicas AaAún no hay calificaciones

- Canales de Distribucion (ML)Documento3 páginasCanales de Distribucion (ML)martu guinazuAún no hay calificaciones

- Estudio de Caso de La Empresa Maderas LtdaDocumento3 páginasEstudio de Caso de La Empresa Maderas LtdaalejandraAún no hay calificaciones

- MERCADOTECNIA DIRECTA - Costos de CampañaDocumento23 páginasMERCADOTECNIA DIRECTA - Costos de CampañaJose Luis CabreraAún no hay calificaciones

- Costos Unidad 5Documento25 páginasCostos Unidad 5Georgina Lucero Martinez FranciscoAún no hay calificaciones

- Ecommerce - SigeDocumento9 páginasEcommerce - SigeEuge MedinaAún no hay calificaciones

- GenSol Temario Rendir Cuentas 16 HorasDocumento6 páginasGenSol Temario Rendir Cuentas 16 HorasLuis LopezAún no hay calificaciones

- Guía 4 Problemas y Perspectivas de Los Negocios InternacionalesDocumento48 páginasGuía 4 Problemas y Perspectivas de Los Negocios InternacionalesLaura MesaAún no hay calificaciones

- Trabajo Final - Gestion de Inventarios y AlmacenesDocumento32 páginasTrabajo Final - Gestion de Inventarios y AlmacenesYohana Ramos CarpioAún no hay calificaciones

- Valuaciã - N de InventariosDocumento17 páginasValuaciã - N de InventariosMariana HuanambalAún no hay calificaciones

- Taller Lean Six Sigma - Grupo 6Documento7 páginasTaller Lean Six Sigma - Grupo 6Patricia GonzalesAún no hay calificaciones

- Introducción Al Marketing - 1Documento11 páginasIntroducción Al Marketing - 1Mayrita Cordova HernandezAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Microeconomia - (Grupo b03)Documento20 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Microeconomia - (Grupo b03)santiagoAún no hay calificaciones

- Correal Avilan, María Catalina-2019 - Metodo LeanDocumento105 páginasCorreal Avilan, María Catalina-2019 - Metodo LeanEAún no hay calificaciones

- Análisis Sobre Las Políticas de InventarioDocumento14 páginasAnálisis Sobre Las Políticas de InventarioBellanira ValdezAún no hay calificaciones