También podría gustarte

- Filosofia de La Fisica. Lawrence Sklar.Documento341 páginasFilosofia de La Fisica. Lawrence Sklar.Juan Ignacio Amaro80% (5)

- Catalogo Effes Cosmetics PDFDocumento10 páginasCatalogo Effes Cosmetics PDFMarcela DIAZ PULIDOAún no hay calificaciones

- Texto Reflexivo Sobre Los Procesos de Aprendizaje y LaDocumento2 páginasTexto Reflexivo Sobre Los Procesos de Aprendizaje y LaMarcela DIAZ PULIDO33% (6)

- ACTIVIDAD No 3 TEXTO REFLEXIVODocumento3 páginasACTIVIDAD No 3 TEXTO REFLEXIVOMarcela DIAZ PULIDOAún no hay calificaciones

- Infografia PDFDocumento3 páginasInfografia PDFMarcela DIAZ PULIDOAún no hay calificaciones

- ACTIVIDAD No 3 TEXTO REFLEXIVODocumento3 páginasACTIVIDAD No 3 TEXTO REFLEXIVOMarcela DIAZ PULIDOAún no hay calificaciones

- Activación Office 365 PDFDocumento1 páginaActivación Office 365 PDFMarcela DIAZ PULIDOAún no hay calificaciones

- Activación Windows 10 Education PDFDocumento6 páginasActivación Windows 10 Education PDFMarcela DIAZ PULIDOAún no hay calificaciones

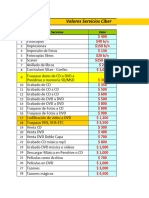

- Lista de Precios Ciber - Septiembre 2017Documento17 páginasLista de Precios Ciber - Septiembre 2017p.poirrier.nAún no hay calificaciones

- Entregable Semana 3 - Industria & Produccion Del Norte SacDocumento8 páginasEntregable Semana 3 - Industria & Produccion Del Norte SacSonia RivasAún no hay calificaciones

- Mi Delirio Sobre El ChimborazoDocumento2 páginasMi Delirio Sobre El ChimborazoÁngel GonzálezAún no hay calificaciones

- Transporte y Precipitacion - HidrotermalesDocumento52 páginasTransporte y Precipitacion - HidrotermalesNcy YpzAún no hay calificaciones

- Tesis de Fuente Conmutada 1Documento88 páginasTesis de Fuente Conmutada 1Flavio Cesar Martinez HernandezAún no hay calificaciones

- Plan Maestro de Orientación Educativa Junio 2011Documento189 páginasPlan Maestro de Orientación Educativa Junio 2011Mayreth Soto LeonAún no hay calificaciones

- Cuadro Comparativo Sobre El Sistema de Salud en ColombiaDocumento20 páginasCuadro Comparativo Sobre El Sistema de Salud en ColombiaSANDRA LORENAAún no hay calificaciones

- Manual de Usuario - MM - BORRADORDocumento254 páginasManual de Usuario - MM - BORRADORpameminAún no hay calificaciones

- S7 La Matriz ExtracelularDocumento38 páginasS7 La Matriz ExtracelularEmily IrazábalAún no hay calificaciones

- Build AirDocumento14 páginasBuild AirWill AnguloAún no hay calificaciones

- CapacitacionDocumento18 páginasCapacitacionDaniel PerezAún no hay calificaciones

- Tesis Procesos Constructivos para Túneles Viales DesarrolladosDocumento156 páginasTesis Procesos Constructivos para Túneles Viales Desarrolladosjessi rincónAún no hay calificaciones

- Localizacion para ProyectosDocumento9 páginasLocalizacion para ProyectosAaron CruzAún no hay calificaciones

- El Concepto de Consonancia en La Teoria PDFDocumento313 páginasEl Concepto de Consonancia en La Teoria PDFmagiqoAún no hay calificaciones

- Causas y Efectos Del Cambio Climático en Honduras - Informe de InvestigaciónDocumento11 páginasCausas y Efectos Del Cambio Climático en Honduras - Informe de InvestigaciónCarlos JuárezAún no hay calificaciones

- Soluc en EsDocumento12 páginasSoluc en EsGiordano Brito RodriguezAún no hay calificaciones

- Cuentos Con Rimas de Liana CasteloDocumento10 páginasCuentos Con Rimas de Liana Casteloladuendedemibiblioteca89% (9)

- Educación FísicaDocumento30 páginasEducación FísicaPatricia NaserAún no hay calificaciones

- Manual Ablandador PDFDocumento8 páginasManual Ablandador PDFpaolaAún no hay calificaciones

- Tesis Ti19 Daniela DefinitivaDocumento37 páginasTesis Ti19 Daniela DefinitivaMigdalia Guerrero0% (1)

- DOC053.61.35118.Jan17 - Solitax SCDocumento4 páginasDOC053.61.35118.Jan17 - Solitax SCSaul Beltran PachecoAún no hay calificaciones

- Nietzsche Las Tres TransformacionesDocumento6 páginasNietzsche Las Tres TransformacionesSARA LUCIA100% (1)

- 26 de Julio Desfile Av MetropolitanaDocumento11 páginas26 de Julio Desfile Av MetropolitanaSEBASTIAN SEDANO FERNANDEZAún no hay calificaciones

- Como Hacer Una Mesa de Comedor ExtensibleDocumento6 páginasComo Hacer Una Mesa de Comedor Extensibleled2319Aún no hay calificaciones

- Secuencia Animales Primer Grado 2020Documento11 páginasSecuencia Animales Primer Grado 2020celesteAún no hay calificaciones

- Analisis de Que Le Empreste Articulo de CostumbreDocumento5 páginasAnalisis de Que Le Empreste Articulo de CostumbreGabriel DavidAún no hay calificaciones

- Generalidades Del Derecho de FamiliaDocumento3 páginasGeneralidades Del Derecho de FamiliaMerilyn SarmientoAún no hay calificaciones

- Principios Basicos de Tecnologia de La Informacion TICSDocumento6 páginasPrincipios Basicos de Tecnologia de La Informacion TICSJosé SantosAún no hay calificaciones

- Guia Didactica GRH 23-24Documento17 páginasGuia Didactica GRH 23-24julietaludmilacaballeroAún no hay calificaciones