También podría gustarte

- Mapa Mental NIA 315Documento1 páginaMapa Mental NIA 315Paola Gonzalez100% (1)

- Mapa Mental Nia 240 PDFDocumento1 páginaMapa Mental Nia 240 PDFKatherine MéndezAún no hay calificaciones

- Mapa Nia 330Documento1 páginaMapa Nia 330Janelee Cruz100% (1)

- Mapa Mental Nia 220Documento1 páginaMapa Mental Nia 220Katherine Méndez100% (3)

- Mapa Conceptual NIA 220Documento1 páginaMapa Conceptual NIA 2208octavociclo100% (1)

- Nia 510Documento1 páginaNia 510Mirian Solier YarosAún no hay calificaciones

- Nia 200 Mapa ConceptualDocumento3 páginasNia 200 Mapa ConceptualMar100% (1)

- Nia 402Documento1 páginaNia 402sandy100% (1)

- Mapa Mental Nia 200Documento1 páginaMapa Mental Nia 200diana maria osorio gonzalez100% (2)

- Mapa Conceptual NIA 220Documento1 páginaMapa Conceptual NIA 220Fundacion Integral De Alianzas Indígenas AfrocolombianoAún no hay calificaciones

- Hoja de HallazgosDocumento2 páginasHoja de HallazgosByron Chicaiza ByChecasAún no hay calificaciones

- Nia 520Documento1 páginaNia 520MAICOL CAMACHO BANQUEZAún no hay calificaciones

- Mapa Mental Nia 200Documento1 páginaMapa Mental Nia 200Katherine MéndezAún no hay calificaciones

- Nia 540 Mapa MentalDocumento1 páginaNia 540 Mapa MentalAngely Vasquez VelezAún no hay calificaciones

- Mapa Conceptual Nia 550Documento1 páginaMapa Conceptual Nia 550dennis realAún no hay calificaciones

- Mapa Conceptual Nia 230Documento1 páginaMapa Conceptual Nia 2308octavociclo100% (3)

- Cuadro NiasDocumento4 páginasCuadro NiasLINA MARCELA SANDOVAL RIOS50% (2)

- Mapa Conceptual NIA 220Documento1 páginaMapa Conceptual NIA 2208octavociclo33% (3)

- Diapositivas Nia 550 Partes VinculadasDocumento18 páginasDiapositivas Nia 550 Partes VinculadasNoe Hernandez100% (1)

- Reseumen NIA 265Documento6 páginasReseumen NIA 265JossAndinoAún no hay calificaciones

- Presentación NIA 330Documento20 páginasPresentación NIA 330amorau_29Aún no hay calificaciones

- Mapa Mental Nia 210Documento1 páginaMapa Mental Nia 210Katherine Méndez100% (2)

- Mapa Conceptual Nia 315Documento1 páginaMapa Conceptual Nia 315ANA PATRICIA PICO CASTAÑEDA0% (1)

- Ejemplo Orden de TrabajoDocumento1 páginaEjemplo Orden de TrabajoMarco AvilesAún no hay calificaciones

- NIA 402 - Mapa ConceptualDocumento1 páginaNIA 402 - Mapa ConceptualERICKA AMABILIA LOPEZ YOCUTEAún no hay calificaciones

- Arbol de FraudeDocumento3 páginasArbol de FraudemaferjosAún no hay calificaciones

- Aplicación de Pruebas de CumplimientoDocumento5 páginasAplicación de Pruebas de CumplimientoYomiraParedesAún no hay calificaciones

- Mapa Conceptual Nia 230Documento1 páginaMapa Conceptual Nia 230Heyssy Pacheco50% (2)

- Mapa Conceptual Nia 250Documento1 páginaMapa Conceptual Nia 2508octavociclo100% (2)

- Nia 520 Expo FinalDocumento21 páginasNia 520 Expo FinalLili GuevaraAún no hay calificaciones

- Nia 120Documento3 páginasNia 120Douglas Mora100% (3)

- Mapa Mental Nia 265Documento1 páginaMapa Mental Nia 265Katherine Méndez100% (1)

- Firma de AuditoriaDocumento9 páginasFirma de AuditoriaDanna RodriguezAún no hay calificaciones

- Mapa Conceptual NIA 570Documento1 páginaMapa Conceptual NIA 570GERMAN ORNELAS ZUNIGA100% (1)

- Nia 320 - Mapa ConceptualDocumento2 páginasNia 320 - Mapa ConceptualAndrea Pinilla100% (1)

- Nia 700-799 Tipos de DictamenesDocumento78 páginasNia 700-799 Tipos de Dictameneslcpg750% (4)

- Esquema NIA 315Documento3 páginasEsquema NIA 315Astrid Estefany Cifuentes SolaresAún no hay calificaciones

- Mapa Conceptual NIA 250Documento1 páginaMapa Conceptual NIA 2508octavociclo60% (5)

- Mapa Conceptual NIA 240Documento1 páginaMapa Conceptual NIA 2408octavociclo100% (1)

- Mapa Conceptual Nia 230Documento1 páginaMapa Conceptual Nia 230Rodrigo Francisco Layza QuirozAún no hay calificaciones

- Marco Conceptual Nia, 330, 450, 500Documento1 páginaMarco Conceptual Nia, 330, 450, 500Elisa de Leon25% (4)

- Actividad 1Documento6 páginasActividad 1Arianna Macias Veliz100% (1)

- Mapa Mental 500 NiaDocumento1 páginaMapa Mental 500 NiaAngely Vasquez VelezAún no hay calificaciones

- Presentación Nia 530 Muestreo de AuditoriaDocumento18 páginasPresentación Nia 530 Muestreo de AuditoriaWilmar Gerardo Lopez SanchezAún no hay calificaciones

- Mapa Conceptual NIA 250Documento1 páginaMapa Conceptual NIA 250Jose100% (1)

- Mapa Mental Nia 560Documento1 páginaMapa Mental Nia 560Katherine MéndezAún no hay calificaciones

- Cuadro Sinóptico Nia 230Documento5 páginasCuadro Sinóptico Nia 230Juan Andres JiménezAún no hay calificaciones

- Nia 500 Esquema PDFDocumento6 páginasNia 500 Esquema PDFmiguel50% (4)

- Mapa ConceptualDocumento5 páginasMapa ConceptualGrupo Empresarial jurisco100% (3)

- Ensayo Nia 315 MeloDocumento2 páginasEnsayo Nia 315 MeloCindy Espinosa Quintana100% (2)

- Ensayo Nia 500Documento4 páginasEnsayo Nia 500Oswaldo ReinaAún no hay calificaciones

- ACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx DavidDocumento28 páginasACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx Davidanaly mayda macedo lipaAún no hay calificaciones

- Ensayo NIA 240Documento7 páginasEnsayo NIA 240Roberto AsencioAún no hay calificaciones

- Nia 240 ResumenDocumento5 páginasNia 240 ResumenAlvin SianitaAún no hay calificaciones

- 720 Nia MapaDocumento1 página720 Nia MapaCRISTIAN TOMAS CHUC PEREZAún no hay calificaciones

- Nia 500 Evidencia de Auditoría 1. IntroducciónDocumento20 páginasNia 500 Evidencia de Auditoría 1. IntroducciónGabriel Flores GaragundoAún no hay calificaciones

- Tarea 10 Mapa Conceptual Nia 240Documento1 páginaTarea 10 Mapa Conceptual Nia 240Juan Carlos Barrera CruzAún no hay calificaciones

- NIA 240-ExposiciónDocumento2 páginasNIA 240-ExposiciónKaren QuesadaAún no hay calificaciones

- Mapa Conceptual Nia 315 LeydiDocumento1 páginaMapa Conceptual Nia 315 LeydiGerman gabriel Bohorquez santamaria100% (1)

- Reactivos 240Documento7 páginasReactivos 240Alex AndresAún no hay calificaciones

- EVALUACIÓN FINANCIERAasociación de CaféDocumento12 páginasEVALUACIÓN FINANCIERAasociación de CaféKatherine MéndezAún no hay calificaciones

- Endeudamiento en America Latina y Guatemala Debido A Crisis Sanitaria.Documento8 páginasEndeudamiento en America Latina y Guatemala Debido A Crisis Sanitaria.Katherine MéndezAún no hay calificaciones

- GT Estados Financieros Auditados Credomatic 12 2019Documento43 páginasGT Estados Financieros Auditados Credomatic 12 2019Katherine MéndezAún no hay calificaciones

- Derechos Especiales de Giro y Banco Mundial PDFDocumento9 páginasDerechos Especiales de Giro y Banco Mundial PDFKatherine MéndezAún no hay calificaciones

- Politica Fiscal en Tiempos de Emergencia Sanitaria PDFDocumento10 páginasPolitica Fiscal en Tiempos de Emergencia Sanitaria PDFKatherine MéndezAún no hay calificaciones

- Mapa Mental Nia 505Documento1 páginaMapa Mental Nia 505Katherine Méndez100% (1)

- Aplicación de La Politica Monetaria en La Crisis Sanitaria en GuatemalaDocumento10 páginasAplicación de La Politica Monetaria en La Crisis Sanitaria en GuatemalaKatherine MéndezAún no hay calificaciones

- Mapa Mental Nia 230Documento1 páginaMapa Mental Nia 230Katherine Méndez50% (4)

- Importancia de Cada Impuesto en GuatemalaDocumento8 páginasImportancia de Cada Impuesto en GuatemalaKatherine MéndezAún no hay calificaciones

- Error Estándar de Estimación en Regresion y Correlación ParabolicaDocumento1 páginaError Estándar de Estimación en Regresion y Correlación ParabolicaKatherine MéndezAún no hay calificaciones

- Mapa Mental Nia 260Documento1 páginaMapa Mental Nia 260Katherine Méndez100% (1)

- Mapa Mental Nia 705Documento1 páginaMapa Mental Nia 705Katherine Méndez100% (3)

- Mapa Mental Nia 200Documento1 páginaMapa Mental Nia 200Katherine MéndezAún no hay calificaciones

- Mapa Mental Nia 210Documento1 páginaMapa Mental Nia 210Katherine Méndez100% (2)

- Mapa Mental Nia 700Documento1 páginaMapa Mental Nia 700Katherine Méndez50% (4)

- Mapa Mental Nia 570Documento1 páginaMapa Mental Nia 570Katherine Méndez100% (1)

- Mapa Mental Nia 550Documento1 páginaMapa Mental Nia 550Katherine Méndez50% (2)

- Mapa Mental Nia 560Documento1 páginaMapa Mental Nia 560Katherine MéndezAún no hay calificaciones

- Mapa Mental Nia 320Documento1 páginaMapa Mental Nia 320Katherine Méndez86% (7)

- Mapa Mental Nia 315Documento1 páginaMapa Mental Nia 315Katherine Méndez63% (8)

- Mapa Mental Nia 265Documento1 páginaMapa Mental Nia 265Katherine Méndez100% (1)

- Informe CosoDocumento7 páginasInforme CosoKatherine MéndezAún no hay calificaciones

- Mapa Mental Nia 300Documento1 páginaMapa Mental Nia 300Katherine Méndez75% (8)

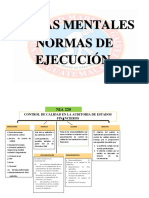

- Mapas Mentales Nia de EjecuciónDocumento14 páginasMapas Mentales Nia de EjecuciónKatherine MéndezAún no hay calificaciones

- Informe CosoDocumento7 páginasInforme CosoKatherine Méndez100% (1)

- Error Estándar de Estimación en Regresion y Correlación ParabolicaDocumento1 páginaError Estándar de Estimación en Regresion y Correlación ParabolicaKatherine MéndezAún no hay calificaciones

- Factura de GeneradorDocumento2 páginasFactura de GeneradorFidel Perez PerezAún no hay calificaciones

- SicoesDocumento49 páginasSicoesGabriela Cordova AroniAún no hay calificaciones

- Contesta Demanda Reconvencional Aumento AliemntosDocumento5 páginasContesta Demanda Reconvencional Aumento Aliemntospaulina castroAún no hay calificaciones

- Jabon Manos 7850 LoctiteDocumento2 páginasJabon Manos 7850 LoctitescribdJCMAún no hay calificaciones

- Estructura Informe Practica Modular 2018Documento21 páginasEstructura Informe Practica Modular 2018soryalvarado17Aún no hay calificaciones

- Proyecto de Inversión Privada "Pasas de Aguaymanto"Documento48 páginasProyecto de Inversión Privada "Pasas de Aguaymanto"Mishael LO80% (5)

- Tecnologias BlandasDocumento118 páginasTecnologias Blandasrivera harolAún no hay calificaciones

- Monografia Vivienda SocialDocumento32 páginasMonografia Vivienda Socialalexa_ruiz22Aún no hay calificaciones

- Introduccion A La Contabilidad de CostosDocumento14 páginasIntroduccion A La Contabilidad de CostosViridiana HernandezAún no hay calificaciones

- NikeDocumento6 páginasNikeAlexander MirambeauxAún no hay calificaciones

- Contrato de Fiducia MercantilDocumento28 páginasContrato de Fiducia MercantilJimmy FigueroaAún no hay calificaciones

- Catátogo Exportacion SALINERITODocumento2 páginasCatátogo Exportacion SALINERITOIvan ChamorroAún no hay calificaciones

- GUIA #6 Avances 3.3Documento18 páginasGUIA #6 Avances 3.3MARIA ALEJANDRA GOMEZ SANDOVALAún no hay calificaciones

- Visma Ebook Onboarding Octubre-2020Documento14 páginasVisma Ebook Onboarding Octubre-2020Selección TalentoAún no hay calificaciones

- Chapter 01 HR Overview - SDocumento6 páginasChapter 01 HR Overview - SAquiles CarreraAún no hay calificaciones

- Inv Proyedc Equipo NDocumento27 páginasInv Proyedc Equipo NAndielo AguilarAún no hay calificaciones

- Ejercicio de Presupuesto #001Documento3 páginasEjercicio de Presupuesto #001Tatiiana ParraAún no hay calificaciones

- Pets-005 - Construccion de Pasarela PeatonalDocumento8 páginasPets-005 - Construccion de Pasarela PeatonalFernandoCalluchiAún no hay calificaciones

- Practica de BancariaDocumento20 páginasPractica de BancariaDÁniel ZapataAún no hay calificaciones

- PagInicia Introducción A La Innovación en La Administración PúblicaDocumento9 páginasPagInicia Introducción A La Innovación en La Administración PúblicaMARCO ANTONIO GASPAR ANCCASIAún no hay calificaciones

- Analisis Estados de Fuentes y UsosDocumento9 páginasAnalisis Estados de Fuentes y UsosPilar CalderonAún no hay calificaciones

- Ind Tgii Carla Liliana Garzon Gimenez PDFDocumento272 páginasInd Tgii Carla Liliana Garzon Gimenez PDFMariela YapuAún no hay calificaciones

- Tarjeta OperativoDocumento1 páginaTarjeta OperativoAri EzeAún no hay calificaciones

- Ciclo EconómicoDocumento12 páginasCiclo EconómicoLic. Edi AguilarAún no hay calificaciones

- Cualidades y Caracteristicas Del Emprendedor - Marco MochaDocumento9 páginasCualidades y Caracteristicas Del Emprendedor - Marco MochaMarco Mocha MéndezAún no hay calificaciones

- Filosofia Deming o Mejora ContinuaDocumento18 páginasFilosofia Deming o Mejora Continuaanyi moncadaAún no hay calificaciones

- 12.00 Etmat. Letreros MetalicosDocumento8 páginas12.00 Etmat. Letreros MetalicosHerbert FloresAún no hay calificaciones

- Industrading 6016 Pte11 Tramarsa Rev0Documento9 páginasIndustrading 6016 Pte11 Tramarsa Rev0Richard BertoniAún no hay calificaciones

- Santiago de CubaDocumento15 páginasSantiago de CubaricardoAún no hay calificaciones

- Tipos de Empresas y El ContadorDocumento3 páginasTipos de Empresas y El ContadorRa CustAún no hay calificaciones