También podría gustarte

- Guia 4 Empresa y Su ConstituciónDocumento19 páginasGuia 4 Empresa y Su ConstituciónGiordan Arley AlarcónAún no hay calificaciones

- Libro 1Documento6 páginasLibro 1Keyla AlgarinAún no hay calificaciones

- Empresas Asociativas de TrabajoDocumento17 páginasEmpresas Asociativas de TrabajoAndrea ArdilaAún no hay calificaciones

- Actividad 3 Cuentas ContablesDocumento5 páginasActividad 3 Cuentas ContablesBerleydes VeraAún no hay calificaciones

- 2 Taller PUC - MANEJO DE CUENTAS WordDocumento5 páginas2 Taller PUC - MANEJO DE CUENTAS WordKarito HernandezAún no hay calificaciones

- Fase EvaluacionDocumento8 páginasFase EvaluacionMaria fernanda PerezAún no hay calificaciones

- Cuadro Matriz Contabilidad SenaDocumento3 páginasCuadro Matriz Contabilidad SenaEiver Alfonso Hernández CamachoAún no hay calificaciones

- Guía de Aprendizaje AA13Documento28 páginasGuía de Aprendizaje AA13Carol Julieth Lopez Castillo40% (5)

- Evidencia Guia #2 InglesDocumento6 páginasEvidencia Guia #2 InglesdeysiAún no hay calificaciones

- Taller ContabilidadDocumento11 páginasTaller ContabilidadginaAún no hay calificaciones

- Resolucion de ProblemasDocumento13 páginasResolucion de ProblemasLaura RojasAún no hay calificaciones

- 3.2.2 Empresa en Colombia Que Usted Siempre Haya Admirado JAIME ARANGODocumento5 páginas3.2.2 Empresa en Colombia Que Usted Siempre Haya Admirado JAIME ARANGOJAIME ALBERTO ARANGO JAIMESAún no hay calificaciones

- Induccion SenaDocumento1 páginaInduccion SenaJohan Esteban TamaraAún no hay calificaciones

- Formatos Senaxlsx 5 PDF FreeDocumento20 páginasFormatos Senaxlsx 5 PDF FreeAnonymous qO7BstU0% (1)

- Taller 1 Contabilidad Y EmpresasDocumento8 páginasTaller 1 Contabilidad Y Empresastania duranAún no hay calificaciones

- JEERICK BLANCO Registro MercantilDocumento1 páginaJEERICK BLANCO Registro Mercantilvaleria alejandra de la rosaAún no hay calificaciones

- Modelo Comprobante de ContabilidadDocumento2 páginasModelo Comprobante de ContabilidadLorena LandinesAún no hay calificaciones

- Actividad 3 Clasificar Los Documentos Generados en Los Hechos EconómicosDocumento5 páginasActividad 3 Clasificar Los Documentos Generados en Los Hechos EconómicosSofia VarelaAún no hay calificaciones

- Soportes Contables y ReqDocumento15 páginasSoportes Contables y ReqAdriana Guerrero S100% (1)

- OFIMUEBLES S.A.S TALLER en Blanco HASTA LA 1 PARTEDocumento2 páginasOFIMUEBLES S.A.S TALLER en Blanco HASTA LA 1 PARTEDannaAún no hay calificaciones

- Solucion Guia #9 Sena Contabilidad y FinanzasDocumento4 páginasSolucion Guia #9 Sena Contabilidad y FinanzasSergio RomeroAún no hay calificaciones

- TALLER No 2 2020 de ContabilidadDocumento1 páginaTALLER No 2 2020 de ContabilidadYARITZA GARCIA PUELLOAún no hay calificaciones

- Ejemplos ContabilizacionesDocumento15 páginasEjemplos ContabilizacionesMaria Fernanda Gallon SotoAún no hay calificaciones

- TALLER No. 1 PLAN ÚNICO DE CUENTAS FABIAN MORA (SENA)Documento3 páginasTALLER No. 1 PLAN ÚNICO DE CUENTAS FABIAN MORA (SENA)fabian moraAún no hay calificaciones

- Desarrollo Guia 7Documento51 páginasDesarrollo Guia 7Ana María García100% (2)

- Cuadro Comparativo de Tipos de Empresas en ColombiaDocumento8 páginasCuadro Comparativo de Tipos de Empresas en ColombiaRené GuzmánAún no hay calificaciones

- 13 Guia No 3 Plan de CuentasDocumento54 páginas13 Guia No 3 Plan de Cuentasjuan davidAún no hay calificaciones

- Guia #16Documento11 páginasGuia #16Maria Paula Perez RodríguezAún no hay calificaciones

- Clasificación de Las Empresas en ColombiaDocumento1 páginaClasificación de Las Empresas en ColombiaJORGE VARON100% (1)

- Actividad 3.3.2.3Documento3 páginasActividad 3.3.2.3Maria fernanda PerezAún no hay calificaciones

- Crepes & WaflesDocumento9 páginasCrepes & WaflesPaola MartinezAún no hay calificaciones

- Evidencia Actividad 1: Curso Indicadores Financieros Del SenaDocumento5 páginasEvidencia Actividad 1: Curso Indicadores Financieros Del SenacatalinaAún no hay calificaciones

- Taller Asientos ContablesDocumento2 páginasTaller Asientos ContablesJesus gonzalez50% (2)

- Modificaciones en La Ecuación PatrimonialDocumento4 páginasModificaciones en La Ecuación PatrimonialAlfredo Jose Aaron Camargo100% (1)

- Rejilla de Conceptos 1Documento2 páginasRejilla de Conceptos 1Luisa Uchiha BecerraAún no hay calificaciones

- Trabajo Del Sena Guia 10 1 ParteDocumento6 páginasTrabajo Del Sena Guia 10 1 Partejorge runzaAún no hay calificaciones

- 2 Guia 4 Empresa y Su Constitución Legal FinalDocumento18 páginas2 Guia 4 Empresa y Su Constitución Legal FinalAndreyAún no hay calificaciones

- Ejercicios de Clase Contabilidad Financiera 1Documento31 páginasEjercicios de Clase Contabilidad Financiera 1Felipe MorenoAún no hay calificaciones

- Esquema - Soportes ContablesDocumento5 páginasEsquema - Soportes ContablesJuan Pablo GonzalezAún no hay calificaciones

- Guia de Aprendizaje N 7Documento5 páginasGuia de Aprendizaje N 7Daniela GarciaAún no hay calificaciones

- Taller Contable AplicativoDocumento3 páginasTaller Contable Aplicativoboho chicAún no hay calificaciones

- GUIA No. 01 SERVICIO AL CLIENTEDocumento1 páginaGUIA No. 01 SERVICIO AL CLIENTEFRANCISCO JAVIER SANCHEZ PUERTAAún no hay calificaciones

- Guia No. 4 Empresa y Su Constitución LegalDocumento14 páginasGuia No. 4 Empresa y Su Constitución LegalPaulo César Cardona Cardona100% (1)

- Taller 5 - HumanisticaDocumento11 páginasTaller 5 - HumanisticaHENRY ARTURO SALINAS CARRENOAún no hay calificaciones

- Taller 2 Cuentas TDocumento8 páginasTaller 2 Cuentas TKevin RuaAún no hay calificaciones

- Actividad 3.3.7 Guia No. 1Documento3 páginasActividad 3.3.7 Guia No. 1DIANA GUERRA100% (1)

- Qué Inconvenientes Tendría Una EmpresaDocumento1 páginaQué Inconvenientes Tendría Una EmpresaHector ArcosAún no hay calificaciones

- Desarrollo Actividad 4 - Documentos Comerciales y Titulos ValoresDocumento13 páginasDesarrollo Actividad 4 - Documentos Comerciales y Titulos Valoreslaura torresAún no hay calificaciones

- Taller Manejo de PUCDocumento5 páginasTaller Manejo de PUCJimmy ValenciaAún no hay calificaciones

- Efectivo y Equivalentes de EfectivoDocumento14 páginasEfectivo y Equivalentes de EfectivoANGIE YURANY CASTRO ORDOEZAún no hay calificaciones

- Taller Autoestima y Cultura de Paz Fase AnalisisDocumento7 páginasTaller Autoestima y Cultura de Paz Fase Analisisjhon alexander gomez ramirezAún no hay calificaciones

- Taller de Contabilidad Grado 8°Documento10 páginasTaller de Contabilidad Grado 8°veronicaAún no hay calificaciones

- ACTIVIDAD 5 - Estados FinancierosDocumento14 páginasACTIVIDAD 5 - Estados FinancierosSandra Patricia GONZALEZ PINZONAún no hay calificaciones

- Formulario 1302 Solicitud de FacturacionDocumento6 páginasFormulario 1302 Solicitud de FacturacionMilton Ramirez TriviñoAún no hay calificaciones

- Crucigrama 9° PucDocumento5 páginasCrucigrama 9° PucLina ChaparroAún no hay calificaciones

- Evaluacion Matematica FinancieraDocumento4 páginasEvaluacion Matematica FinancieraBRANDON ALEXANDER MONROY MONROYAún no hay calificaciones

- Empresa y Su Constituci N Legal Semana 2 PDFDocumento5 páginasEmpresa y Su Constituci N Legal Semana 2 PDFLuisa MorenoAún no hay calificaciones

- Taller Generalidades CuentasDocumento13 páginasTaller Generalidades Cuentasalejandra schmitz muñozAún no hay calificaciones

- Taller Puc ContabilidadDocumento17 páginasTaller Puc ContabilidadAlejandra CalceteroAún no hay calificaciones

- Taller Generalidades CuentasDocumento13 páginasTaller Generalidades CuentasAlejandra GarzónAún no hay calificaciones

- Curso Superior Del Rio Aconcagua Un AreaDocumento22 páginasCurso Superior Del Rio Aconcagua Un AreaEnrique Parra AlarconAún no hay calificaciones

- Incapacidades IMSSDocumento1 páginaIncapacidades IMSSricardo_mqAún no hay calificaciones

- ECG PediatricoDocumento8 páginasECG PediatricoAndrea Cortés FernándezAún no hay calificaciones

- (F-MCM-HSE-62) Formato Prueba Capacitación Manejo Manual de CargasDocumento4 páginas(F-MCM-HSE-62) Formato Prueba Capacitación Manejo Manual de CargasChristian Francisco Lobos Sagua50% (2)

- Informe de Monitoreo de Agua - Humboldt (Firmado)Documento89 páginasInforme de Monitoreo de Agua - Humboldt (Firmado)Junior Meza AranaAún no hay calificaciones

- Manual de Fundamento de La MiliciaDocumento68 páginasManual de Fundamento de La MiliciaCinunefaupata Hipódromo72% (32)

- Informe de CARNES Procesamiento de TocinoDocumento15 páginasInforme de CARNES Procesamiento de TocinoJhetzabel Chambillo80% (5)

- Juan Rafael Mora Porras. Entre Luces y Sombras (15!09!2022)Documento8 páginasJuan Rafael Mora Porras. Entre Luces y Sombras (15!09!2022)Orlando ChinchillaAún no hay calificaciones

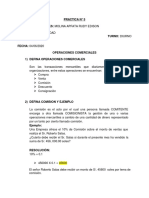

- Comercial 5Documento3 páginasComercial 5Rudy Edison MolinaAún no hay calificaciones

- ReGresion MultipleDocumento36 páginasReGresion MultipleMarco BenitesAún no hay calificaciones

- Ead - Repertorio de Etiquetas PDFDocumento271 páginasEad - Repertorio de Etiquetas PDFromano68Aún no hay calificaciones

- GeoVictoriaApp v2Documento17 páginasGeoVictoriaApp v2Maria Paz CárdenasAún no hay calificaciones

- Práctica. Ejercicios Sobre Unidades de Concentración - ResueltoDocumento3 páginasPráctica. Ejercicios Sobre Unidades de Concentración - ResueltoAlmendra RiveraAún no hay calificaciones

- 92-2008 Taludes de Corte Estabilizados en Venezuela Mediante Pantallas de Concreto Proyectado AncladasDocumento8 páginas92-2008 Taludes de Corte Estabilizados en Venezuela Mediante Pantallas de Concreto Proyectado AncladasOriana ContrerasAún no hay calificaciones

- Trabajo Monografico Contabilidad IIDocumento3 páginasTrabajo Monografico Contabilidad IIJanz Junior Vellamy Chavez FloresAún no hay calificaciones

- Identificacion de BateriasDocumento8 páginasIdentificacion de BateriasRodrigo Avila Silva100% (2)

- Historia Del FútbolDocumento4 páginasHistoria Del Fútbolhugo ferney murillo restrepoAún no hay calificaciones

- Clase 1 - RV Quinto - 2023Documento2 páginasClase 1 - RV Quinto - 2023Mayra Alexandra Cuzco VillodasAún no hay calificaciones

- Agenda de Buho 2023Documento47 páginasAgenda de Buho 2023Noris Isabel BarahonaAún no hay calificaciones

- Listas EspecialesDocumento17 páginasListas EspecialesManuel Jesus TorresAún no hay calificaciones

- Actividad 1 LDocumento6 páginasActividad 1 LPaloma Fombella FalcónAún no hay calificaciones

- TEXTO BIOESTADISTICA (Recuperado Automáticamente)Documento161 páginasTEXTO BIOESTADISTICA (Recuperado Automáticamente)Karen CondoriAún no hay calificaciones

- Examen DarlingDocumento3 páginasExamen DarlingEliu MendozaAún no hay calificaciones

- Vi Ciclo Primera Carpeta 2022 ActualizadoDocumento59 páginasVi Ciclo Primera Carpeta 2022 ActualizadoChristAún no hay calificaciones

- Carpeta LegalDocumento11 páginasCarpeta LegalCarolina BriceñoAún no hay calificaciones

- Re VistaDocumento44 páginasRe VistajuliopanAún no hay calificaciones

- Trabajo Práctico N°2: Unidad 3: Materiales de MecánicaDocumento8 páginasTrabajo Práctico N°2: Unidad 3: Materiales de Mecánicaanibal rojasAún no hay calificaciones

- 560 CanalesDocumento3 páginas560 CanalesElliot UretaAún no hay calificaciones

- Control de TesoreríaDocumento2 páginasControl de Tesoreríamiguel jimenez1306Aún no hay calificaciones

- Presentacion Hec HMSDocumento18 páginasPresentacion Hec HMSAda MorenoAún no hay calificaciones