También podría gustarte

- Ensayo Modelos de NegociosDocumento2 páginasEnsayo Modelos de NegociosAlfredo Alcantara Tinoco75% (4)

- Estrategias de Marketing-Coca-Cola, Pepsi Cola y Big ColaDocumento5 páginasEstrategias de Marketing-Coca-Cola, Pepsi Cola y Big ColaJohnny Montero100% (1)

- Como Poner Un Restaurante de Comida China - Guía de NegocioDocumento4 páginasComo Poner Un Restaurante de Comida China - Guía de NegocioAlbertoAún no hay calificaciones

- R.cu N°320 2018Documento5 páginasR.cu N°320 2018JossevfGonzalesAún no hay calificaciones

- Guia de Practicas Desempeno LaboralDocumento26 páginasGuia de Practicas Desempeno LaboralKiara Yaritza Ravichagua SoteloAún no hay calificaciones

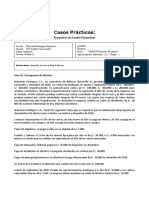

- Casos Examen Final 2020 - IDocumento6 páginasCasos Examen Final 2020 - IJossevfGonzalesAún no hay calificaciones

- Casos Examen Final 2020 - IDocumento6 páginasCasos Examen Final 2020 - IJossevfGonzalesAún no hay calificaciones

- Planeamiento Financiero de Las Empresas, Artículo CientíficoDocumento4 páginasPlaneamiento Financiero de Las Empresas, Artículo CientíficoJossevfGonzalesAún no hay calificaciones

- Pautas para La Elaboración - Mi Primer CVDocumento10 páginasPautas para La Elaboración - Mi Primer CVJossevfGonzalesAún no hay calificaciones

- Resolución Casos Semana 04 ClaseDocumento3 páginasResolución Casos Semana 04 ClaseJossevfGonzalesAún no hay calificaciones

- Dialnet PlanificacionFinancieraDeLasEmpresas 5833413Documento16 páginasDialnet PlanificacionFinancieraDeLasEmpresas 5833413rosaAún no hay calificaciones

- Semana 08 - EVALUACION PARCIAL PDFDocumento2 páginasSemana 08 - EVALUACION PARCIAL PDFJossevfGonzalesAún no hay calificaciones

- Semana 13 - PROVISIONESDocumento22 páginasSemana 13 - PROVISIONESJossevfGonzalesAún no hay calificaciones

- Tarea2 UCCI PDFDocumento13 páginasTarea2 UCCI PDFJossevfGonzalesAún no hay calificaciones

- Tarea2 UCCI PDFDocumento13 páginasTarea2 UCCI PDFJossevfGonzalesAún no hay calificaciones

- Semana 08 - EVALUACION PARCIAL PDFDocumento2 páginasSemana 08 - EVALUACION PARCIAL PDFJossevfGonzalesAún no hay calificaciones

- Semana 07 - COMITES DE CREDITO Y COBRANZA PDFDocumento6 páginasSemana 07 - COMITES DE CREDITO Y COBRANZA PDFJossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 12Documento26 páginasDEF 2020 - I Semana 12JossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 10Documento34 páginasDEF 2020 - I Semana 10JossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 16Documento22 páginasDEF 2020 - I Semana 16JossevfGonzalesAún no hay calificaciones

- Semana 13 - PROVISIONESDocumento22 páginasSemana 13 - PROVISIONESJossevfGonzalesAún no hay calificaciones

- Semana 07 - COMITES DE CREDITO Y COBRANZA PDFDocumento6 páginasSemana 07 - COMITES DE CREDITO Y COBRANZA PDFJossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 14Documento52 páginasDEF 2020 - I Semana 14JossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 01Documento57 páginasDEF 2020 - I Semana 01JossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 09Documento38 páginasDEF 2020 - I Semana 09JossevfGonzalesAún no hay calificaciones

- DIRECCION ESTRATEGICA FINANCIERA Semana 08Documento30 páginasDIRECCION ESTRATEGICA FINANCIERA Semana 08JossevfGonzalesAún no hay calificaciones

- DIRECCION ESTRATEGICA FINANCIERA Semana 08Documento30 páginasDIRECCION ESTRATEGICA FINANCIERA Semana 08JossevfGonzalesAún no hay calificaciones

- Casos Practicos Semana 11Documento2 páginasCasos Practicos Semana 11JossevfGonzalesAún no hay calificaciones

- DEF 2020 - I Semana 01Documento57 páginasDEF 2020 - I Semana 01JossevfGonzalesAún no hay calificaciones

- Semana 13 - PROVISIONESDocumento22 páginasSemana 13 - PROVISIONESJossevfGonzalesAún no hay calificaciones

- Casos Practicos Semana 11Documento2 páginasCasos Practicos Semana 11JossevfGonzalesAún no hay calificaciones

- Casos Practicos Semana 11Documento2 páginasCasos Practicos Semana 11JossevfGonzalesAún no hay calificaciones

- Síntesis Del Colorante Naranja IIDocumento6 páginasSíntesis Del Colorante Naranja IIJuan LópezAún no hay calificaciones

- B Stella (Pastel Marroquí)Documento7 páginasB Stella (Pastel Marroquí)Gaby CabreraAún no hay calificaciones

- Monografia Final Marketing InternacionalDocumento69 páginasMonografia Final Marketing InternacionalNew Karl Caceres FayaAún no hay calificaciones

- BD y Otras (Incl FX de Texto) 9Documento145 páginasBD y Otras (Incl FX de Texto) 9Pilar García MillánAún no hay calificaciones

- UntitledDocumento2 páginasUntitledMaría Emilia Almonacin HuarcayaAún no hay calificaciones

- Actividad No 10 - La Evidencia de La AuditoriaDocumento19 páginasActividad No 10 - La Evidencia de La AuditoriaYeferson CRUZ MESAAún no hay calificaciones

- MediosDocumento20 páginasMediosSuki NajlinAún no hay calificaciones

- Certificación Una Herramienta para La Confiabilidad de La Construcción en AceroDocumento8 páginasCertificación Una Herramienta para La Confiabilidad de La Construcción en AceroJorge perezAún no hay calificaciones

- (Caso Practico Unidad 2 CostosDocumento3 páginas(Caso Practico Unidad 2 CostosLinaPatriciaAlbanGodoyAún no hay calificaciones

- Lab 7Documento15 páginasLab 7Nicol C HAún no hay calificaciones

- El CierreDocumento24 páginasEl CierreMartin Reyes BarriosAún no hay calificaciones

- Caso de Estudio-Alquiler de Bicicletas-Mario Sanchez-UmgDocumento50 páginasCaso de Estudio-Alquiler de Bicicletas-Mario Sanchez-UmgMario Sánchez100% (3)

- Contrato de Concesión ModeloDocumento1 páginaContrato de Concesión ModeloEmilioMarchena100% (2)

- Problemas Tema2Documento10 páginasProblemas Tema2Anonymous GJinChAlQAún no hay calificaciones

- Peroxido de HidrogenoDocumento11 páginasPeroxido de HidrogenoDraccoCruz0% (1)

- Formato Modelo para EPT Con Enfoque BiomecánicoDocumento14 páginasFormato Modelo para EPT Con Enfoque BiomecánicoAnderson Julian Mejia OrtizAún no hay calificaciones

- Presupuesto de CapitalDocumento64 páginasPresupuesto de CapitalDonde Manolo OnzagaAún no hay calificaciones

- Evaluación Clase 1Documento7 páginasEvaluación Clase 1Jully Cordero100% (1)

- Copia de Declaracion de RentaDocumento8 páginasCopia de Declaracion de RentaDEIVISCENTENOAún no hay calificaciones

- Aplicación ResultadosDocumento19 páginasAplicación ResultadosAntonio Esteban80% (5)

- Protección de Redes ElectricasDocumento125 páginasProtección de Redes ElectricasWilmer SusanoAún no hay calificaciones

- Ketopia ManualDocumento12 páginasKetopia ManualLuis Perez-SchragerAún no hay calificaciones

- Autoevaluacion IIDocumento5 páginasAutoevaluacion IIangel gabriel100% (3)

- Ultima Entrega Proyecto Investigación Gerencia EstrategicaDocumento15 páginasUltima Entrega Proyecto Investigación Gerencia EstrategicaYilson GomezAún no hay calificaciones

- Negocios InternacionalesDocumento32 páginasNegocios InternacionalesErnesto Carlos CheAún no hay calificaciones

- Ejercicios de Relativa 2Documento18 páginasEjercicios de Relativa 2Robert CastilloAún no hay calificaciones

- Cheesecake de NutellaDocumento12 páginasCheesecake de NutellaAna López GarcíaAún no hay calificaciones