También podría gustarte

- Derecho ComercialDocumento1 páginaDerecho ComercialANGELA VIVIANA ROMERO PAEZAún no hay calificaciones

- Cambios Importantes en La Ley de BacarizacionDocumento3 páginasCambios Importantes en La Ley de BacarizacionDelfín CarhuapomaAún no hay calificaciones

- Mapa Conceptual "El Derecho Mercantil"Documento2 páginasMapa Conceptual "El Derecho Mercantil"MEDIOS Y REDES SOCIALES JNAún no hay calificaciones

- Autonomia Del D.C. y Su Relacion Con Otras RamasDocumento3 páginasAutonomia Del D.C. y Su Relacion Con Otras RamasALICIA PAOLA CRUZ LETONAAún no hay calificaciones

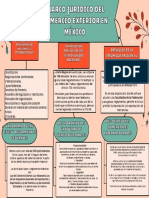

- Marco Juridico Del Comercio ExteriorDocumento1 páginaMarco Juridico Del Comercio ExteriorItzel ReyesAún no hay calificaciones

- Capitulo 3. Lect. Obligatoria (24.03) Curso de Derecho ComercialDocumento19 páginasCapitulo 3. Lect. Obligatoria (24.03) Curso de Derecho ComercialCato RojasAún no hay calificaciones

- Sociedades MercantilesDocumento11 páginasSociedades MercantilesLuis FranciscoAún no hay calificaciones

- U1A1 Alemana AngelicamariaDocumento4 páginasU1A1 Alemana AngelicamariaFrank Arriaga GaribayAún no hay calificaciones

- Tratados de Derecho Internacional Privado Suscriptos en Montevideo en 1889 y 1940Documento15 páginasTratados de Derecho Internacional Privado Suscriptos en Montevideo en 1889 y 1940Rosario Beltran HuancaAún no hay calificaciones

- El Derecho Comercial y Otras RamasDocumento3 páginasEl Derecho Comercial y Otras RamasPaula Fernanda Amaya100% (1)

- Cuadro Conceptual Rjce 1Documento2 páginasCuadro Conceptual Rjce 1dante ceballos100% (1)

- Folleto de Derecho FiscalDocumento2 páginasFolleto de Derecho Fiscalleticia Adilen Bernal VillanuevaAún no hay calificaciones

- Gide U1 A2 MaopDocumento6 páginasGide U1 A2 MaopVentas FátimaAún no hay calificaciones

- Entregable 1 Comercio ExteriorDocumento7 páginasEntregable 1 Comercio ExteriorDiana Alexandra MateosAún no hay calificaciones

- A 20220332 Act2Documento2 páginasA 20220332 Act2YAHIRA JOCELYN HERNANDEZ MERIDAAún no hay calificaciones

- Mapa ConceptualesDocumento5 páginasMapa ConceptualesMelanie jacoboAún no hay calificaciones

- Actividad - Relaciones Del Derecho Comercial Con Otras Ramas Del DerechoDocumento5 páginasActividad - Relaciones Del Derecho Comercial Con Otras Ramas Del DerechoBryan RuedaAún no hay calificaciones

- Evidencia 1 - Dmer - Equipo 4.Documento3 páginasEvidencia 1 - Dmer - Equipo 4.Tassiana AlemanAún no hay calificaciones

- Universidad Nacional Experimental "Simón Rodríguez" Unesr Núcleo San Carlos - Estado CojedesDocumento2 páginasUniversidad Nacional Experimental "Simón Rodríguez" Unesr Núcleo San Carlos - Estado CojedesoneidaAún no hay calificaciones

- Mapa Mental Del Marco Juridico de Aduana en MexicoDocumento1 páginaMapa Mental Del Marco Juridico de Aduana en MexicoJosue IsaiAún no hay calificaciones

- Clasificación de Los ComerciantesDocumento2 páginasClasificación de Los ComerciantesPsicólogo Diego Felipe LuceroAún no hay calificaciones

- Cuadro Conceptual Rjce 1Documento2 páginasCuadro Conceptual Rjce 1dante ceballosAún no hay calificaciones

- Derecho Concursal Iliquidez e InsolvenciaDocumento1 páginaDerecho Concursal Iliquidez e InsolvenciaLENY ROSARIO MAYA ARAUJOAún no hay calificaciones

- Derecho EmpresarialDocumento4 páginasDerecho Empresarialmafer leguaAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoCleidy GaleanoAún no hay calificaciones

- Mapa Conceptual Sistema FinancieroDocumento1 páginaMapa Conceptual Sistema Financierotomas100% (1)

- DERECHODocumento2 páginasDERECHOFu IrahiAún no hay calificaciones

- Tríptico Obligaciones MercantilesDocumento2 páginasTríptico Obligaciones MercantilesMisaki MeiAún no hay calificaciones

- Mapa Mental Del Marco Juridico de Aduana en Mexico.Documento3 páginasMapa Mental Del Marco Juridico de Aduana en Mexico.Rene Gerardo CardonaAún no hay calificaciones

- Mapa Convencion de VienaDocumento1 páginaMapa Convencion de VienaYoshira Sauna Tello50% (2)

- Derecho AduaneroDocumento1 páginaDerecho AduaneroMIGUEL ANGEL MENDOZA HERNANDEZAún no hay calificaciones

- Contratos Mercantiles AtípicosDocumento2 páginasContratos Mercantiles AtípicosHeriberto Granados OchoaAún no hay calificaciones

- Derecho AduaneroDocumento1 páginaDerecho AduaneroMIGUEL ANGEL MENDOZA HERNANDEZAún no hay calificaciones

- Derecho Tributario Trabajo FinalDocumento25 páginasDerecho Tributario Trabajo FinalDelfín CarhuapomaAún no hay calificaciones

- Los Delitos AduanerosDocumento13 páginasLos Delitos AduanerosYari Mailin Pinedo RamírezAún no hay calificaciones

- Actividad de Aprendizaje Cuadro Sinoptico.Documento4 páginasActividad de Aprendizaje Cuadro Sinoptico.ANTONIO SANDATE CHAVEZAún no hay calificaciones

- Marco Juridico Del Sistema Aduanero Mexicano 2007Documento1 páginaMarco Juridico Del Sistema Aduanero Mexicano 2007Alisson Castillo0% (1)

- LINEA DEL TIEMPO D. MercantilDocumento3 páginasLINEA DEL TIEMPO D. MercantilKaren Joaquina Palencia villedaAún no hay calificaciones

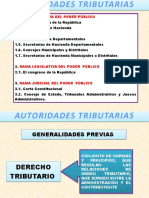

- Autoridades TributariasDocumento28 páginasAutoridades Tributariasalejandro padillaAún no hay calificaciones

- MAPA CONCEPTUAL-comprimidoDocumento1 páginaMAPA CONCEPTUAL-comprimidoLuisa CamachoAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLuisa CamachoAún no hay calificaciones

- Tarea I Derecho Aduanero 1Documento7 páginasTarea I Derecho Aduanero 1CandelaAún no hay calificaciones

- Organigrama Sobre Fuentes Del Derecho MercantilDocumento3 páginasOrganigrama Sobre Fuentes Del Derecho MercantilMitchell MagañaAún no hay calificaciones

- U1A1 Balderramav MariaaglaethDocumento3 páginasU1A1 Balderramav MariaaglaethAglaethAún no hay calificaciones

- Analisis Acto MercantilDocumento16 páginasAnalisis Acto MercantilOvidio HernandezAún no hay calificaciones

- Capitulo 3Documento1 páginaCapitulo 3valeria.ochoaninoAún no hay calificaciones

- Ramas Del Derecho Relacionadas Con El Derecho Aduanero - Trabajos Documentales - YarilenaDocumento3 páginasRamas Del Derecho Relacionadas Con El Derecho Aduanero - Trabajos Documentales - YarilenaPrisciliano Jiménez100% (2)

- Universidad Abierta y A Distancia de MéxicoDocumento41 páginasUniversidad Abierta y A Distancia de MéxicoLuz Sedano40% (5)

- Mapaconceptual LeyesyderchovigentesDocumento4 páginasMapaconceptual LeyesyderchovigentesCintia RodriguezAún no hay calificaciones

- Derecho Mercantil en MéxicoDocumento11 páginasDerecho Mercantil en MéxicoDenis Gomez gomezAún no hay calificaciones

- Aca1 Legislacion ComercialDocumento4 páginasAca1 Legislacion ComercialCRISTIAN CAMILO SEPULVEDA ARISTIZABALAún no hay calificaciones

- 1° Caso Metro de TemucoDocumento2 páginas1° Caso Metro de TemucoCatalina AlvarezAún no hay calificaciones

- Mapa Mercantil-1Documento3 páginasMapa Mercantil-1Karla AndaluzAún no hay calificaciones

- PDF 20230203 171713 0000Documento1 páginaPDF 20230203 171713 0000JaczGéographieAún no hay calificaciones

- Diferencia y Semejanza Derecho Corporativo y Derecho SocietarioDocumento1 páginaDiferencia y Semejanza Derecho Corporativo y Derecho SocietarioRonny CaleroAún no hay calificaciones

- Desgravación ArancelariaDocumento64 páginasDesgravación ArancelariaZaida Saenz100% (1)

- Instituciones Generales Del Derecho Internacional PrivadoDocumento3 páginasInstituciones Generales Del Derecho Internacional PrivadoALEXIS JOSE GOMEZ ARANGURENAún no hay calificaciones

- Triptico Derecho AduaneroDocumento3 páginasTriptico Derecho AduaneroLibertad Huaman CoaquiraAún no hay calificaciones

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasAún no hay calificaciones

- El agente.: Clave de confianza del proceso empresarialDe EverandEl agente.: Clave de confianza del proceso empresarialAún no hay calificaciones

- Boletín 3050 ESTUDIO Y EVALUACIÓN DELDocumento6 páginasBoletín 3050 ESTUDIO Y EVALUACIÓN DELjoiseAún no hay calificaciones

- Conceptos de AuditoriaDocumento16 páginasConceptos de AuditoriajoiseAún no hay calificaciones

- Nivel de Precios y Tasa de InflaciónDocumento7 páginasNivel de Precios y Tasa de InflaciónjoiseAún no hay calificaciones

- Asociaciones CivilesDocumento5 páginasAsociaciones CivilesjoiseAún no hay calificaciones

- Biblia de JavaDocumento2 páginasBiblia de JavajoiseAún no hay calificaciones

- Independencia de EeuuDocumento1 páginaIndependencia de EeuuCAMILA ALEXANDRA RODRIGUEZ SANCHEZAún no hay calificaciones

- Mapa Conceptual Estado de Excepcion.Documento1 páginaMapa Conceptual Estado de Excepcion.nohemi tejedaAún no hay calificaciones

- Rrii ResumenDocumento183 páginasRrii ResumenFacundo N BisonniAún no hay calificaciones

- La Guerra de Los 100 Dias FolletoDocumento3 páginasLa Guerra de Los 100 Dias FolletoCarlos M Molina100% (1)

- Introducción Al Comercio y Estructuración en El Comercio Internacional y AduanasDocumento6 páginasIntroducción Al Comercio y Estructuración en El Comercio Internacional y AduanasViany GonzalezAún no hay calificaciones

- Obtenci - N de Pasaportes PDFDocumento10 páginasObtenci - N de Pasaportes PDFALCALAJRXAún no hay calificaciones

- Ley 1868 Informe 2020 PDFDocumento144 páginasLey 1868 Informe 2020 PDFCatherine QuirogaAún no hay calificaciones

- Abc - Es-El Consejo de Franco Que El Presidente Johnson Rechazó y Le Habría Ahorrado La Humillación en VietnamDocumento7 páginasAbc - Es-El Consejo de Franco Que El Presidente Johnson Rechazó y Le Habría Ahorrado La Humillación en VietnamHéctor.Aún no hay calificaciones

- Actividad de Aprendizaje 1Documento7 páginasActividad de Aprendizaje 1cynthiaAún no hay calificaciones

- Explicacion de Los IncotermsDocumento2 páginasExplicacion de Los IncotermsHanniaCortésAún no hay calificaciones

- Actores Principales de La Cadena Logística PostalDocumento13 páginasActores Principales de La Cadena Logística PostalYolandaAún no hay calificaciones

- Guerra Fría 1947-1991Documento34 páginasGuerra Fría 1947-1991Xavier CastroAún no hay calificaciones

- Libro Seguridad NacionalDocumento88 páginasLibro Seguridad NacionalEver Fonseca RiveraAún no hay calificaciones

- Guía Primera Guerra Mundial ConsecuenciasDocumento2 páginasGuía Primera Guerra Mundial ConsecuenciasJOSE AGUSTIN TAPIA ROJASAún no hay calificaciones

- 090 CAPÍTULO IX (Fraude A La Ley)Documento5 páginas090 CAPÍTULO IX (Fraude A La Ley)Martin DuhaldeAún no hay calificaciones

- Valoración Aduanera.Documento26 páginasValoración Aduanera.David GarciaAún no hay calificaciones

- Politica de Lo Militar - Alvaro FayadDocumento18 páginasPolitica de Lo Militar - Alvaro FayadJaime BatemanAún no hay calificaciones

- Guia Cuestionario Derecho OperacionalDocumento5 páginasGuia Cuestionario Derecho OperacionalLuis Alejandro PerezAún no hay calificaciones

- Definición de OEADocumento3 páginasDefinición de OEAClaudio MongelosAún no hay calificaciones

- Manual Consani Internacional PublicoDocumento450 páginasManual Consani Internacional PublicoCarolina CastelliniAún no hay calificaciones

- Sintesis 2Documento16 páginasSintesis 2drgincesticideAún no hay calificaciones

- La Guerra FriaDocumento5 páginasLa Guerra FriaSoledad ChAún no hay calificaciones

- La Primera Guerra MundialDocumento4 páginasLa Primera Guerra MundialFernando de los ÁngelesAún no hay calificaciones

- El Año de Los Tres EmperadoresDocumento4 páginasEl Año de Los Tres EmperadoresJohn WillyAún no hay calificaciones

- Podcast y Guión, Guerra de CoreaDocumento7 páginasPodcast y Guión, Guerra de CoreaMegamiAún no hay calificaciones

- Fin de Los Imperios PDFDocumento5 páginasFin de Los Imperios PDFluiscristianAún no hay calificaciones

- Teoria de La Sucesion de EstadosDocumento15 páginasTeoria de La Sucesion de EstadosciervitotuamigoAún no hay calificaciones

- Tercer Ensayo Cap. VIII, IX y X La Fruta Amarga La C.I.A en GuatemalaDocumento6 páginasTercer Ensayo Cap. VIII, IX y X La Fruta Amarga La C.I.A en GuatemalaIsaac Santos LázaroAún no hay calificaciones

- Antecedentes de La Guerra Del Pacífico3QTGF3Documento1 páginaAntecedentes de La Guerra Del Pacífico3QTGF3George Santos NavarroAún no hay calificaciones

- Nieva Julieta TRABAJO PRACTICO #2. DIP. JULIETA NIEVADocumento3 páginasNieva Julieta TRABAJO PRACTICO #2. DIP. JULIETA NIEVAJulieta NievaAún no hay calificaciones