También podría gustarte

- Tarea Finalizada 02 PDFDocumento10 páginasTarea Finalizada 02 PDFChristian Limo100% (1)

- Mercado de Capitales-Cap 3Documento4 páginasMercado de Capitales-Cap 3isabel serranoAún no hay calificaciones

- 2.2. FCE-ADM - FIN.-Globalizaci N-Sistema Financiero InternacionalDocumento24 páginas2.2. FCE-ADM - FIN.-Globalizaci N-Sistema Financiero Internacionalisabel serranoAún no hay calificaciones

- El - Enfoque - Contributivo - o - Marginal (1) TITO RODRIGUEZDocumento13 páginasEl - Enfoque - Contributivo - o - Marginal (1) TITO RODRIGUEZisabel serrano100% (1)

- Determinacion de Oficio 2018Documento49 páginasDeterminacion de Oficio 2018isabel serranoAún no hay calificaciones

- Suspension de La Prescripcion 1Documento2 páginasSuspension de La Prescripcion 1isabel serranoAún no hay calificaciones

- Cuadro de Infraciones y Sanciones Ley 11683 PDFDocumento5 páginasCuadro de Infraciones y Sanciones Ley 11683 PDFisabel serrano100% (1)

- DOMICILIO FISCAL 2017 .PPT (Modo de Compatibilidad)Documento56 páginasDOMICILIO FISCAL 2017 .PPT (Modo de Compatibilidad)isabel serranoAún no hay calificaciones

- Recurso de Reconsideracion PDFDocumento5 páginasRecurso de Reconsideracion PDFisabel serranoAún no hay calificaciones

- Sanciones Materiales Muy BuenoDocumento4 páginasSanciones Materiales Muy Buenoisabel serranoAún no hay calificaciones

- Determinacion de La Obligacion Tributaria 2017.ppt (Modo de Compatibilidad) PDFDocumento48 páginasDeterminacion de La Obligacion Tributaria 2017.ppt (Modo de Compatibilidad) PDFisabel serranoAún no hay calificaciones

- Procesos de Gestación de La Independencia Siglo XviiiDocumento18 páginasProcesos de Gestación de La Independencia Siglo Xviiiisabel serranoAún no hay calificaciones

- Anexo Power Primera Revolución IndustrialDocumento1 páginaAnexo Power Primera Revolución Industrialisabel serranoAún no hay calificaciones

- Apuntes de Apoyo IV. El Modelo AgroexportadorDocumento1 páginaApuntes de Apoyo IV. El Modelo Agroexportadorisabel serranoAún no hay calificaciones

- Ejercicio #2 RatiosDocumento7 páginasEjercicio #2 RatiosLucas StadelmannAún no hay calificaciones

- Cuadros Comparativos de Productos y Servicios Que Ofrece La Banca en MéxicoDocumento12 páginasCuadros Comparativos de Productos y Servicios Que Ofrece La Banca en MéxicoAlberto LozanoAún no hay calificaciones

- Compra de AccionesDocumento2 páginasCompra de AccionesAndrea ArroyoAún no hay calificaciones

- Linea de Crédito2Documento35 páginasLinea de Crédito2Carlos Alberto Acosta ZárateAún no hay calificaciones

- Tablas de Ingeniería EconómicaDocumento24 páginasTablas de Ingeniería EconómicaAntonio Corzo RamAún no hay calificaciones

- Declaraguate ISRDocumento4 páginasDeclaraguate ISRVilma Teresa GonzalezAún no hay calificaciones

- El Sistema Keynesiano CompletoDocumento10 páginasEl Sistema Keynesiano CompletoDavidT08Aún no hay calificaciones

- Estado de Cuenta Cuota MonetariaDocumento2 páginasEstado de Cuenta Cuota MonetariaAlex León GonzálezAún no hay calificaciones

- GFI Tasas DomesticasDocumento3 páginasGFI Tasas DomesticasLaurithaPeriaezAún no hay calificaciones

- Informe Final Con TodoDocumento62 páginasInforme Final Con Todomarden laraAún no hay calificaciones

- Ea2 JasaDocumento7 páginasEa2 Jasaantonio avilesAún no hay calificaciones

- Unidad 1 Distribucion ComercialDocumento8 páginasUnidad 1 Distribucion Comercialbibiana gutierrez75% (4)

- Legalización de Las DrogasDocumento6 páginasLegalización de Las DrogasFabianaAún no hay calificaciones

- La Auditoria FinancieraDocumento4 páginasLa Auditoria FinancieramiriamAún no hay calificaciones

- Caso AlgodonDocumento4 páginasCaso Algodonluis zaravia rodriguezAún no hay calificaciones

- Caso Practico Unidad 1 Clase 2 - Santiago Andres Romero SilvaDocumento5 páginasCaso Practico Unidad 1 Clase 2 - Santiago Andres Romero SilvasantiagomurphysAún no hay calificaciones

- Chomp AsDocumento49 páginasChomp AsWilito O te MoletasAún no hay calificaciones

- TdrsDocumento12 páginasTdrsElvis Jaime TitoAún no hay calificaciones

- Impuesto Sobre La Transferencia de Bienes Industrializados y ServiciosDocumento17 páginasImpuesto Sobre La Transferencia de Bienes Industrializados y ServiciosJoel Nuñez FernandezAún no hay calificaciones

- 16 - La Última Noche Del Mundo - Ray BradburyDocumento3 páginas16 - La Última Noche Del Mundo - Ray BradburyNatalia50% (2)

- Smc-Contrato Muestra-2.1Documento17 páginasSmc-Contrato Muestra-2.1Fransisco Javier Camacho Arellano0% (1)

- Cartas ComercialesDocumento3 páginasCartas ComercialesCarlos OrtezAún no hay calificaciones

- Informe Cuentas y Documentos Por CobrarDocumento4 páginasInforme Cuentas y Documentos Por CobrarDaniel RojasAún no hay calificaciones

- L.Ccorahua S.Collado J.Cuzcano Trabajo de Suficiencia Profesional Titulo Profesional 2021Documento67 páginasL.Ccorahua S.Collado J.Cuzcano Trabajo de Suficiencia Profesional Titulo Profesional 2021znailimmAún no hay calificaciones

- Las 5 Estrellas ToursDocumento45 páginasLas 5 Estrellas ToursFlor Nuñez PalominoAún no hay calificaciones

- Recibo de Pago de Nómina EmisorDocumento2 páginasRecibo de Pago de Nómina Emisorfrancisco quintanaAún no hay calificaciones

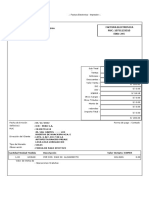

- Factura GolDocumento1 páginaFactura Golbarragan.9joelAún no hay calificaciones

- PruebaDocumento1 páginaPruebaJavier ColmenaresAún no hay calificaciones

- Hospedaje American Chavez Portocarrero Jhon Gardyn: Factura Electronica RUC: 10731133510 E001-245Documento2 páginasHospedaje American Chavez Portocarrero Jhon Gardyn: Factura Electronica RUC: 10731133510 E001-245Aldhair RamirezAún no hay calificaciones