También podría gustarte

- Actividad 4Documento5 páginasActividad 4Dominica Ramirez0% (1)

- 1 Marzo BussinesDocumento44 páginas1 Marzo Bussinesalexandra100% (10)

- Formulario de Registro de ProveedoresDocumento11 páginasFormulario de Registro de ProveedoresGeraldinDeLaHozMolinaAún no hay calificaciones

- MATERIAL NO. 2 Productos y ServiciosDocumento8 páginasMATERIAL NO. 2 Productos y ServiciosMARIA SOLEDAD CORTES50% (2)

- COSODocumento2 páginasCOSOgabriela yanezAún no hay calificaciones

- ExposicionDocumento2 páginasExposicionNegocios NegociosAún no hay calificaciones

- El Informe Coso I y IIDocumento5 páginasEl Informe Coso I y IINishi JoichiroAún no hay calificaciones

- Modelo Coso-1Documento3 páginasModelo Coso-1Adrián RequelmeAún no hay calificaciones

- COSO Dario para El Taller 2 de Sistema de ProcedimientoDocumento97 páginasCOSO Dario para El Taller 2 de Sistema de ProcedimientoDario Fernando Pacheco De SousaAún no hay calificaciones

- Tarea 07 Origen, Importancia e Impacto Del Informe COSODocumento3 páginasTarea 07 Origen, Importancia e Impacto Del Informe COSOMaria MercedesAún no hay calificaciones

- GuberDocumento4 páginasGuberYara Nicol Ríos QuirozAún no hay calificaciones

- Control Interno - COSODocumento9 páginasControl Interno - COSOkrlos alcivarAún no hay calificaciones

- Coso 1, 2, 3Documento9 páginasCoso 1, 2, 3Pepe MeroAún no hay calificaciones

- Au3sb2022 t5 Espinoza Grazziana - Veloz JohnDocumento11 páginasAu3sb2022 t5 Espinoza Grazziana - Veloz JohnDante's Veloz AlvaradoAún no hay calificaciones

- COSODocumento8 páginasCOSOAna Pertuz RodriguezAún no hay calificaciones

- Informe Coso - Teoría - Video YoutubeDocumento9 páginasInforme Coso - Teoría - Video YoutubeSil TibaldiAún no hay calificaciones

- Separata 6 - COSO II y IIIDocumento24 páginasSeparata 6 - COSO II y IIIYadira Yameli OsoresAún no hay calificaciones

- Tarea3.1 OstinMartinez 331Documento14 páginasTarea3.1 OstinMartinez 331ostin martinezAún no hay calificaciones

- Norma CosoDocumento13 páginasNorma CosoArnold RealiAún no hay calificaciones

- COSODocumento3 páginasCOSOauditor.ccpecAún no hay calificaciones

- Eval. Estructura Control InternoDocumento48 páginasEval. Estructura Control InternoDiana Urias Ramirez100% (1)

- Modelo de Control Interno COSODocumento25 páginasModelo de Control Interno COSOMónica CaicedoAún no hay calificaciones

- Resumen C-Int 3p A1 FRZDocumento6 páginasResumen C-Int 3p A1 FRZFernanda ZalomaAún no hay calificaciones

- Análisis de InventarioDocumento7 páginasAnálisis de InventarioAnn FernándezAún no hay calificaciones

- Modelo Coso IiiDocumento7 páginasModelo Coso IiiRene Ochoa NajarroAún no hay calificaciones

- Tarea COSODocumento14 páginasTarea COSOOscar OlmedöAún no hay calificaciones

- Sistema de Control Interno Bajo El Modelo COSO IIDocumento10 páginasSistema de Control Interno Bajo El Modelo COSO IIRufflesAún no hay calificaciones

- COSO y COCODocumento43 páginasCOSO y COCOJorge RoblesAún no hay calificaciones

- SARO - TeoriaDocumento41 páginasSARO - TeoriaDIANA FERNANDA REYES GARCIAAún no hay calificaciones

- Presentacion COSO 1, 2 ERM Y 3Documento53 páginasPresentacion COSO 1, 2 ERM Y 3adan tzocAún no hay calificaciones

- Auditoria Operativa-CosoDocumento4 páginasAuditoria Operativa-CosoAna RonquilloAún no hay calificaciones

- Coso IiDocumento5 páginasCoso IiHector Wilder RTAún no hay calificaciones

- Trabajo Finanzas 4 PuntosDocumento22 páginasTrabajo Finanzas 4 PuntosDulce GarciaAún no hay calificaciones

- COSODocumento5 páginasCOSOMichael LogroñoAún no hay calificaciones

- Control Interno CosoDocumento6 páginasControl Interno CosoMaridalia Garcia PerdomoAún no hay calificaciones

- COSODocumento6 páginasCOSOjhony castrillonAún no hay calificaciones

- Informe Coso I y IiDocumento19 páginasInforme Coso I y Iifrankclaure18Aún no hay calificaciones

- Coso I, Ii y IiiDocumento7 páginasCoso I, Ii y IiiKiaa BelénAún no hay calificaciones

- Control Interno - Coso I - Coso Ii - Coso IiiDocumento2 páginasControl Interno - Coso I - Coso Ii - Coso IiiGLADYS ELBA CABEZAS LIMACO100% (2)

- Exposicion CososDocumento22 páginasExposicion CososLisethAún no hay calificaciones

- Tarea N 1 - El Sistema de Control Interno Coso I y Coso IIDocumento4 páginasTarea N 1 - El Sistema de Control Interno Coso I y Coso IILîzbêth RôSêrôAún no hay calificaciones

- COSODocumento4 páginasCOSOSantiago Adalberto Perez RiveraAún no hay calificaciones

- Actividad 3Documento10 páginasActividad 3Dulce Yaredi CuahueyAún no hay calificaciones

- Coso Control InternoDocumento4 páginasCoso Control InternomariaAún no hay calificaciones

- Método Cuestionario Basado en Coso IIDocumento12 páginasMétodo Cuestionario Basado en Coso IIGelacio HernándezAún no hay calificaciones

- Desglose de Control Interno y Evaluacion de Riesgo Del Area de Sistemas de InformacionDocumento10 páginasDesglose de Control Interno y Evaluacion de Riesgo Del Area de Sistemas de InformacionFrancisco VenturaAún no hay calificaciones

- El Informe COSO HMH 2017Documento4 páginasEl Informe COSO HMH 2017hernan100% (1)

- Metodo CosoDocumento6 páginasMetodo CosoLorenaAún no hay calificaciones

- Trabajo de Coso IIIDocumento41 páginasTrabajo de Coso IIISussan Sosa67% (9)

- Qué Es COSODocumento5 páginasQué Es COSOEdith Navia VeizagaAún no hay calificaciones

- CONTROL IINTERNO COSO RevisoriaDocumento11 páginasCONTROL IINTERNO COSO RevisoriaLuz Angie Salcedo JarabaAún no hay calificaciones

- Es Una Comisión Que Fue Formada Por Cinco Organizaciones de Contadores y Auditores de Los Estados UnidosDocumento9 páginasEs Una Comisión Que Fue Formada Por Cinco Organizaciones de Contadores y Auditores de Los Estados UnidosJherson Villegas PukiAún no hay calificaciones

- Coso I II III EstudiantesDocumento23 páginasCoso I II III EstudiantesJuan Ruben Rodriguez CalderonAún no hay calificaciones

- Trabajo de Coso IIIDocumento41 páginasTrabajo de Coso IIIElvis Jhoel Antonio PerezAún no hay calificaciones

- 1 Presentación SCII 2020 Ver. 1Documento59 páginas1 Presentación SCII 2020 Ver. 1Jorge RosalesAún no hay calificaciones

- Coso I II IIIDocumento23 páginasCoso I II IIILuis Guerra YarlequeAún no hay calificaciones

- Informe CosoDocumento7 páginasInforme CosoKatherine MéndezAún no hay calificaciones

- Informe Coso y Cobit - Trabajo EscritoDocumento7 páginasInforme Coso y Cobit - Trabajo EscritoAngelica MarulandaAún no hay calificaciones

- Coso 3 y 4 MonografiaDocumento22 páginasCoso 3 y 4 MonografiaELPuntoDELANoticia50% (4)

- Sistema de Control InternoDocumento14 páginasSistema de Control InternoIleen Yanitza75% (4)

- Coso I Y IIDocumento6 páginasCoso I Y IIJHONAún no hay calificaciones

- Seguridad física y operacional en compañías aéreasDe EverandSeguridad física y operacional en compañías aéreasAún no hay calificaciones

- Dirección eficaz de Tecnología de la InformaciónDe EverandDirección eficaz de Tecnología de la InformaciónAún no hay calificaciones

- Fallo Del MercadoDocumento10 páginasFallo Del MercadoLuis Huaman Chavez100% (1)

- Guía de Implementación Del Sistema de InnovaciónDocumento106 páginasGuía de Implementación Del Sistema de InnovaciónFrancisco ManyaAún no hay calificaciones

- Primer Trabajo Grupal PestelDocumento4 páginasPrimer Trabajo Grupal PestelLuis MejiaAún no hay calificaciones

- SSV2017 Fac Ven 001 004 000387870Documento1 páginaSSV2017 Fac Ven 001 004 000387870Sergio IntriagiAún no hay calificaciones

- ACTIVIDAD No 2 Direccionamiento EstratégicoDocumento15 páginasACTIVIDAD No 2 Direccionamiento EstratégicoDiana Carolina Díaz CasteblancoAún no hay calificaciones

- Ensayo Grupo 6 SostenibilidadDocumento17 páginasEnsayo Grupo 6 SostenibilidadMélanie Yadira Zambrano CedeñoAún no hay calificaciones

- 6to Semestre I Gestión de Fondos e Inversiones Alternativas (Gpo 601)Documento44 páginas6to Semestre I Gestión de Fondos e Inversiones Alternativas (Gpo 601)Cinthya CaroniAún no hay calificaciones

- MN-GH-001 - Manual de Organización y Funciones. V01Documento37 páginasMN-GH-001 - Manual de Organización y Funciones. V01Junior Sneider WurtteleAún no hay calificaciones

- Biblioteca Iese (Contenidos)Documento13 páginasBiblioteca Iese (Contenidos)ramon_clara100% (1)

- MMD 04 T 11 GrupalDocumento3 páginasMMD 04 T 11 Grupalandresa50Aún no hay calificaciones

- Etica y Responsabilidad SocialDocumento26 páginasEtica y Responsabilidad SocialRoger Santiago Santa Cruz MontañezAún no hay calificaciones

- Hoja de Vida HectorDocumento18 páginasHoja de Vida Hectorhector luisAún no hay calificaciones

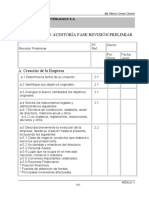

- Caso Práctico Auditoria Revision Preliminar, 23 JulioDocumento31 páginasCaso Práctico Auditoria Revision Preliminar, 23 JulioCarlos Henrry Huaman EspinozaAún no hay calificaciones

- Actividad 1 SenaDocumento3 páginasActividad 1 Senajaqueline ariasAún no hay calificaciones

- Que Es Downsizing Trabajo GrupalDocumento5 páginasQue Es Downsizing Trabajo GrupalCarlos ColindresAún no hay calificaciones

- Escala PasteleriaDocumento7 páginasEscala PasteleriaMarina MussinAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Gestion de La Informacion - (Grupo b04)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico - Practico - Gestion de La Informacion - (Grupo b04)Marcela RodriguezAún no hay calificaciones

- Actividad 2 Cuadro Comparativo Tecnologias de La Informacion y La ComunicacionDocumento8 páginasActividad 2 Cuadro Comparativo Tecnologias de La Informacion y La Comunicacioncarlos andres roca sanchezAún no hay calificaciones

- Unidad 8 Gestión Del Taleno Humano o Recursos HumanosDocumento26 páginasUnidad 8 Gestión Del Taleno Humano o Recursos HumanosVicente Valencia RangelAún no hay calificaciones

- Exposición de La EmpresaDocumento13 páginasExposición de La EmpresaPaula Lorena Gómez NiñoAún no hay calificaciones

- Valor Económico Agregado (Eva y Cmi)Documento2 páginasValor Económico Agregado (Eva y Cmi)Luis Huarancca ÑaupariAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoDiana SanchezAún no hay calificaciones

- Ge Solución Ej 8Documento15 páginasGe Solución Ej 8welfareboutique hotelAún no hay calificaciones

- Ang PDFDocumento6 páginasAng PDFAlejandro BorsaniAún no hay calificaciones

- Rol de La Aduana en La Facilitación Del ComercioDocumento35 páginasRol de La Aduana en La Facilitación Del ComercioJimy IliasAún no hay calificaciones

- Unidad 1Documento22 páginasUnidad 1Yass NMAún no hay calificaciones

- Actividad 4 m1 Api 1 Modulo 4 Api 1Documento3 páginasActividad 4 m1 Api 1 Modulo 4 Api 1Eliana DiazAún no hay calificaciones