También podría gustarte

- Actividad 6 - Contabilidad PublicaDocumento5 páginasActividad 6 - Contabilidad PublicaAngel Mojica LopezAún no hay calificaciones

- Ensayo Sobre Decreto 2420 de 2015 y Código de Ética Del Contador PublicoDocumento7 páginasEnsayo Sobre Decreto 2420 de 2015 y Código de Ética Del Contador PublicoAngel Mojica LopezAún no hay calificaciones

- ANALISIS HORIZONTAL - Actividad 4Documento20 páginasANALISIS HORIZONTAL - Actividad 4Angel Mojica LopezAún no hay calificaciones

- Actividad 1 Mapa ConceptualDocumento6 páginasActividad 1 Mapa ConceptualAngel Mojica LopezAún no hay calificaciones

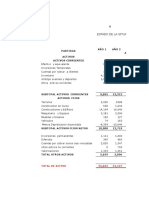

- Analisis Balance-ERI - IndicadoresDocumento6 páginasAnalisis Balance-ERI - IndicadoresAngel Mojica LopezAún no hay calificaciones

- Taller ContableDocumento8 páginasTaller ContableAngel Mojica LopezAún no hay calificaciones

- Taller AnualidadesDocumento8 páginasTaller AnualidadesAngel Mojica LopezAún no hay calificaciones

- Acta de Participacion en ForoDocumento11 páginasActa de Participacion en ForoAngel Mojica LopezAún no hay calificaciones

- La Reseña1Documento4 páginasLa Reseña1Angel Mojica LopezAún no hay calificaciones

- Mapa Mental Etica ProfesionalDocumento6 páginasMapa Mental Etica ProfesionalAngel Mojica LopezAún no hay calificaciones

- Valoracion de EmpresasDocumento1 páginaValoracion de EmpresasAngel Mojica LopezAún no hay calificaciones

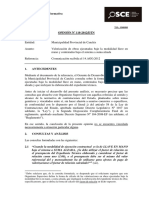

- Opinión 118-12-PRE - Factor de Relacion (VF) - OSCEDocumento5 páginasOpinión 118-12-PRE - Factor de Relacion (VF) - OSCEJuan PerezAún no hay calificaciones

- Ensayo Académico Sobre La Importancia de Las TicsDocumento6 páginasEnsayo Académico Sobre La Importancia de Las TicsOMAR ALEXANDER MALCA CHAVILAún no hay calificaciones

- De La Motivacion A La Accion-PARADocumento69 páginasDe La Motivacion A La Accion-PARAJessica CruzAún no hay calificaciones

- Instructivo #2 Reglamento Construccion CasasDocumento8 páginasInstructivo #2 Reglamento Construccion CasasGIOVA100% (1)

- S02 - s1 - Lectura - RTF 5320-9-2021 - Teoría Del Flujo de RiquezaDocumento8 páginasS02 - s1 - Lectura - RTF 5320-9-2021 - Teoría Del Flujo de RiquezaAlejandro Javier Zapata CruzAún no hay calificaciones

- Anualidades Anticipadas - Anualidades - Matemáticas FinancierasDocumento9 páginasAnualidades Anticipadas - Anualidades - Matemáticas FinancierasJuan gonzalesAún no hay calificaciones

- Logotipos - Personalidad de MarcaDocumento11 páginasLogotipos - Personalidad de Marcaernesto perez hernandezAún no hay calificaciones

- Formulas Excel Ingles y EspañolDocumento10 páginasFormulas Excel Ingles y EspañolDaniel VelasquezAún no hay calificaciones

- Gasland PDFDocumento9 páginasGasland PDFCHRYSTYANRomeroAún no hay calificaciones

- Ejercicio de Hallazgo 1Documento3 páginasEjercicio de Hallazgo 1karenAún no hay calificaciones

- Ese Hmgy Control Gerencial 2Documento21 páginasEse Hmgy Control Gerencial 2Milena MolinaAún no hay calificaciones

- Ciro Firma PersonalDocumento2 páginasCiro Firma PersonalnorgidatorresAún no hay calificaciones

- La Inteligencia CulturalDocumento3 páginasLa Inteligencia CulturalArukwin TorresAún no hay calificaciones

- Wa0002.Documento4 páginasWa0002.Sonia Paola RodriguezAún no hay calificaciones

- b1 Ene 2015 DirectorioInstitucionDocumento60 páginasb1 Ene 2015 DirectorioInstitucionEmily Ortega MataAún no hay calificaciones

- Dilucion Del Mineral01Documento16 páginasDilucion Del Mineral01RAMIRO ARHUATA SILVAAún no hay calificaciones

- Recisión Anticipada IRMA LORENA GARZA FIERRODocumento2 páginasRecisión Anticipada IRMA LORENA GARZA FIERROEduardo ChongAún no hay calificaciones

- Plan de Trabajo PachasDocumento19 páginasPlan de Trabajo PachasMarcio MejíaAún no hay calificaciones

- RN PR Pdo 04Documento21 páginasRN PR Pdo 04patricio100% (1)

- Robo TechDocumento6 páginasRobo TechCosmetic Elhen GLAún no hay calificaciones

- Gestion HospitalariaDocumento216 páginasGestion HospitalariasergioAún no hay calificaciones

- MonografiaDocumento11 páginasMonografiaRaphael VasquezAún no hay calificaciones

- Taller InteresesDocumento26 páginasTaller Interesesnorma100% (1)

- Factura-ElektraDocumento2 páginasFactura-ElektraAgustin LunaAún no hay calificaciones

- Capitulo 8Documento4 páginasCapitulo 8armando zambranoAún no hay calificaciones

- 7 Aformaciones - 5pagDocumento4 páginas7 Aformaciones - 5pagWendy Orduno100% (1)

- Sistema de Tributacion en ChileDocumento31 páginasSistema de Tributacion en ChileAngelZuñigaAhumadaAún no hay calificaciones

- Precios y Cantidades de Recursos RequeridosDocumento1 páginaPrecios y Cantidades de Recursos RequeridosClarita Paola Ascate MegoAún no hay calificaciones

- Presentación DOSIERDocumento10 páginasPresentación DOSIERmarilyn.macservicesAún no hay calificaciones

- Conta 1 Diario, Mayor y Balanza de ComprobacionDocumento4 páginasConta 1 Diario, Mayor y Balanza de ComprobacionJhonatan Florian100% (1)