También podría gustarte

- SSRN Id3891812Documento70 páginasSSRN Id3891812Anonymous RrkHSH3LAún no hay calificaciones

- Diario Oficial CircularDocumento27 páginasDiario Oficial CircularAnonymous RrkHSH3LAún no hay calificaciones

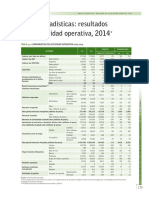

- Actividad OperativaDocumento70 páginasActividad OperativaAnonymous RrkHSH3LAún no hay calificaciones

- Presentacion Introducción Al AED Gabriel Doménech 2021Documento19 páginasPresentacion Introducción Al AED Gabriel Doménech 2021Anonymous RrkHSH3LAún no hay calificaciones

- Presentación Monopolios y Regulación Económica Klodt 2021Documento30 páginasPresentación Monopolios y Regulación Económica Klodt 2021Anonymous RrkHSH3LAún no hay calificaciones

- Presentación Monopolios - 1a Parte 2021Documento22 páginasPresentación Monopolios - 1a Parte 2021Anonymous RrkHSH3LAún no hay calificaciones

- Revista Policia 1982Documento212 páginasRevista Policia 1982Anonymous RrkHSH3LAún no hay calificaciones

- Presentacion Monopolios - 2a Parte 2021Documento23 páginasPresentacion Monopolios - 2a Parte 2021Anonymous RrkHSH3LAún no hay calificaciones

- Presentación Efectos Externos y Medio Ambiente 2021Documento27 páginasPresentación Efectos Externos y Medio Ambiente 2021Anonymous RrkHSH3LAún no hay calificaciones

- Presentacion Introducción Al AED Gabriel Doménech 2021Documento19 páginasPresentacion Introducción Al AED Gabriel Doménech 2021Anonymous RrkHSH3LAún no hay calificaciones

- Presentacion Uso Del Medio Ambiente 2021Documento15 páginasPresentacion Uso Del Medio Ambiente 2021Anonymous RrkHSH3LAún no hay calificaciones

- ¿Es Tan "Nueva" La Geografia EconomicaDocumento24 páginas¿Es Tan "Nueva" La Geografia EconomicaZrtha Zhòfía VárgzAún no hay calificaciones

- Presentación Monopolios - 1a Parte 2021Documento22 páginasPresentación Monopolios - 1a Parte 2021Anonymous RrkHSH3LAún no hay calificaciones

- Tema 2Documento2 páginasTema 2Anonymous RrkHSH3LAún no hay calificaciones

- Tema 1Documento11 páginasTema 1Anonymous RrkHSH3LAún no hay calificaciones

- Sergio Clavijo-Anif - Oct 10Documento37 páginasSergio Clavijo-Anif - Oct 10Anonymous RrkHSH3LAún no hay calificaciones

- Clasificación CIIU Revisión 4acDocumento497 páginasClasificación CIIU Revisión 4acCandy MokkaAún no hay calificaciones

- 6migracion1973 - 2005 Páginas 47 51 Páginas 3 PDFDocumento1 página6migracion1973 - 2005 Páginas 47 51 Páginas 3 PDFAnonymous RrkHSH3LAún no hay calificaciones

- Descripción Enfoque Diferencial PDFDocumento2 páginasDescripción Enfoque Diferencial PDFAnonymous RrkHSH3LAún no hay calificaciones

- Bol Dptal 2018provisionalDocumento19 páginasBol Dptal 2018provisionalKmiila VelasquezAún no hay calificaciones

- Delitos Colombia 2012Documento117 páginasDelitos Colombia 2012Anonymous RrkHSH3LAún no hay calificaciones

- PROTOCOLO DE ATENCION FRENTE A SITUACIONES VULNERACION DE LOS DHSR1 (1) FinalDocumento8 páginasPROTOCOLO DE ATENCION FRENTE A SITUACIONES VULNERACION DE LOS DHSR1 (1) FinalAnonymous RrkHSH3LAún no hay calificaciones

- Número de Personas Víctimas de Minas AntipersonaDocumento1 páginaNúmero de Personas Víctimas de Minas AntipersonaAnonymous RrkHSH3LAún no hay calificaciones

- CERAC AlInstante ElRenacerDelELN PDFDocumento8 páginasCERAC AlInstante ElRenacerDelELN PDFAnonymous RrkHSH3LAún no hay calificaciones

- Actividad Sobre La Leyenda PDFDocumento4 páginasActividad Sobre La Leyenda PDFsantiago camargoAún no hay calificaciones

- Modelo de Proceso de Planeación EstrategicaDocumento11 páginasModelo de Proceso de Planeación Estrategicataniii gomezAún no hay calificaciones

- 223 - Kruse Martí Luter en Perspectiva EcumènicaDocumento11 páginas223 - Kruse Martí Luter en Perspectiva EcumènicaenriquearqueroAún no hay calificaciones

- Retrocesos de FibonacciDocumento11 páginasRetrocesos de Fibonacciapi-3713613100% (2)

- Semana 01 Pre San Marcos Ciclo 2021-IDocumento138 páginasSemana 01 Pre San Marcos Ciclo 2021-IWilliam Charly Calderon RosalesAún no hay calificaciones

- Orientaciones para El Foro 2Documento3 páginasOrientaciones para El Foro 2jorge m sanchezAún no hay calificaciones

- Biologia GuiaDocumento80 páginasBiologia GuiaalejandraAún no hay calificaciones

- Cómo Quitar Hechizos de Magia NegraDocumento4 páginasCómo Quitar Hechizos de Magia Negraeleuterio morenoAún no hay calificaciones

- Rubricas de EvaluacionDocumento9 páginasRubricas de EvaluacionEduardo Abrahán Gonzales VelásquezAún no hay calificaciones

- TALLER Análisis de Caso Peligros y EscollosDocumento2 páginasTALLER Análisis de Caso Peligros y EscollosGabriela Ruiz GonzálezAún no hay calificaciones

- Biología Grado Séptimo Guía Numero Uno La Teoría Atómica 1Documento5 páginasBiología Grado Séptimo Guía Numero Uno La Teoría Atómica 1JUAN CARLOS SECHAGUEAún no hay calificaciones

- Aprendizaje VicarioDocumento9 páginasAprendizaje VicarioLuisa Fernanda SmithAún no hay calificaciones

- Guia 20 Lengua y LiteraturaDocumento6 páginasGuia 20 Lengua y LiteraturaAlfredo Alejandro Galárraga SilvaAún no hay calificaciones

- Semana 33 - Ciencias SocialesDocumento2 páginasSemana 33 - Ciencias SocialesGeorge TiconaAún no hay calificaciones

- Ambitos de Intervencion PsicoeducativaDocumento21 páginasAmbitos de Intervencion PsicoeducativaStella Arreola100% (1)

- Laboratorio ProctorDocumento4 páginasLaboratorio ProctorCarlosGaonaAún no hay calificaciones

- Guia de Prototipado Emprendimiento Inclusivo Compressed 1 PDFDocumento70 páginasGuia de Prototipado Emprendimiento Inclusivo Compressed 1 PDFNelson Muñoz CerdaAún no hay calificaciones

- Estructura de Los Generos LiterariosDocumento14 páginasEstructura de Los Generos LiterariosCinthia Beatriz Castro Velasquez0% (1)

- Educación de Adultos - Semana 3Documento3 páginasEducación de Adultos - Semana 3Sandra Carrillo100% (2)

- Metodología Cuantitativa CualitativaDocumento13 páginasMetodología Cuantitativa CualitativaRomina CornouAún no hay calificaciones

- Los Siete Infantes de LaraDocumento6 páginasLos Siete Infantes de LaraJoshRojasAún no hay calificaciones

- Módulo 2 2023Documento112 páginasMódulo 2 2023Angie MardonesAún no hay calificaciones

- Cuaderno 4ºnuevofinalDocumento141 páginasCuaderno 4ºnuevofinalGladys NúñezAún no hay calificaciones

- Reglamento InternoDocumento4 páginasReglamento InternoRodrigo Alonso Cercas ValadezAún no hay calificaciones

- Fernando David Molina Jacome 6to Ciclo "C": SubjetivoDocumento5 páginasFernando David Molina Jacome 6to Ciclo "C": SubjetivoFernando David Molina JacomeAún no hay calificaciones

- Capítulo 5 Programa NarrativosDocumento68 páginasCapítulo 5 Programa NarrativosCarlos Alvarado100% (1)

- CasoDocumento2 páginasCasoREGINA ROSALESAún no hay calificaciones

- NARRACIONDocumento5 páginasNARRACIONSara Esther CruzAún no hay calificaciones

- Instrumentos Medievales en El Pórtico de La GloriaDocumento51 páginasInstrumentos Medievales en El Pórtico de La GloriaCarlos JofreAún no hay calificaciones

- Carta de DespedidaDocumento2 páginasCarta de DespedidaFranco ArceAún no hay calificaciones