También podría gustarte

- Análisis de Diferencias de Renglones Del Estado de Guatemala.Documento4 páginasAnálisis de Diferencias de Renglones Del Estado de Guatemala.Williams Sicà Zaratè70% (10)

- Inventarios 1 2 3 4Documento35 páginasInventarios 1 2 3 4Juan Francisco Tuy71% (128)

- Laboratorio #2 - Cuentas Por CobrarDocumento4 páginasLaboratorio #2 - Cuentas Por CobrarWilliams Sicà Zaratè100% (1)

- Indicadores FinancierosDocumento16 páginasIndicadores FinancierosWilliams Sicà Zaratè100% (2)

- Resumen Slosse UBADocumento114 páginasResumen Slosse UBAAlexanderHeckler100% (2)

- Enunciado Pasivo Casos PrácticosDocumento2 páginasEnunciado Pasivo Casos PrácticosWilliams Sicà Zaratè0% (1)

- Ley de Amparo, Exhibicion Personal y de Constitucionalidad GuatemalaDocumento1 páginaLey de Amparo, Exhibicion Personal y de Constitucionalidad GuatemalaWilliams Sicà ZaratèAún no hay calificaciones

- B-Informe Control Interno y Auditoria OperativaDocumento6 páginasB-Informe Control Interno y Auditoria OperativaAnonymous k1tDEV4SAún no hay calificaciones

- Cuestionario NIA 805Documento4 páginasCuestionario NIA 805YaelAún no hay calificaciones

- Tarea No. 1Documento7 páginasTarea No. 1JuanchoPolancoEstrada100% (2)

- Ejemplos Postulados Basicos de ContabilidadDocumento3 páginasEjemplos Postulados Basicos de ContabilidadTANIA ALONSOAún no hay calificaciones

- Ilicito TributarioDocumento23 páginasIlicito TributarioWilliams Sicà ZaratèAún no hay calificaciones

- Presentación de NIA 240Documento21 páginasPresentación de NIA 240Williams Sicà ZaratèAún no hay calificaciones

- Clase 02 Costeo Directo El GelatinosoDocumento2 páginasClase 02 Costeo Directo El GelatinosoWilliams Sicà Zaratè0% (1)

- Nif A-5 Elementos Básicos de Los Estados FinancierosDocumento33 páginasNif A-5 Elementos Básicos de Los Estados FinancierosShāZhīCastilloAún no hay calificaciones

- William Sica Zarate (Principio de Humildad)Documento2 páginasWilliam Sica Zarate (Principio de Humildad)Williams Sicà ZaratèAún no hay calificaciones

- Universidad Mariano Gálvez de GuatemalaDocumento8 páginasUniversidad Mariano Gálvez de GuatemalaWilliams Sicà ZaratèAún no hay calificaciones

- Carta BancoDocumento1 páginaCarta BancoWilliams Sicà Zaratè100% (1)

- Principio de JusticiaDocumento5 páginasPrincipio de JusticiaWilliams Sicà ZaratèAún no hay calificaciones

- Diferencia Entre Entender y ComprenderDocumento2 páginasDiferencia Entre Entender y ComprenderWilliams Sicà ZaratèAún no hay calificaciones

- Carta BancoDocumento1 páginaCarta BancoWilliams Sicà Zaratè100% (1)

- Expo EticaDocumento14 páginasExpo EticaWilliams Sicà ZaratèAún no hay calificaciones

- Fundamentos de Auditoria Control Interno EscscontaDocumento5 páginasFundamentos de Auditoria Control Interno EscscontaWilliams Sicà ZaratèAún no hay calificaciones

- Industrias Licoreras de Guatemala WILLIAM ZARATEDocumento2 páginasIndustrias Licoreras de Guatemala WILLIAM ZARATEWilliams Sicà ZaratèAún no hay calificaciones

- Programa de AuditoriaDocumento2 páginasPrograma de AuditoriaWilliams Sicà Zaratè50% (2)

- Carta de RecomendacionDocumento2 páginasCarta de RecomendacionWilliams Sicà ZaratèAún no hay calificaciones

- Temario para El Parcial de Introduccion A La AuditoriaDocumento4 páginasTemario para El Parcial de Introduccion A La AuditoriaMartha JiménezAún no hay calificaciones

- Uditoria InternaDocumento281 páginasUditoria InternaImelda Rugama PinellAún no hay calificaciones

- BAVARIADocumento6 páginasBAVARIAjorge ramirezAún no hay calificaciones

- Cronograma Com AN 2°S 2023Documento1 páginaCronograma Com AN 2°S 2023Lourdes AliAún no hay calificaciones

- Proyecto de Aplicación de UtilidadesDocumento5 páginasProyecto de Aplicación de Utilidadesadrianasalas865Aún no hay calificaciones

- Costos - MonografiaDocumento4 páginasCostos - MonografiaTom Henry Bernabe Castro100% (2)

- 3 Diapositivas T4.Inmovilizado Material - CFII.ADE-DRET.2017-18Documento27 páginas3 Diapositivas T4.Inmovilizado Material - CFII.ADE-DRET.2017-18albaAún no hay calificaciones

- Admi ActDocumento21 páginasAdmi ActHilda Melanie Landetta SegoviaAún no hay calificaciones

- Ordenes Especificas de Fabricacion, Ejercicio MoralejasDocumento1 páginaOrdenes Especificas de Fabricacion, Ejercicio MoralejasStuardo CaalAún no hay calificaciones

- Credito Mercantil AdquiridoDocumento9 páginasCredito Mercantil AdquiridodawinsonAún no hay calificaciones

- Prueba Final de Hojas ElecDocumento7 páginasPrueba Final de Hojas ElecChaterine VargasAún no hay calificaciones

- Mesa RegionalDocumento82 páginasMesa RegionalDamian Enrique Murcia LeonAún no hay calificaciones

- Métodos, Técnicas y Procedimientos Específicos de La Contabilidad Forense y La Economía Forense - STALIN RICHARD RIVERA HERRERADocumento5 páginasMétodos, Técnicas y Procedimientos Específicos de La Contabilidad Forense y La Economía Forense - STALIN RICHARD RIVERA HERRERAStalin R. RiveraAún no hay calificaciones

- Articulo de Opinion AuditoriaDocumento5 páginasArticulo de Opinion AuditoriaMIKAELAún no hay calificaciones

- Guia de Ejercicio 1 PDFDocumento4 páginasGuia de Ejercicio 1 PDFkevin vasquez100% (1)

- Planeacion de AuditoriaDocumento7 páginasPlaneacion de AuditoriaMari RinconAún no hay calificaciones

- Ejercicio 2-1Documento7 páginasEjercicio 2-1Cristian TadeoAún no hay calificaciones

- Cliente Ñ PDFDocumento1 páginaCliente Ñ PDFSergio GarciaAún no hay calificaciones

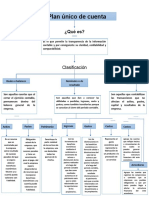

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- Contabilidad de Empresas IndustrialesDocumento51 páginasContabilidad de Empresas IndustrialesCarlos RamirezAún no hay calificaciones

- Taller Grupal Caso AenaDocumento11 páginasTaller Grupal Caso AenaJhon RivadeneiraAún no hay calificaciones

- NORMASDocumento4 páginasNORMASZuly Martinez SamanamudAún no hay calificaciones

- Naturaleza de Las Cuentas - PPTX (Autoguardado)Documento21 páginasNaturaleza de Las Cuentas - PPTX (Autoguardado)emiliacardonaalvarezAún no hay calificaciones

- Las Escuelas Económicas Del Pensamiento ContableDocumento2 páginasLas Escuelas Económicas Del Pensamiento ContableRodrigo VillanuevaAún no hay calificaciones