También podría gustarte

- Decreto 58-1982Documento2 páginasDecreto 58-1982Gracie FloresAún no hay calificaciones

- Plan Manejo AmbientalDocumento10 páginasPlan Manejo AmbientalJohn Byron Martinez MontezumaAún no hay calificaciones

- Tarea Individual Tercer Parcial PDFDocumento10 páginasTarea Individual Tercer Parcial PDFGracie FloresAún no hay calificaciones

- Tarea No 2 Segundo Parcial PDFDocumento9 páginasTarea No 2 Segundo Parcial PDFGracie FloresAún no hay calificaciones

- Tarea No 1 Primer ParcialDocumento8 páginasTarea No 1 Primer ParcialGracie FloresAún no hay calificaciones

- Guia de Estudio Primer ParcialDocumento6 páginasGuia de Estudio Primer ParcialGracie FloresAún no hay calificaciones

- Tratados y Acuerdos Suscritos Por El Gobierno de Honduras Con El MundoDocumento14 páginasTratados y Acuerdos Suscritos Por El Gobierno de Honduras Con El MundoGracie FloresAún no hay calificaciones

- Modulo IiDocumento18 páginasModulo IiGracie FloresAún no hay calificaciones

- Analisis Del Libro Quien Se Comio El QuesoDocumento9 páginasAnalisis Del Libro Quien Se Comio El QuesoGracie FloresAún no hay calificaciones

- ESADE Dosier Estrategias Omnicanalidad e CommerceDocumento23 páginasESADE Dosier Estrategias Omnicanalidad e CommerceJuan José Lloret MarcosAún no hay calificaciones

- 09 - 3 - PRESENTACION - Degustacion - Demostracion y MuestraDocumento6 páginas09 - 3 - PRESENTACION - Degustacion - Demostracion y MuestraAndres ComtrerasAún no hay calificaciones

- INDITEXDocumento13 páginasINDITEXBarbara Castillo RomeroAún no hay calificaciones

- Aceptación CinemarkDocumento2 páginasAceptación CinemarkAndres Felipe AriasAún no hay calificaciones

- 4-Los Mapas Historicos Analisis y Comentarios 0 PDFDocumento107 páginas4-Los Mapas Historicos Analisis y Comentarios 0 PDFcarre12582Aún no hay calificaciones

- Extensión Universitaria y Proyección SocialDocumento14 páginasExtensión Universitaria y Proyección SocialAngela RuizAún no hay calificaciones

- Presentación General de Ercros 2020Documento48 páginasPresentación General de Ercros 2020Iván GiménezAún no hay calificaciones

- Economia de Servicios en El EcuadorDocumento18 páginasEconomia de Servicios en El EcuadorValentina Sanchez PalaciosAún no hay calificaciones

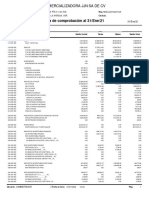

- 01.balanza Enero 2021Documento10 páginas01.balanza Enero 2021ROBERTO MENDOZAAún no hay calificaciones

- Acta de Entrega de FolletosDocumento3 páginasActa de Entrega de FolletosDavid CcoñasAún no hay calificaciones

- Ficha Ruc - SunatDocumento3 páginasFicha Ruc - Sunatedison villa huaytaAún no hay calificaciones

- NTCL EjemploDocumento45 páginasNTCL EjemploGustavo Argote DehezaAún no hay calificaciones

- Unidad 8 InvDocumento5 páginasUnidad 8 Invdale dios r6Aún no hay calificaciones

- Actividad 5 Costos FinalDocumento19 páginasActividad 5 Costos Finalelagdhoz77Aún no hay calificaciones

- Taller de Interes Simple Ga2 210301089 Ata7 Ev03Documento5 páginasTaller de Interes Simple Ga2 210301089 Ata7 Ev03Lina Johana Moreno HerediaAún no hay calificaciones

- Presentacionde Impuestos EspecificosDocumento131 páginasPresentacionde Impuestos EspecificosENRIQUE EMPRESARIALAún no hay calificaciones

- Sistema de Gestion de Inocuidad y Sig 2021.Documento50 páginasSistema de Gestion de Inocuidad y Sig 2021.Anali DiazAún no hay calificaciones

- Ensayo Nia 505Documento6 páginasEnsayo Nia 505Tony PerezAún no hay calificaciones

- Inventarios ABCDocumento20 páginasInventarios ABCHiramAún no hay calificaciones

- 46 Seguros OptativosDocumento16 páginas46 Seguros OptativosCarlos Jhonnatan Velásquez AlegreAún no hay calificaciones

- Ejercicio VPP PDFDocumento1 páginaEjercicio VPP PDFCesia IriarteAún no hay calificaciones

- La macroeconomía-PEDRO NEL PAEZDocumento57 páginasLa macroeconomía-PEDRO NEL PAEZSandra Patricia Hernandez QuitianAún no hay calificaciones

- Clase N°2 Ficha Clase de Guerra FriaDocumento2 páginasClase N°2 Ficha Clase de Guerra FriaSergio Fourcade100% (1)

- Examen Final - Puerto Marítimo El ProgresoDocumento52 páginasExamen Final - Puerto Marítimo El ProgresoAbby AventurasAún no hay calificaciones

- Clase de Marketing 02 SesionDocumento35 páginasClase de Marketing 02 SesionCiro GasparAún no hay calificaciones

- Manual 5 SDocumento9 páginasManual 5 SJoel AyalaAún no hay calificaciones

- Caso de Titulos ValoresDocumento3 páginasCaso de Titulos ValoresJulieth RubianoAún no hay calificaciones

- BIVA ReglamentoInteriorDocumento257 páginasBIVA ReglamentoInteriorLuis Suárez del RealAún no hay calificaciones

- 4.a Escenario Socio - CulturalDocumento17 páginas4.a Escenario Socio - CulturalArath GuerraAún no hay calificaciones