También podría gustarte

- Bancamia S A EJE 3Documento21 páginasBancamia S A EJE 3Paula Daniela Suaza CardonaAún no hay calificaciones

- Sesiones 1 y 2 - Introducción A La Gestión FinancieraDocumento29 páginasSesiones 1 y 2 - Introducción A La Gestión Financieramcordovat88Aún no hay calificaciones

- VALIDACIÓN - ActualizadaDocumento10 páginasVALIDACIÓN - ActualizadaManuela BelloAún no hay calificaciones

- Finanzas S2 SFNDocumento29 páginasFinanzas S2 SFNLuis PalominoAún no hay calificaciones

- Productos financierosDocumento46 páginasProductos financierosrafael toledo ayalaAún no hay calificaciones

- Finanzas intro. 40 carDocumento28 páginasFinanzas intro. 40 carjuansantospalaciosAún no hay calificaciones

- Sistema FinancieroDocumento49 páginasSistema FinancieroH. Elio Villanueva LlanosAún no hay calificaciones

- Sesion 2 - Cajero Bancario y ComercialDocumento47 páginasSesion 2 - Cajero Bancario y ComercialIris Bendezu suarezAún no hay calificaciones

- FCOORClase 10 PPTXDocumento43 páginasFCOORClase 10 PPTXPORTUGAL MANZANEDA BLADIMIR EDMUNDOAún no hay calificaciones

- Riesgo de Mercado e IntroduccionDocumento146 páginasRiesgo de Mercado e IntroduccionRicardo123Aún no hay calificaciones

- Caja PiuraDocumento11 páginasCaja PiuraLeydy Paola Cruz SullonAún no hay calificaciones

- Comparación Bacolombia y BBVADocumento8 páginasComparación Bacolombia y BBVAYorleAún no hay calificaciones

- Grupo 02 - Tipologia de Los Intermediarios FinancierosDocumento20 páginasGrupo 02 - Tipologia de Los Intermediarios FinancierosYhoshy ZeballosAún no hay calificaciones

- Boletin FNG Septiembre 2020 Entidades Receptoras de La GarantíaDocumento6 páginasBoletin FNG Septiembre 2020 Entidades Receptoras de La GarantíaOscar Roberto EspinozaAún no hay calificaciones

- Presentar Sistema Financiero PeruanoDocumento18 páginasPresentar Sistema Financiero PeruanoYeral DezarAún no hay calificaciones

- Marketing DigitalDocumento29 páginasMarketing DigitalVALERY SOLANGE SOTOMAYOR MENDOZAAún no hay calificaciones

- Informe de Las Instituciones Financieras.Documento11 páginasInforme de Las Instituciones Financieras.Harly ALBERCA RAMIREZAún no hay calificaciones

- Sesión 01 Análisis e Interpretación de Inf FinancieraDocumento72 páginasSesión 01 Análisis e Interpretación de Inf FinancieraMELANIE NOELIA GRANDE GARAVITOAún no hay calificaciones

- Conformación Del Sistema Financiero Por Tipo de EmpresaDocumento77 páginasConformación Del Sistema Financiero Por Tipo de EmpresaLuis Miguel Rhoads GandazAún no hay calificaciones

- Actividades de Apropiación de ConocimientosDocumento5 páginasActividades de Apropiación de ConocimientosLUIS ALEJANDRO ACOSTA ROJASAún no hay calificaciones

- ClaseDocumento84 páginasClaseJessy MontillaAún no hay calificaciones

- Prospecto CONFIARDocumento2 páginasProspecto CONFIARMARLENE DIAZ FUENTESAún no hay calificaciones

- Contabilidad de Entidades FinancierasDocumento28 páginasContabilidad de Entidades FinancierasLuis Anderson Parra Rojas100% (3)

- Panelista Vanesa Colonia IparraguirreDocumento59 páginasPanelista Vanesa Colonia IparraguirreJHON ANGEL AGUILAR CASTILLOAún no hay calificaciones

- Tema 7 - Administración Del RiesgoDocumento25 páginasTema 7 - Administración Del RiesgoEDGAR GEOVANNY MENDEZ CRISTOBALAún no hay calificaciones

- Semana 03.1 - El Sistema Financiero PeruanoDocumento27 páginasSemana 03.1 - El Sistema Financiero PeruanoMARIA TORRESAún no hay calificaciones

- Riesgo Financiero PDFDocumento43 páginasRiesgo Financiero PDFcamila angelAún no hay calificaciones

- Banca Microfinanzas Agosto 2018Documento67 páginasBanca Microfinanzas Agosto 2018williamAún no hay calificaciones

- Sesiones 1 y 2 - Introducción A La Gestión FinancieraDocumento29 páginasSesiones 1 y 2 - Introducción A La Gestión FinancieraElvis Jhordan Abad Miranda100% (1)

- Team 2Documento2 páginasTeam 2Mery Beatriz Huanca CondoriAún no hay calificaciones

- T1 Matriz Wilmer FinalDocumento4 páginasT1 Matriz Wilmer FinalMarcelo Alejandro Salazar EsquivelAún no hay calificaciones

- Gestión Bancaria y de Entidades Financieras en Colombia y PerúDocumento27 páginasGestión Bancaria y de Entidades Financieras en Colombia y PerúLUIS ALEJANDRO ACOSTA ROJASAún no hay calificaciones

- Estrategia de Inversion A Corto y Mediano PlazoDocumento37 páginasEstrategia de Inversion A Corto y Mediano PlazoMANUEL SALAS BERRIOAún no hay calificaciones

- Canvas Model Caja MunicipalDocumento6 páginasCanvas Model Caja MunicipalBCSPNAún no hay calificaciones

- Introduccion Al SistemaDocumento74 páginasIntroduccion Al SistemaRapha Edar Campos RafaelAún no hay calificaciones

- Caracteristicas de Las Inst FinancierasDocumento69 páginasCaracteristicas de Las Inst Financieraserick huamanchumo luisAún no hay calificaciones

- Bancos de GuatemalaDocumento9 páginasBancos de Guatemalajorge alvarezAún no hay calificaciones

- Introducción a los mercados financieros y productos bancariosDocumento10 páginasIntroducción a los mercados financieros y productos bancariosRoni AlejandroAún no hay calificaciones

- FEEDBACK SESI Oacute N N Deg 1 Y 2Documento3 páginasFEEDBACK SESI Oacute N N Deg 1 Y 2Cynthia C. VenegasAún no hay calificaciones

- Team 2.Documento3 páginasTeam 2.Mery Beatriz Huanca CondoriAún no hay calificaciones

- Sitema Finanicero Del PERUDocumento58 páginasSitema Finanicero Del PERUManuel Victor Calderon QuevedoAún no hay calificaciones

- Gestión de riesgo de crédito y carteraDocumento26 páginasGestión de riesgo de crédito y carteraCarlos Mauricio MorenoAún no hay calificaciones

- Sistema FinancieroDocumento51 páginasSistema FinancieroHeidi BlueAún no hay calificaciones

- S06 - MaterialDocumento29 páginasS06 - MaterialLESNOBOTAún no hay calificaciones

- Operaciones Bancarias y Cuadre CajaDocumento23 páginasOperaciones Bancarias y Cuadre Cajavilcablanca22Aún no hay calificaciones

- Outsourcing Contable!Documento8 páginasOutsourcing Contable!Jeimi Tatiana RamirezAún no hay calificaciones

- Mercado de Valores Semana 1aDocumento22 páginasMercado de Valores Semana 1aOmar Flores CamposAún no hay calificaciones

- U3 - Riesgos, Decisiones de Inversión, Función de La SMV y BVLDocumento55 páginasU3 - Riesgos, Decisiones de Inversión, Función de La SMV y BVLAzucenaAún no hay calificaciones

- Sistema Financiero No BancarioDocumento8 páginasSistema Financiero No BancarioRosyta Rafael50% (2)

- Sistema FinancieroDocumento51 páginasSistema FinancieroAdrian Wellman Barrantes ZuñigaAún no hay calificaciones

- Gestion Financiera UdhDocumento167 páginasGestion Financiera UdhBemjy junior Rodriguez BermudezAún no hay calificaciones

- Economia Bancaria y CrediticiaDocumento282 páginasEconomia Bancaria y CrediticiaRodrigo LoveraAún no hay calificaciones

- Semana 1. - Función Financiera y Medio Ambiente de La EmpresaDocumento19 páginasSemana 1. - Función Financiera y Medio Ambiente de La EmpresaRossvin Alvarado PaucarAún no hay calificaciones

- 21.08.2022 Introducccion Al Sistema FinancieroDocumento63 páginas21.08.2022 Introducccion Al Sistema FinancieroDandy RoblesAún no hay calificaciones

- 6 Productos y Servicios FinancierosDocumento46 páginas6 Productos y Servicios FinancierosAnonymous CpakMCAún no hay calificaciones

- Bancolombia Grupo financiero líderDocumento31 páginasBancolombia Grupo financiero líderdavidAún no hay calificaciones

- Riesgos en Las Actividades Financieras y Aseguradora - Clase 1Documento31 páginasRiesgos en Las Actividades Financieras y Aseguradora - Clase 1MiguelAlvarezAún no hay calificaciones

- Intermediación financiera y desarrollo económicoDocumento65 páginasIntermediación financiera y desarrollo económicoValeria LamasAún no hay calificaciones

- Sistema Financiero PeruanoDocumento65 páginasSistema Financiero Peruanoecarm100% (1)

- El comerciante inteligente: Situación financiera de los comerciantes de Tulcán. El punto de salida, la educación financieraDe EverandEl comerciante inteligente: Situación financiera de los comerciantes de Tulcán. El punto de salida, la educación financieraAún no hay calificaciones

- Oracion para Atraer ClientesDocumento12 páginasOracion para Atraer ClientesPaula Daniela Suaza Cardona100% (6)

- Pago Total Serfinaza PDFDocumento2 páginasPago Total Serfinaza PDFPaula Daniela Suaza CardonaAún no hay calificaciones

- Pago Energia Patricia Cardona PDFDocumento2 páginasPago Energia Patricia Cardona PDFPaula Daniela Suaza CardonaAún no hay calificaciones

- Propuesta Asesoría Degranges para BiodentinaDocumento2 páginasPropuesta Asesoría Degranges para BiodentinaPaula Daniela Suaza CardonaAún no hay calificaciones

- Portafolio CaptaciónDocumento6 páginasPortafolio CaptaciónPaula Daniela Suaza CardonaAún no hay calificaciones

- Portafolio CaptaciónDocumento6 páginasPortafolio CaptaciónPaula Daniela Suaza CardonaAún no hay calificaciones

- Oracion para Atraer ClientesDocumento12 páginasOracion para Atraer ClientesPaula Daniela Suaza Cardona100% (6)

- 40 Oracic3b3n Al Justo JuezDocumento1 página40 Oracic3b3n Al Justo JuezsethandresAún no hay calificaciones

- Portafolio CaptaciónDocumento6 páginasPortafolio CaptaciónPaula Daniela Suaza CardonaAún no hay calificaciones

- Pago Claro Hogar Patricia PDFDocumento1 páginaPago Claro Hogar Patricia PDFPaula Daniela Suaza CardonaAún no hay calificaciones

- Pago Total Paula Suaza Feria de La Familia PDFDocumento3 páginasPago Total Paula Suaza Feria de La Familia PDFPaula Daniela Suaza CardonaAún no hay calificaciones

- Portafolio CaptaciónDocumento6 páginasPortafolio CaptaciónPaula Daniela Suaza CardonaAún no hay calificaciones

- Eje 2 Gestion de MaercadosDocumento5 páginasEje 2 Gestion de MaercadosPaula Daniela Suaza Cardona100% (1)

- Tarea Eje1 PDFDocumento2 páginasTarea Eje1 PDFPaula Daniela Suaza CardonaAún no hay calificaciones

- 96 Hoja de Vida Auxiliar de Enfermeria 97 2003Documento2 páginas96 Hoja de Vida Auxiliar de Enfermeria 97 2003Paula Daniela Suaza CardonaAún no hay calificaciones

- TallerDocumento2 páginasTalleredwinAún no hay calificaciones

- Propuesta Asesoría Degranges para BiodentinaDocumento2 páginasPropuesta Asesoría Degranges para BiodentinaPaula Daniela Suaza CardonaAún no hay calificaciones

- Trabajo Eje 2 - Gestion de MercadosDocumento6 páginasTrabajo Eje 2 - Gestion de MercadosPaula Daniela Suaza Cardona100% (6)

- Tarea Eje 3Documento5 páginasTarea Eje 3FernandoAún no hay calificaciones

- En Que Negocio EstamosDocumento2 páginasEn Que Negocio EstamosPaula Daniela Suaza CardonaAún no hay calificaciones

- Cap3 MercDocumento23 páginasCap3 Mercsintoros1Aún no hay calificaciones

- Modelo Integral Del Proceso de La Administración Estratégica CEMENTOS ARGOS S.A.Documento15 páginasModelo Integral Del Proceso de La Administración Estratégica CEMENTOS ARGOS S.A.Paula Daniela Suaza CardonaAún no hay calificaciones

- Eje 4 Etica y Respondabilidad Social.Documento4 páginasEje 4 Etica y Respondabilidad Social.Paula Daniela Suaza CardonaAún no hay calificaciones

- Referente 3Documento22 páginasReferente 3Heli Guillermo Gomez TrespalacioAún no hay calificaciones

- Todo Empieza Con Un Buen Diagnóstico Importancia de Las Técnicas y MetodologíasDocumento11 páginasTodo Empieza Con Un Buen Diagnóstico Importancia de Las Técnicas y MetodologíasPaula Daniela Suaza Cardona75% (8)

- La MatrizDocumento3 páginasLa MatrizPaula Daniela Suaza CardonaAún no hay calificaciones

- Modelos de Gestion 1Documento1 páginaModelos de Gestion 1Paula Daniela Suaza CardonaAún no hay calificaciones

- Gestion Eje 3Documento2 páginasGestion Eje 3Sergio PalmezanoAún no hay calificaciones

- Estados Financieros Cementos Argos S.A.Documento8 páginasEstados Financieros Cementos Argos S.A.Paula Daniela Suaza CardonaAún no hay calificaciones

- A Qué Llamamos FeudalismoDocumento3 páginasA Qué Llamamos FeudalismoMariella Aracelli Anastacio MarchanAún no hay calificaciones

- Origen Del CpitalismoDocumento2 páginasOrigen Del CpitalismoJOSE RICARDO VARGAS TREJOSAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasPau TorresAún no hay calificaciones

- Manual de CostosDocumento161 páginasManual de CostosjorjazoAún no hay calificaciones

- Pregunta 4 y 5 MIFARMADocumento1 páginaPregunta 4 y 5 MIFARMAJhimmy TarrilloAún no hay calificaciones

- Impuestos y subsidios en facturas de electricidadDocumento84 páginasImpuestos y subsidios en facturas de electricidadMichoAún no hay calificaciones

- Taller Final RentaDocumento3 páginasTaller Final RentaLadii BeRnal Romero100% (1)

- 7aplicación TsfiDocumento7 páginas7aplicación TsfiValenzuela Rios Julio100% (2)

- AmortizacionDocumento16 páginasAmortizaciondnellyvzzAún no hay calificaciones

- Ensayo Nia-805Documento7 páginasEnsayo Nia-805Stephany Juárez RamírezAún no hay calificaciones

- Aplicacion VPNDocumento10 páginasAplicacion VPNNATALIA SANCHEZ DURANGOAún no hay calificaciones

- Analisis Macroeconomico Empresa Presentacion PowerpointDocumento89 páginasAnalisis Macroeconomico Empresa Presentacion PowerpointCRISTIAN GARCIA CARDENAS DOCENTEAún no hay calificaciones

- Caja ChicaDocumento8 páginasCaja ChicafabythaissrAún no hay calificaciones

- Modelos ClasicosDocumento6 páginasModelos ClasicosNicolas AliasAún no hay calificaciones

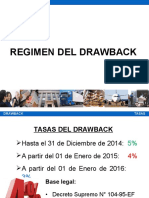

- Draw Back PDFDocumento27 páginasDraw Back PDFAntonio ContrerasAún no hay calificaciones

- Ensayo de Principios de Contabilidad Generalmente AceptadosDocumento2 páginasEnsayo de Principios de Contabilidad Generalmente AceptadosChoque Danner MiguelAún no hay calificaciones

- ONU Organismos internacionalesDocumento6 páginasONU Organismos internacionalesJesus Raul Jimenez PetrizAún no hay calificaciones

- (3297) Deber1 Oferta y DemandaDocumento13 páginas(3297) Deber1 Oferta y DemandaJhofre VP100% (1)

- Proceso industrial de tazas de cerámicaDocumento22 páginasProceso industrial de tazas de cerámicaJazmin Garcia ascarzaAún no hay calificaciones

- Labroratorio1 - Capitulo 8Documento3 páginasLabroratorio1 - Capitulo 8Fredy_Morales92Aún no hay calificaciones

- Gladis Villamizar 8047290-109664 TV 19B 7A 0018 000000 3073090127155005000 Giron Giron P11GOR 309Documento2 páginasGladis Villamizar 8047290-109664 TV 19B 7A 0018 000000 3073090127155005000 Giron Giron P11GOR 309ERICKAún no hay calificaciones

- VacacionesDocumento9 páginasVacacionesAndrea RodriguezAún no hay calificaciones

- Nit y nombres de las principales empresas en ColombiaDocumento1715 páginasNit y nombres de las principales empresas en ColombiaNando NogueraAún no hay calificaciones

- Examen Parcial - Semana 4Documento27 páginasExamen Parcial - Semana 4ALEXIA85% (52)

- Carta Informativa 4996618Documento1 páginaCarta Informativa 4996618Benlee Calderón LimaAún no hay calificaciones

- Estado de cuenta Tarjeta Vive BBVADocumento6 páginasEstado de cuenta Tarjeta Vive BBVAM Guzman100% (1)

- Sistema financiero hondureño: instituciones y regulaciónDocumento8 páginasSistema financiero hondureño: instituciones y regulaciónJoel PinelAún no hay calificaciones

- Tipos de cambio y mercado de divisasDocumento58 páginasTipos de cambio y mercado de divisasjennyferAún no hay calificaciones

- Formulario de Afiliacion Alberto PalacioDocumento4 páginasFormulario de Afiliacion Alberto PalacioIsabella Dovale LondoñoAún no hay calificaciones

- S & C Global Electric E.I.R.L: Factura ElectrónicaDocumento1 páginaS & C Global Electric E.I.R.L: Factura Electrónicawerner pacheco latorreAún no hay calificaciones