También podría gustarte

- Material DL 1436Documento15 páginasMaterial DL 1436Percy Lima RomanAún no hay calificaciones

- 2017 06 19 - ZqbaexodliDocumento38 páginas2017 06 19 - Zqbaexodlilisbet0trejoAún no hay calificaciones

- DL 1436Documento74 páginasDL 1436Anonymous 1TfrBxr100% (1)

- Clasificador Economico Ingresos RD0034 2020EF5001Documento31 páginasClasificador Economico Ingresos RD0034 2020EF5001Rodrigo Condori SilvestreAún no hay calificaciones

- Anexo 2 Clasificador Economico Gastos 2022Documento28 páginasAnexo 2 Clasificador Economico Gastos 2022Sony MichelleAún no hay calificaciones

- Material de DL 1436 y 1438Documento36 páginasMaterial de DL 1436 y 1438Percy Lima Roman100% (3)

- Delitos Contra La Fé PúblicaDocumento5 páginasDelitos Contra La Fé PúblicaDanilo MazaAún no hay calificaciones

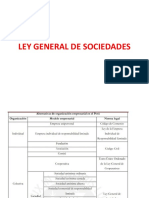

- Ley General de SociedadesDocumento12 páginasLey General de SociedadesPercy Lima RomanAún no hay calificaciones

- DL 1438 - Decreto Legislativo Del Sistema Nacional de ContabilidadDocumento7 páginasDL 1438 - Decreto Legislativo Del Sistema Nacional de ContabilidadICAF-GFPAún no hay calificaciones

- Introduccion Al Conocimiento Cientifico y A La MetodologiaDocumento5 páginasIntroduccion Al Conocimiento Cientifico y A La MetodologiaJose HuaricalloAún no hay calificaciones

- Circular 018 2019 BCRPDocumento4 páginasCircular 018 2019 BCRPVisitante ArequipaAún no hay calificaciones

- Resolución #0540-1999 Reglamento CooperativasDocumento19 páginasResolución #0540-1999 Reglamento CooperativasWil PerezAún no hay calificaciones

- Balance General 1Documento1 páginaBalance General 1Percy Lima RomanAún no hay calificaciones

- Renta VariableDocumento15 páginasRenta VariablePercy Lima RomanAún no hay calificaciones

- Mano de Obra DirectaDocumento17 páginasMano de Obra DirectaPercy Lima RomanAún no hay calificaciones

- Rlir Inalectacion y Exoneracion PDFDocumento10 páginasRlir Inalectacion y Exoneracion PDFPercy Lima RomanAún no hay calificaciones

- ETICADocumento5 páginasETICAPercy Lima RomanAún no hay calificaciones

- AmortizacionDocumento9 páginasAmortizacionPercy Lima RomanAún no hay calificaciones

- ETICADocumento5 páginasETICAPercy Lima RomanAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento15 páginasPrincipios de Contabilidad Generalmente AceptadosLita M. Ocampo MestanzaAún no hay calificaciones

- Sistema Financiero PDocumento2 páginasSistema Financiero PQuispe Ccarita PercyAún no hay calificaciones

- La Parte ContableDocumento8 páginasLa Parte ContablePercy Lima RomanAún no hay calificaciones

- Letra de CambioDocumento1 páginaLetra de CambioPercy Lima RomanAún no hay calificaciones

- Programacion de Situaciones de Aprendizaje MayoDocumento9 páginasProgramacion de Situaciones de Aprendizaje MayoPercy Lima RomanAún no hay calificaciones

- Letra de CambioDocumento1 páginaLetra de CambioPercy Lima RomanAún no hay calificaciones

- Conexion ESANDocumento9 páginasConexion ESANPercy Lima RomanAún no hay calificaciones

- Resolución #0540-1999 Reglamento CooperativasDocumento19 páginasResolución #0540-1999 Reglamento CooperativasWil PerezAún no hay calificaciones

- DictamenDocumento13 páginasDictamenPercy Lima RomanAún no hay calificaciones

- Presuncion de Ventas Omitidas Por Diferencias de Inventarios INFORMEDocumento14 páginasPresuncion de Ventas Omitidas Por Diferencias de Inventarios INFORMEPercy Lima Roman100% (1)

- Nic 38Documento19 páginasNic 38Juan aracaAún no hay calificaciones

- Participacion en La UtilidadesDocumento28 páginasParticipacion en La UtilidadesFranz Michael Cuípal SalazarAún no hay calificaciones

- Casa GrandeDocumento17 páginasCasa GrandeMarleny Crucinta AnampaAún no hay calificaciones

- Cantv/data/Planilla F-0076-001Documento14 páginasCantv/data/Planilla F-0076-001Edward MendozaAún no hay calificaciones

- RG 5463-2023 Afip IGANAN IBP-Regimen PercepcionDocumento4 páginasRG 5463-2023 Afip IGANAN IBP-Regimen PercepcionEstudio Alvarezg AsociadosAún no hay calificaciones

- Aplicación Práctica Del Impuesto A La Renta de Empresas 2017Documento142 páginasAplicación Práctica Del Impuesto A La Renta de Empresas 2017brandon0% (1)

- Modelos de Convenios de Modalidades Formativas LaboralesDocumento33 páginasModelos de Convenios de Modalidades Formativas Laboralesdiana pasacaAún no hay calificaciones

- Exposicion 10Documento40 páginasExposicion 10Nagely Villon100% (1)

- Articulo - Concepto de RentaDocumento10 páginasArticulo - Concepto de RentaMATIAS GONZALO CALFUL LLANCAOAún no hay calificaciones

- Equipo 3-Devoluciones, Compensaciones y Estímulos Fiscales.Documento30 páginasEquipo 3-Devoluciones, Compensaciones y Estímulos Fiscales.Grecia CadenaAún no hay calificaciones

- GUIA CDI - Chile PDFDocumento41 páginasGUIA CDI - Chile PDFУайлдером Джиованни Чалько домAún no hay calificaciones

- Caratula MergedDocumento49 páginasCaratula MergedAlisson PamelaAún no hay calificaciones

- Instructivo Formulario 101Documento11 páginasInstructivo Formulario 101Andy MolinaAún no hay calificaciones

- Trib Secc C IgvDocumento144 páginasTrib Secc C Igvsinyiikari100% (1)

- Presentacion ECOPETROLDocumento18 páginasPresentacion ECOPETROLPatrick Julieth Cruz CortesAún no hay calificaciones

- Formato16 ISR EnajenacionInmuebles ESTATALDocumento2 páginasFormato16 ISR EnajenacionInmuebles ESTATALJessica MoncadaAún no hay calificaciones

- Natis, Casos OperacafectaDocumento22 páginasNatis, Casos OperacafectaJeans Ayquipa RojasAún no hay calificaciones

- Curso Intersemestral Impuesto A La RentaDocumento3 páginasCurso Intersemestral Impuesto A La RentaDENIS LIZETH ROJAS MARTINAún no hay calificaciones

- Ejemplo Depuración de Renta Persona Natural ResidenteDocumento15 páginasEjemplo Depuración de Renta Persona Natural ResidenteViviana RamirezAún no hay calificaciones

- Chiclayo 08 de Agosto 2015 - FinalDocumento150 páginasChiclayo 08 de Agosto 2015 - FinalQreativaEventosAún no hay calificaciones

- Guia Autoaprendizaje Estudiante 2do Bto Sociales s16Documento5 páginasGuia Autoaprendizaje Estudiante 2do Bto Sociales s16Atmos TAún no hay calificaciones

- 07.requisitos Sustanciales Del Cred FisacalDocumento8 páginas07.requisitos Sustanciales Del Cred FisacalCarlos Diego Efe ZentAún no hay calificaciones

- Taller de InstitutosDocumento102 páginasTaller de InstitutosCarlos ToroAún no hay calificaciones

- 09 - Impuestos Que Afectan La Actividad Minera en GuatemalaDocumento4 páginas09 - Impuestos Que Afectan La Actividad Minera en GuatemalaEduardo Luis LemusAún no hay calificaciones

- Modelo Matematico Del Impuesto A La RentaDocumento5 páginasModelo Matematico Del Impuesto A La RentaGaLo LopezAún no hay calificaciones

- LISRDocumento5 páginasLISRlarissa reyes lopezAún no hay calificaciones

- Trabajo Final CostosDocumento25 páginasTrabajo Final CostosJaphet SosaAún no hay calificaciones

- Reforma 109 Lisr 2010 Exposición de MotivosDocumento2 páginasReforma 109 Lisr 2010 Exposición de MotivosFERNANDA NEYMAYERAún no hay calificaciones

- Modelo Carta Del Abogado de IncobrabilidadDocumento28 páginasModelo Carta Del Abogado de IncobrabilidadAlfonsina AlfonzoAún no hay calificaciones

- Lectura de Actividad 21-23 - Impuesto A La Renta Corriente y Diferido Reconocimiento Segun La NIC 12Documento10 páginasLectura de Actividad 21-23 - Impuesto A La Renta Corriente y Diferido Reconocimiento Segun La NIC 12Carla Massiel Rojas VegaAún no hay calificaciones