También podría gustarte

- AvaTrade Ebook EsDocumento52 páginasAvaTrade Ebook EsAlex NuninkAún no hay calificaciones

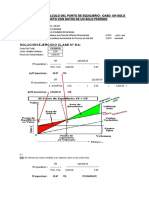

- Cálculo del Punto de Equilibrio Financiero (PEFDocumento3 páginasCálculo del Punto de Equilibrio Financiero (PEFJosé Paul Alvarado RoblesAún no hay calificaciones

- Finanzas Proyecto FinalDocumento8 páginasFinanzas Proyecto FinalGema Raibaudi RieloffAún no hay calificaciones

- Semana 1 Teoría - Organizacional 2019-1Documento33 páginasSemana 1 Teoría - Organizacional 2019-1Patricia GTAún no hay calificaciones

- Mpe Semana N - 1 Ordinario 2017 IIDocumento123 páginasMpe Semana N - 1 Ordinario 2017 IIBrian ZegarraAún no hay calificaciones

- Format Oapa General 3Documento18 páginasFormat Oapa General 3Luis Enrique Persye WatzonAún no hay calificaciones

- Pre San MarcosDocumento127 páginasPre San MarcosPatricia GTAún no hay calificaciones

- Belén LugoDocumento28 páginasBelén LugoPatricia GTAún no hay calificaciones

- U Gao Clase y Ejercicios 201019Documento13 páginasU Gao Clase y Ejercicios 201019Patricia GTAún no hay calificaciones

- Teoría Organizacional (Silabo 2019-1) PDFDocumento8 páginasTeoría Organizacional (Silabo 2019-1) PDFPatricia GTAún no hay calificaciones

- Planeación estratégica: proceso, niveles y objetivosDocumento45 páginasPlaneación estratégica: proceso, niveles y objetivosPatricia GTAún no hay calificaciones

- FACUSADocumento1 páginaFACUSAPatricia GTAún no hay calificaciones

- LogísticaDocumento4 páginasLogísticaPatricia GTAún no hay calificaciones

- Unmsm Fca Adm Financ 1 Presentación Unidad II Analisis Eeff 2019 II 160919Documento22 páginasUnmsm Fca Adm Financ 1 Presentación Unidad II Analisis Eeff 2019 II 160919Patricia GTAún no hay calificaciones

- FinanzasDocumento17 páginasFinanzasPatricia GTAún no hay calificaciones

- Punto Equilibrio Calculo Caso ProductoDocumento4 páginasPunto Equilibrio Calculo Caso ProductoPatricia GTAún no hay calificaciones

- Punto Equilibrio Calculo Caso ProductoDocumento4 páginasPunto Equilibrio Calculo Caso ProductoPatricia GTAún no hay calificaciones

- 7A-Administracion Operaciones IIDocumento4 páginas7A-Administracion Operaciones IIPatricia GTAún no hay calificaciones

- 8A E Desarrollo - Lanzamiento.nuevos - ProductosDocumento5 páginas8A E Desarrollo - Lanzamiento.nuevos - ProductosPatricia GTAún no hay calificaciones

- Plan de Marketing 2012Documento4 páginasPlan de Marketing 2012Capacitaciones HardySoftAún no hay calificaciones

- Matemática II UNMSMDocumento4 páginasMatemática II UNMSMJozh Ua Gómez100% (1)

- Ingenieria de Gestion EmpresarialDocumento1 páginaIngenieria de Gestion EmpresarialPatricia GTAún no hay calificaciones

- 10A Juego - Negocios EDocumento4 páginas10A Juego - Negocios EPatricia GTAún no hay calificaciones

- 8A Gestion - Cadena.aprovisionamientoDocumento4 páginas8A Gestion - Cadena.aprovisionamientoPatricia GTAún no hay calificaciones

- Malla Economia Finanzas 20172 PDFDocumento1 páginaMalla Economia Finanzas 20172 PDFPatricia GTAún no hay calificaciones

- A Matematica Financiera 2016 IDocumento4 páginasA Matematica Financiera 2016 ICh FredyAún no hay calificaciones

- GerenciaDocumento4 páginasGerenciaPatricia GTAún no hay calificaciones

- 2A Contabilidad - GeneralDocumento5 páginas2A Contabilidad - GeneralRosario AldanaAún no hay calificaciones

- Contabilidad GerencialDocumento4 páginasContabilidad GerencialRosario AldanaAún no hay calificaciones

- 1A Matematica1Documento4 páginas1A Matematica1AarónEspinozaCastroAún no hay calificaciones

- 9A Form - Evaluacion.proyec - InversionDocumento4 páginas9A Form - Evaluacion.proyec - InversionRolando NanezAún no hay calificaciones

- 9A Form - Evaluacion.proyec - InversionDocumento4 páginas9A Form - Evaluacion.proyec - InversionRolando NanezAún no hay calificaciones

- Casos - #5 y 6 - de - Apalancamiento - OperativoDocumento4 páginasCasos - #5 y 6 - de - Apalancamiento - OperativoJose Augusto Acosta BalbuenaAún no hay calificaciones

- Unidad Vi Apalancamiento y Estructura de CapitalDocumento9 páginasUnidad Vi Apalancamiento y Estructura de CapitalAnderson RojasAún no hay calificaciones

- Tupasta ResueltoDocumento19 páginasTupasta ResueltoCarlos DionicioAún no hay calificaciones

- Ensayo Sobre Estructura de Capital y El Apalancamiento PDFDocumento11 páginasEnsayo Sobre Estructura de Capital y El Apalancamiento PDFGiovanni Perez50% (2)

- Ahold Tesco AnalisisDocumento3 páginasAhold Tesco AnalisisAngel MoralesAún no hay calificaciones

- Ejercicios Apalancamiento 1 - Carlos Manuel Armburu ClavelDocumento8 páginasEjercicios Apalancamiento 1 - Carlos Manuel Armburu ClavelCARLOS MANUEL ARAMBURU CLAVEL0% (1)

- Apalancamiento FinancieroDocumento11 páginasApalancamiento FinancieroLiliana SolariAún no hay calificaciones

- Gestión de Empresas - InvestigaciónDocumento27 páginasGestión de Empresas - InvestigaciónAldair Elard Corrales RetamozoAún no hay calificaciones

- Unidad Vii Procedimiento Del Punto de EquilibrioDocumento28 páginasUnidad Vii Procedimiento Del Punto de EquilibrioGerman Javier Bulnes ZunigaAún no hay calificaciones

- Guia Lectura y Ejercicios Tarea Grupal Unidad III y IVDocumento16 páginasGuia Lectura y Ejercicios Tarea Grupal Unidad III y IVMaria TiburcioAún no hay calificaciones

- A.Toapanta Jessica. Administración FinancieraDocumento1 páginaA.Toapanta Jessica. Administración FinancieraJëssï ElïzäbëthAún no hay calificaciones

- Analisis Financiero Material DidacticoDocumento18 páginasAnalisis Financiero Material DidacticoMichel ÁngeloAún no hay calificaciones

- Guia para Análisis Financiero de CooperativasDocumento3 páginasGuia para Análisis Financiero de CooperativasCeci Cárdenas GarcésAún no hay calificaciones

- Los Portales 2018 PDFDocumento14 páginasLos Portales 2018 PDFRICARDO ROMARIO DIAZ SULCAAún no hay calificaciones

- PresentacionDocumento18 páginasPresentacionDanilo TabarquinoAún no hay calificaciones

- Estados financieros básicosDocumento36 páginasEstados financieros básicosFatima ArmendarizAún no hay calificaciones

- Resumen 3 - Apalancamiento Operativo y FinancieroDocumento2 páginasResumen 3 - Apalancamiento Operativo y FinancieroVALENGOMAún no hay calificaciones

- 2.2. El ApalancamientoDocumento16 páginas2.2. El ApalancamientoCarlos Ivan Rojas LagunasAún no hay calificaciones

- Finanzas corporativas: cálculo de CPPC, ciclo operativo, costo de capital y estructura de capitalDocumento9 páginasFinanzas corporativas: cálculo de CPPC, ciclo operativo, costo de capital y estructura de capitalMar TrueLoveAún no hay calificaciones

- Estructura de Costo y CapitalDocumento9 páginasEstructura de Costo y CapitalNaty JimenezAún no hay calificaciones

- O31ijn HO5TFCDFX - v3z - akelkJrsVRQk Lectura 20 Fundamental 205Documento15 páginasO31ijn HO5TFCDFX - v3z - akelkJrsVRQk Lectura 20 Fundamental 205CAROLINAAún no hay calificaciones

- SEGUNDO PARCIAL COSTOS DOS - 29 - 30 Agosto 11.59 PM (15%)Documento11 páginasSEGUNDO PARCIAL COSTOS DOS - 29 - 30 Agosto 11.59 PM (15%)CARLOS PEREZ TOROAún no hay calificaciones

- Capítulo 17 Política de PagosDocumento7 páginasCapítulo 17 Política de Pagosluisfe095Aún no hay calificaciones

- Tipos de ApalancamientoDocumento10 páginasTipos de ApalancamientoDiana Carolina GomezAún no hay calificaciones

- CAPM variables optimized titleDocumento6 páginasCAPM variables optimized titleAndrea P. Gómez100% (2)

- Apalancamiento Operativo y FinancieroDocumento26 páginasApalancamiento Operativo y FinancieroAlejandra García González0% (1)

- Definición de liquidez y estado de flujo de efectivoDocumento4 páginasDefinición de liquidez y estado de flujo de efectivoAGRAún no hay calificaciones