También podría gustarte

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Concepto 2007 de 2019Documento4 páginasConcepto 2007 de 2019JHON FREDI ROBAYO PERDOMOAún no hay calificaciones

- Dian 01144 de 2017 Cesantias Limite R CedularDocumento3 páginasDian 01144 de 2017 Cesantias Limite R CedularMaria Isabel LeonAún no hay calificaciones

- Soporte Contable de Las Declaraciones Tributarias de ContribuyentesDocumento6 páginasSoporte Contable de Las Declaraciones Tributarias de ContribuyentesCarlos MancipeAún no hay calificaciones

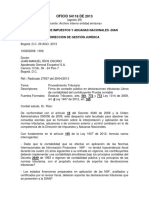

- Oficio 54118 de 2013 DIANDocumento5 páginasOficio 54118 de 2013 DIANNestor AcostaAún no hay calificaciones

- Marco Normativo de Dictámenes Financieros SAT Complemento de Investigación.Documento15 páginasMarco Normativo de Dictámenes Financieros SAT Complemento de Investigación.VICTOR ALEJANDRO CITALAN ARGUETAAún no hay calificaciones

- Concepto DIAN 713 de Marzo de 2020Documento3 páginasConcepto DIAN 713 de Marzo de 2020DannyFernandoLopezAún no hay calificaciones

- Cambio Periodo IvaDocumento2 páginasCambio Periodo IvaJulián V.Aún no hay calificaciones

- 61 Con DIAN 372 2020 El Plazo para Corregir de 3 Años Aplica Solo para Declaraciones Presentadas en El 2020Documento4 páginas61 Con DIAN 372 2020 El Plazo para Corregir de 3 Años Aplica Solo para Declaraciones Presentadas en El 2020gatoxdoAún no hay calificaciones

- Firmeza de Las DeclaracionesDocumento2 páginasFirmeza de Las DeclaracionesKaren Lorena MondolAún no hay calificaciones

- Distribucion Taller 1 Procedimiento Tributario Estud (Mao)Documento4 páginasDistribucion Taller 1 Procedimiento Tributario Estud (Mao)Mauricio SANCHEZ ASCENCIOAún no hay calificaciones

- 20220921-1097 - 906728 - Sujetos Pasivos ObligacionesDocumento4 páginas20220921-1097 - 906728 - Sujetos Pasivos ObligacionesAntonio jose Monsalve PradaAún no hay calificaciones

- Taller 2Documento4 páginasTaller 2Maicol MotavitaAún no hay calificaciones

- Rvalores 10435272334 0741800140210 20230831104944 793016030Documento4 páginasRvalores 10435272334 0741800140210 20230831104944 793016030Taylu VuAún no hay calificaciones

- Oficio #965 DianDocumento5 páginasOficio #965 DianDayanna TarazonaAún no hay calificaciones

- Notas Fiscales 183 Feb-2011Documento92 páginasNotas Fiscales 183 Feb-2011Erasto HernandezAún no hay calificaciones

- Rvalores 10432528613 0741800134514 20230602151525 771256044Documento5 páginasRvalores 10432528613 0741800134514 20230602151525 771256044max ansonny davila medinaAún no hay calificaciones

- Ley 1819 Conciliacion Fiscal EnviarDocumento10 páginasLey 1819 Conciliacion Fiscal EnviarEider Dabian ALDANA PINTOAún no hay calificaciones

- Nuevo Regimen de Retenciones Iva Providencia Administrativa SnatDocumento6 páginasNuevo Regimen de Retenciones Iva Providencia Administrativa Snatalexgrra4102Aún no hay calificaciones

- 20220713-ConDIAN00801 - 2022 Depuración Beneficio AuditoriaDocumento4 páginas20220713-ConDIAN00801 - 2022 Depuración Beneficio AuditoriaAntonio jose Monsalve PradaAún no hay calificaciones

- Caso 2 - Grupo 8 PDFDocumento9 páginasCaso 2 - Grupo 8 PDFMarco Fernandez LozaAún no hay calificaciones

- OFICIO #938 o 021779 02 09 2019 Avalúo Catastral Como Costo Fiscal Autoestimación IGACDocumento3 páginasOFICIO #938 o 021779 02 09 2019 Avalúo Catastral Como Costo Fiscal Autoestimación IGACCarlos Collazos FajardoAún no hay calificaciones

- Reforma Tributaria 2017Documento71 páginasReforma Tributaria 2017Neri RivasAún no hay calificaciones

- Actividad 2 Informe Accion de CobroDocumento7 páginasActividad 2 Informe Accion de CobroKathe Parra100% (1)

- TEMA 3-DERECHO FISCAL Primera ParteDocumento9 páginasTEMA 3-DERECHO FISCAL Primera ParteRuthAún no hay calificaciones

- ConDIAN28260 - 19 - Mecanismos para Efectuar La Devolución de Saldos A FavorDocumento7 páginasConDIAN28260 - 19 - Mecanismos para Efectuar La Devolución de Saldos A FavorJohanna Villarreal DiazAún no hay calificaciones

- Noticias Fiscales Sobre Dictamen FiscalDocumento2 páginasNoticias Fiscales Sobre Dictamen FiscalSheyla ContrerasAún no hay calificaciones

- Rvalores 20555271566 0121800031652 20230704192911 778813313Documento2 páginasRvalores 20555271566 0121800031652 20230704192911 778813313Rammses Chirhuana MongeAún no hay calificaciones

- 06-06-06 Prov.1677 IVADocumento4 páginas06-06-06 Prov.1677 IVAWladimir J Vargas HAún no hay calificaciones

- Rvalores 10427258683 1341800128786 20230615150830 773928890Documento3 páginasRvalores 10427258683 1341800128786 20230615150830 773928890nahungarciadiaz23Aún no hay calificaciones

- Concepto 018899 de 2002Documento4 páginasConcepto 018899 de 2002Harold GarciaAún no hay calificaciones

- Recursos Tributarios y DtraccionesDocumento12 páginasRecursos Tributarios y DtraccionesJosé Víctor Becerra CotrinaAún no hay calificaciones

- Actividad 4 TributaríaDocumento11 páginasActividad 4 Tributaríamaicol monroyAún no hay calificaciones

- Simulador de Tributación en El Régimen Simple VSDocumento3 páginasSimulador de Tributación en El Régimen Simple VSEunice Sotelo GAún no hay calificaciones

- Computo de PlazosDocumento4 páginasComputo de PlazosErnesto Limón MorenoAún no hay calificaciones

- Informe Sunat 083-2019-7T0000Documento8 páginasInforme Sunat 083-2019-7T0000NILDA CHOQUE TICONAAún no hay calificaciones

- Causales Exclusion Régimen de Buenos ContribuyentesDocumento5 páginasCausales Exclusion Régimen de Buenos Contribuyentesedith_mt1989Aún no hay calificaciones

- Actividad 8. Capitulo XDocumento14 páginasActividad 8. Capitulo XJudith Garza PradoAún no hay calificaciones

- Norma05 20Documento16 páginasNorma05 20ivette castroAún no hay calificaciones

- R. S. #341-2017-SunatDocumento6 páginasR. S. #341-2017-SunatLa LeyAún no hay calificaciones

- La Firmeza de La Declaración de Renta Cambió Con La Reforma Tributaria o Ley 1819 de 2016Documento11 páginasLa Firmeza de La Declaración de Renta Cambió Con La Reforma Tributaria o Ley 1819 de 2016Jennyfer CantorAún no hay calificaciones

- Beneficios Tributarios Del Sector AgrarioDocumento2 páginasBeneficios Tributarios Del Sector AgrarioKevin KaosAún no hay calificaciones

- CON-000972-22 Renta Por ComparacionDocumento4 páginasCON-000972-22 Renta Por ComparacionVictoria SanchezAún no hay calificaciones

- Prescripcion Francisco AlvearDocumento2 páginasPrescripcion Francisco AlvearRobinson Vasquez PucheAún no hay calificaciones

- Prescripcion Impuestos Vehiculares NuevoDocumento4 páginasPrescripcion Impuestos Vehiculares NuevoAndrés DaríoAún no hay calificaciones

- Open-CVologiaOFICIO #006418Documento3 páginasOpen-CVologiaOFICIO #006418Guido CardonaAún no hay calificaciones

- Escrito Solicitando Pronunciamiento Prescripcion TributariaDocumento5 páginasEscrito Solicitando Pronunciamiento Prescripcion TributariaJULIO GARRIDO ESCOBARAún no hay calificaciones

- Beneficio Auditoria OpcionalDocumento4 páginasBeneficio Auditoria OpcionalJulián V.Aún no hay calificaciones

- Cambios Tributarios 2024Documento9 páginasCambios Tributarios 2024MELANIE NOELIA GRANDE GARAVITOAún no hay calificaciones

- 2017 3 05359Documento14 páginas2017 3 05359Carisa Castillo SAún no hay calificaciones

- Resolucion 0052 de Oct de 2018 Modificada Con La 0071 de Oct de 2019Documento3 páginasResolucion 0052 de Oct de 2018 Modificada Con La 0071 de Oct de 2019fernando oquendoAún no hay calificaciones

- Exoneraciones Del IgvDocumento3 páginasExoneraciones Del IgvAnonymous k1tDEV4SAún no hay calificaciones

- Firmeza de Las Declaraciones TributariasDocumento18 páginasFirmeza de Las Declaraciones Tributariasmilton moreno murilloAún no hay calificaciones

- Ley 20326 - 29 ENE 2009Documento6 páginasLey 20326 - 29 ENE 2009ernyAún no hay calificaciones

- Derecho FiscalDocumento11 páginasDerecho Fiscala276100Aún no hay calificaciones

- 31 Con DIAN 22223 2017 Realizacion Ingreso e IVADocumento11 páginas31 Con DIAN 22223 2017 Realizacion Ingreso e IVAAndrés Felipe GonzálezAún no hay calificaciones

- Declaración Estimada Del Impuesto Sobre La RentaDocumento33 páginasDeclaración Estimada Del Impuesto Sobre La RentakelwinAún no hay calificaciones

- Solicitud de Prescripcion - Maria Antonia Gomez Viuda de RojasDocumento4 páginasSolicitud de Prescripcion - Maria Antonia Gomez Viuda de RojasTanya RojasAún no hay calificaciones

- Aviso 245951Documento3 páginasAviso 245951El LitoralAún no hay calificaciones

- Certificado AccidentesDocumento2 páginasCertificado AccidentesEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Cuenta de Cobro NominaDocumento3 páginasCuenta de Cobro NominaEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Certificado AfiliacionDocumento1 páginaCertificado AfiliacionEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Diseño Hidrológico e HidráulicoDocumento34 páginasDiseño Hidrológico e HidráulicoEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Carta de PresentacionDocumento3 páginasCarta de PresentacionEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Cuenta de Cobro N5Documento1 páginaCuenta de Cobro N5EDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Oficio Placa Huella 2 - Consorcio Vial Placa Huella 2020Documento1 páginaOficio Placa Huella 2 - Consorcio Vial Placa Huella 2020EDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Radicado SERVAF - ReinicioDocumento1 páginaRadicado SERVAF - ReinicioEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Comprobante Pago Plan Siigo NubeDocumento3 páginasComprobante Pago Plan Siigo NubeEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- OTROSI 1 CONTRATO 217 DE 2021 + CDP + RP - CompressedDocumento19 páginasOTROSI 1 CONTRATO 217 DE 2021 + CDP + RP - CompressedEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Tarea 1Documento19 páginasTarea 1EDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Ejercicios MurDocumento4 páginasEjercicios MurEDINSON ANDRES PEREZ MEDINAAún no hay calificaciones

- Regla Men To Decon Vive Nci A 10638Documento128 páginasRegla Men To Decon Vive Nci A 10638Maria SantibañezAún no hay calificaciones

- Ordenanza para La Proteccion Del AmbienteDocumento56 páginasOrdenanza para La Proteccion Del AmbienteCARLOS BARALT83% (6)

- Documento Del ExtranjeroDocumento2 páginasDocumento Del ExtranjeroIvaniaAún no hay calificaciones

- Los Orígenes Del Derecho de Las SucesionesDocumento20 páginasLos Orígenes Del Derecho de Las SucesionesFelix ZorrillaAún no hay calificaciones

- Demanda Miguel Antonio PinalesDocumento8 páginasDemanda Miguel Antonio PinalesMariano HidalgoAún no hay calificaciones

- 9 Estudio Mercado #142-2020-Final (F) (F)Documento4 páginas9 Estudio Mercado #142-2020-Final (F) (F)ESPECIALISTA 3 UPSAún no hay calificaciones

- Practica Profesional, Gestoria Tp1Documento2 páginasPractica Profesional, Gestoria Tp1Dolores Belen SosaAún no hay calificaciones

- Infografia Austeridad RepublicanaDocumento2 páginasInfografia Austeridad RepublicanaEnrique Meza MárquezAún no hay calificaciones

- Leyes de La Educación de Paises de LatinoamericaDocumento9 páginasLeyes de La Educación de Paises de LatinoamericaAronaldo RodríguezAún no hay calificaciones

- Código de HammurabiDocumento1 páginaCódigo de HammurabiAlejandra Garibaldi100% (1)

- Tratado Honduras-Mexico-Sentencias - PenalesDocumento9 páginasTratado Honduras-Mexico-Sentencias - PenalesM RodriguezAún no hay calificaciones

- Ensayo Etica y MoralDocumento8 páginasEnsayo Etica y MoralCardozo SebastiánAún no hay calificaciones

- Semana 2071 72dpiDocumento84 páginasSemana 2071 72dpiBoris AlonzoAún no hay calificaciones

- Ensayo Clima Laboral FinalDocumento25 páginasEnsayo Clima Laboral Final466824Aún no hay calificaciones

- Copia de Contrato de Obra en Sistema Drywall Sra ElsaDocumento4 páginasCopia de Contrato de Obra en Sistema Drywall Sra ElsaLuis Felipe BenitesAún no hay calificaciones

- APELACIONDocumento5 páginasAPELACIONEdgard Raúl Aragón ToalaAún no hay calificaciones

- Fol 8 El Salario y La Nomina - 2022Documento23 páginasFol 8 El Salario y La Nomina - 2022Paula AceitunoAún no hay calificaciones

- Solicitudes VariasDocumento9 páginasSolicitudes VariasAngel BarriosAún no hay calificaciones

- Empresas Promotoras y Comercializadoras de Proyectos de Tiempo Compartido y MultipropiedadDocumento5 páginasEmpresas Promotoras y Comercializadoras de Proyectos de Tiempo Compartido y MultipropiedadClaudia AyalaAún no hay calificaciones

- Tarea 6Documento8 páginasTarea 6argenisAún no hay calificaciones

- C.E.I GUAYANA I - BolívarDocumento3 páginasC.E.I GUAYANA I - BolívarhaydeebattistiniAún no hay calificaciones

- Solicitud de Inscripción de Defunción Ocurrida Fuera de EspañaDocumento2 páginasSolicitud de Inscripción de Defunción Ocurrida Fuera de EspañaLeoAún no hay calificaciones

- Descolonización de AfricaDocumento8 páginasDescolonización de AfricaMichael Torres ParragaAún no hay calificaciones

- Comentario Texto DelascasasDocumento2 páginasComentario Texto DelascasasMajo VargasAún no hay calificaciones

- Apertura Centro de RefraccionDocumento2 páginasApertura Centro de RefraccionacupuntuAún no hay calificaciones

- Tesis Entrega Final B Ez y SalinasDocumento188 páginasTesis Entrega Final B Ez y SalinasCAROLINA FRANCISCA CARRENO GALAZAún no hay calificaciones

- FUNDAMENTOS DEL TRABAJO SOCIAL PortafolioDocumento8 páginasFUNDAMENTOS DEL TRABAJO SOCIAL PortafolioIvan Machuca RoaAún no hay calificaciones

- Ficha Ps 6º - Virreynato en El PerúDocumento2 páginasFicha Ps 6º - Virreynato en El PerúFiorella PerezAún no hay calificaciones

- Contrato de Comodato ContadorDocumento3 páginasContrato de Comodato ContadorRachel CarsonAún no hay calificaciones

- Resultados Saber 11° ET de TOLIMA - 20194 - 11Documento73 páginasResultados Saber 11° ET de TOLIMA - 20194 - 11Steven Luna GonzalezAún no hay calificaciones