También podría gustarte

- Acta de BienesDocumento11 páginasActa de BienesNicolásGuerreroAún no hay calificaciones

- BANCARIZACIONDocumento5 páginasBANCARIZACIONNicolásGuerreroAún no hay calificaciones

- COSODocumento31 páginasCOSONicolásGuerrero100% (1)

- YtsDocumento2 páginasYtsNicolásGuerreroAún no hay calificaciones

- Concepto de Estructura Económica y Cambio SocialDocumento1 páginaConcepto de Estructura Económica y Cambio SocialNicolásGuerreroAún no hay calificaciones

- Realidad Trabajo ExposicionDocumento9 páginasRealidad Trabajo ExposicionNicolásGuerreroAún no hay calificaciones

- SegurosDocumento30 páginasSegurosNicolásGuerreroAún no hay calificaciones

- Avance SistemasDocumento3 páginasAvance SistemasNicolásGuerreroAún no hay calificaciones

- Auditoria MaterialidadDocumento8 páginasAuditoria MaterialidadNicolásGuerreroAún no hay calificaciones

- Formulacion Del ProblemaDocumento3 páginasFormulacion Del ProblemaNicolásGuerreroAún no hay calificaciones

- Ley Del Sector AgrarioDocumento2 páginasLey Del Sector AgrarioNicolásGuerreroAún no hay calificaciones

- Distribucion Muestral de La MediaDocumento6 páginasDistribucion Muestral de La MediaNicolásGuerreroAún no hay calificaciones

- Seminario de Tributacion, Interpretacion y AnalisisDocumento14 páginasSeminario de Tributacion, Interpretacion y AnalisisNicolásGuerreroAún no hay calificaciones

- Formulacion Del ProblemaDocumento3 páginasFormulacion Del ProblemaNicolásGuerreroAún no hay calificaciones

- 314declaración de Independencia Del Auditor PrincipalDocumento2 páginas314declaración de Independencia Del Auditor PrincipalCesyl Romero MaitaAún no hay calificaciones

- Prohibición de Llamadas y Mensajes No DeseadosDocumento3 páginasProhibición de Llamadas y Mensajes No DeseadosRPP NoticiasAún no hay calificaciones

- 1.casusas de Extincion Del Contrato de TrabajoDocumento26 páginas1.casusas de Extincion Del Contrato de TrabajoNicolásGuerreroAún no hay calificaciones

- Tisnado Jorge Mejoramiento Procesos AdministrativosDocumento9 páginasTisnado Jorge Mejoramiento Procesos AdministrativosNicolásGuerreroAún no hay calificaciones

- Tesis - Procesos - Administrativos PDFDocumento159 páginasTesis - Procesos - Administrativos PDFRey Luis Araujo CastilloAún no hay calificaciones

- 1.casusas de Extincion Del Contrato de TrabajoDocumento12 páginas1.casusas de Extincion Del Contrato de TrabajoNicolásGuerreroAún no hay calificaciones

- Dosier Etica 2Documento70 páginasDosier Etica 2Aníbal Vergara VásquezAún no hay calificaciones

- 1.casusas de Extincion Del Contrato de TrabajoDocumento12 páginas1.casusas de Extincion Del Contrato de TrabajoNicolásGuerreroAún no hay calificaciones

- La Gestión de Los Costos de Investigación y DesarrolloDocumento20 páginasLa Gestión de Los Costos de Investigación y DesarrolloYordy HWAún no hay calificaciones

- Relacion Juridico TributariaDocumento29 páginasRelacion Juridico TributariaPablo Manuel Arriaza Rodriguez100% (3)

- 1.casusas de Extincion Del Contrato de TrabajoDocumento2 páginas1.casusas de Extincion Del Contrato de TrabajoNicolásGuerreroAún no hay calificaciones

- Gloria S A AuditoriaDocumento9 páginasGloria S A AuditoriaNicolásGuerreroAún no hay calificaciones

- Gloria S.A AuditoriaDocumento46 páginasGloria S.A AuditoriaCuchi73% (11)

- 1.casusas de Extincion Del Contrato de TrabajoDocumento12 páginas1.casusas de Extincion Del Contrato de TrabajoNicolásGuerreroAún no hay calificaciones

- 1.casusas de Extincion Del Contrato de TrabajoDocumento12 páginas1.casusas de Extincion Del Contrato de TrabajoNicolásGuerreroAún no hay calificaciones

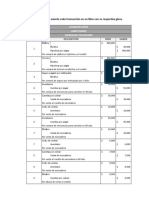

- Asientos Contables Ejercicios 2Documento5 páginasAsientos Contables Ejercicios 2Brahian Martinez100% (1)

- Tarea TDC01Documento5 páginasTarea TDC01Vanessa GarciaAún no hay calificaciones

- Practica CalificadaDocumento10 páginasPractica CalificadaLeydi TQAún no hay calificaciones

- 01 Conformación Clasificación EEFF Con Fines AnalisisDocumento35 páginas01 Conformación Clasificación EEFF Con Fines Analisiscesar franz ramirez espinozaAún no hay calificaciones

- 29 NIIF 1 Adopcion Por Primera VezDocumento30 páginas29 NIIF 1 Adopcion Por Primera VezLuriamDíazVillegasAún no hay calificaciones

- Taller RenacerDocumento17 páginasTaller RenacerJohn Nausa GomezAún no hay calificaciones

- Ejercicio Empresa Dulces Linares Balance GeneralDocumento3 páginasEjercicio Empresa Dulces Linares Balance GeneralAlberto Ricardo Alfani CorralAún no hay calificaciones

- Ejemplo Exel BG Eerr FlujoDocumento4 páginasEjemplo Exel BG Eerr FlujoHelen YucraAún no hay calificaciones

- Mis CursosDocumento6 páginasMis CursosEmilly PozoAún no hay calificaciones

- Unidad2 Actividad7 Gutierrez Rosaura - OdtDocumento3 páginasUnidad2 Actividad7 Gutierrez Rosaura - OdtJ Rossy GonzalezAún no hay calificaciones

- Estados Financieros SodimacDocumento114 páginasEstados Financieros SodimacRICHARD HerreraAún no hay calificaciones

- Good Practice EY - IFRS (Español)Documento174 páginasGood Practice EY - IFRS (Español)sofiapellozaAún no hay calificaciones

- S15.s1 - Caso Práctico-ESFDocumento1 páginaS15.s1 - Caso Práctico-ESFPamela VillanuevaAún no hay calificaciones

- Casos Practicos de Contabilidad de CostosDocumento4 páginasCasos Practicos de Contabilidad de CostosAlain David Flores100% (1)

- Taller Contabilidad InventariosDocumento147 páginasTaller Contabilidad InventariosIsabel Cristina HENAO JARAMILLO100% (1)

- Taller Numero 3 ContabilidadDocumento5 páginasTaller Numero 3 ContabilidadjhonAún no hay calificaciones

- f7102021 20603111274 Personas Juridicas ImpuestoDocumento6 páginasf7102021 20603111274 Personas Juridicas Impuestogrupoohv3Aún no hay calificaciones

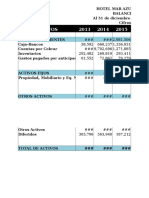

- Caso Balances Mar Azul Internacional Semana 3Documento44 páginasCaso Balances Mar Azul Internacional Semana 3YudyRicoAún no hay calificaciones

- Cemex FinancieroDocumento6 páginasCemex FinancieroManuel OrtizAún no hay calificaciones

- Piac Tema 2Documento21 páginasPiac Tema 2Takato GAún no hay calificaciones

- Trabajo de Contabilidad de Pasivos y Patrimonio Primera EntregaDocumento7 páginasTrabajo de Contabilidad de Pasivos y Patrimonio Primera EntregaJUDY PABONAún no hay calificaciones

- Cuestionario EeffDocumento18 páginasCuestionario EeffDAANTALEAún no hay calificaciones

- Caso Lopez FINALDocumento18 páginasCaso Lopez FINALAndres Torrico100% (1)

- Niif - Casos Prácticos PDFDocumento258 páginasNiif - Casos Prácticos PDFYuri Cortez Paz Vergara100% (1)

- Semana 05 - Tema 01 Tarea - Libro de Inventarios y BalanceDocumento9 páginasSemana 05 - Tema 01 Tarea - Libro de Inventarios y Balanceabraham bastidasAún no hay calificaciones

- PepsicoDocumento14 páginasPepsicoFedericoGutierrezAún no hay calificaciones

- CAEC PARCIAL 1 Parte PracticaDocumento6 páginasCAEC PARCIAL 1 Parte PracticalauraAún no hay calificaciones

- NotasDocumento5 páginasNotasAndres Felipe Casas PalominoAún no hay calificaciones

- Manual de Politicas Contables y Operativas MedellínDocumento160 páginasManual de Politicas Contables y Operativas Medellínjuan ramiAún no hay calificaciones

- Caso Proceso Contable La Distribuidora SACDocumento10 páginasCaso Proceso Contable La Distribuidora SAChinchaincondicional7Aún no hay calificaciones