También podría gustarte

- Robótica: enfoque computacional: Transformaciones espaciales, planificación de trayectorias, cinemática, dinámica y control de robotsDe EverandRobótica: enfoque computacional: Transformaciones espaciales, planificación de trayectorias, cinemática, dinámica y control de robotsAún no hay calificaciones

- Distribuciones de Probabilidad en HidrologíaDocumento20 páginasDistribuciones de Probabilidad en HidrologíaDelia Arana SanchezAún no hay calificaciones

- Elementos de estadística para ingeniería: Un curso básicoDe EverandElementos de estadística para ingeniería: Un curso básicoAún no hay calificaciones

- Distribuciones de Probabilidad en Hidrología 1Documento23 páginasDistribuciones de Probabilidad en Hidrología 1brahianAún no hay calificaciones

- Principios de transferencia de cantidad de movimientoDe EverandPrincipios de transferencia de cantidad de movimientoAún no hay calificaciones

- Distribuciones probabilidad hidrologíaDocumento19 páginasDistribuciones probabilidad hidrologíaRodyl Abad Zamata HuancaAún no hay calificaciones

- Fluidos - Eia.edu - Co Hidrologiai Probabilidad ProbabilidadDocumento16 páginasFluidos - Eia.edu - Co Hidrologiai Probabilidad Probabilidadchazz29hkAún no hay calificaciones

- Distribuciones de Probabilidad en HidrologíaDocumento22 páginasDistribuciones de Probabilidad en Hidrologíaalbert_fak79928Aún no hay calificaciones

- Distribuciones de Probabilidad en HidrologíaDocumento15 páginasDistribuciones de Probabilidad en HidrologíaBrian BeltranAún no hay calificaciones

- Distribuciones de Probabilidad de Interés en Hidrología.Documento16 páginasDistribuciones de Probabilidad de Interés en Hidrología.Jesús GuzmánAún no hay calificaciones

- S3 - Bondad de AjusteDocumento31 páginasS3 - Bondad de AjusteMarko PortugalAún no hay calificaciones

- Sesión 08 Bonda de AjsuteDocumento32 páginasSesión 08 Bonda de AjsuteYsabel Milagros Orosco RodríguezAún no hay calificaciones

- Fase 3 Elaborar Documento de Aplicación de Conceptos de ProbabilidadDocumento11 páginasFase 3 Elaborar Documento de Aplicación de Conceptos de ProbabilidadElkin Arboleda100% (3)

- Cap 3Documento28 páginasCap 3Zoe ClaverolAún no hay calificaciones

- Medidas estadísticas y funciones aleatorias en mineríaDocumento10 páginasMedidas estadísticas y funciones aleatorias en mineríaFrank BonillaAún no hay calificaciones

- Distribuciones de Probabilidad para Variables Aleatorias: IntroducciónDocumento28 páginasDistribuciones de Probabilidad para Variables Aleatorias: Introducciónsantiago de la torreAún no hay calificaciones

- Analisis Espacial Con Datos Raster en Spatial Analyst-LibreDocumento65 páginasAnalisis Espacial Con Datos Raster en Spatial Analyst-Libredimint_66Aún no hay calificaciones

- Probabilidad Capitulo 3 2015Documento63 páginasProbabilidad Capitulo 3 2015YésicaAún no hay calificaciones

- Double GumbelDocumento22 páginasDouble GumbelSaulNucamendiHdz100% (1)

- Teoria Unidad 3 - Distribuciones de ProbabilidadDocumento29 páginasTeoria Unidad 3 - Distribuciones de Probabilidadtvunco EstudianteAún no hay calificaciones

- Tarea Analisis GranulométricoDocumento12 páginasTarea Analisis GranulométricoCatherine EspinozaAún no hay calificaciones

- Análsisis de FrecuenciaDocumento11 páginasAnálsisis de FrecuenciamanuelAún no hay calificaciones

- Tarea Sesión 5Documento2 páginasTarea Sesión 5Javier Gonzales100% (1)

- Nociones de EstadísticaDocumento10 páginasNociones de EstadísticaARACELIAún no hay calificaciones

- Clase 1 ExcavacionDocumento43 páginasClase 1 ExcavacionFischer PVAún no hay calificaciones

- 02 Analisis ExploratorioDocumento73 páginas02 Analisis ExploratorioSaray Fernández SaavedraAún no hay calificaciones

- Folle ToDocumento14 páginasFolle ToRuth EstherAún no hay calificaciones

- Herramientas exploratorias para estimación de recursos y reservasDocumento58 páginasHerramientas exploratorias para estimación de recursos y reservasBasago Minas Lo MejorAún no hay calificaciones

- Guía básica de estadística con MegaStatDocumento46 páginasGuía básica de estadística con MegaStatFABIAN JOVANNY CANIZALEZ GONZALEZAún no hay calificaciones

- Variables AleatoriasDocumento9 páginasVariables AleatoriasJennifer MarcanoAún no hay calificaciones

- Manua L: CapituloDocumento10 páginasManua L: CapituloPokemon GoAún no hay calificaciones

- Analisis Exploratorio de Datos de 200 Muestras de Manganeso y Plata de La Mina MicaelaDocumento13 páginasAnalisis Exploratorio de Datos de 200 Muestras de Manganeso y Plata de La Mina MicaelaJul Hugo Vera WarthonAún no hay calificaciones

- Estadistica 11Documento15 páginasEstadistica 11Lucia Ines BlascoAún no hay calificaciones

- Tarea N 1 MI4020 Fundamentos de Procesos MineralúrgicosDocumento10 páginasTarea N 1 MI4020 Fundamentos de Procesos MineralúrgicosCristian SalamancaAún no hay calificaciones

- 8 Hidrologia EstadisticapdfDocumento85 páginas8 Hidrologia Estadisticapdfdacku_tunAún no hay calificaciones

- AEP19 Tarea3Documento2 páginasAEP19 Tarea3Freddy Fernando JiménezAún no hay calificaciones

- Distribución y probabilidad: Modelos estadísticosDocumento15 páginasDistribución y probabilidad: Modelos estadísticosCristhian Felipe AstaizaAún no hay calificaciones

- Practica Capítulo 5 EstadísticaDocumento13 páginasPractica Capítulo 5 EstadísticaJabes Rosario VilliloAún no hay calificaciones

- 10 Tema-07Documento16 páginas10 Tema-07Nilton Meneses FloresAún no hay calificaciones

- Aplicación de conceptos de probabilidad y modelos estadísticosDocumento23 páginasAplicación de conceptos de probabilidad y modelos estadísticosPaoloAndresBobadillaHerreraAún no hay calificaciones

- Fis2 Lab1 PDFDocumento31 páginasFis2 Lab1 PDFMagda VallejosAún no hay calificaciones

- Esta Di SticaDocumento8 páginasEsta Di SticaIvan Felipe GalindoAún no hay calificaciones

- Unidad 2 Y 3 Curso EstadisticaDocumento7 páginasUnidad 2 Y 3 Curso EstadisticaNIKOL NATALIA QUINTANILLA FAJARDOAún no hay calificaciones

- Fase 2 organizacion-JhonatanBustosDocumento9 páginasFase 2 organizacion-JhonatanBustosKaren Monares100% (4)

- 02 Analisis ExploratorioDocumento32 páginas02 Analisis Exploratoriojavier aguirreAún no hay calificaciones

- Soluciones Unidad 3 OpcionalesDocumento15 páginasSoluciones Unidad 3 OpcionalesJaume BcAún no hay calificaciones

- GeoestadisticaDocumento3 páginasGeoestadisticaivan morenoAún no hay calificaciones

- Estadística aplicada hidrologíaDocumento23 páginasEstadística aplicada hidrologíaJuan E FierroAún no hay calificaciones

- Hipergeométrica y Poisson.Documento25 páginasHipergeométrica y Poisson.EMANUEL RUIZ HERNANDEZAún no hay calificaciones

- Análisis de datos numéricos en Probabilidad y EstadísticaDocumento19 páginasAnálisis de datos numéricos en Probabilidad y EstadísticaNico BarriosAún no hay calificaciones

- GeoestadisticaDocumento42 páginasGeoestadisticaMiguel Angel BullainAún no hay calificaciones

- Unidad2 1 PDFDocumento40 páginasUnidad2 1 PDFrubenAún no hay calificaciones

- Actividad 3Documento13 páginasActividad 3Perea Sanchez CarlitosAún no hay calificaciones

- Análisis frecuencia hidrológica (AFHDocumento20 páginasAnálisis frecuencia hidrológica (AFHJOSE LIBARDO HUERTAS ROMEROAún no hay calificaciones

- Métodos Estadísticos No Paramétricos de Suavización para Analisis de Datos Biologicos PDFDocumento139 páginasMétodos Estadísticos No Paramétricos de Suavización para Analisis de Datos Biologicos PDFFernando Ancco ValdiviaAún no hay calificaciones

- Re Gresi On Multiple 21Documento12 páginasRe Gresi On Multiple 21MesadesoporteIT SistemasAún no hay calificaciones

- Manual MegaStat PDFDocumento47 páginasManual MegaStat PDFMac BAAún no hay calificaciones

- Estadsticacursocompleto2 100925131752 Phpapp01Documento89 páginasEstadsticacursocompleto2 100925131752 Phpapp01javy_gamboa_1Aún no hay calificaciones

- Sesión 2 - Tablas de Distribución de FrecuenciaDocumento23 páginasSesión 2 - Tablas de Distribución de FrecuenciaBRIGITH MILAGROS YATACO PIZARROAún no hay calificaciones

- 2 Matt FinDocumento40 páginas2 Matt FinJotarg 92Aún no hay calificaciones

- Trabajo - Analisis Mercado MineroDocumento3 páginasTrabajo - Analisis Mercado MineroManuel Rojas ChelmesAún no hay calificaciones

- Clase EconomiaDocumento106 páginasClase EconomiaanibalbmAún no hay calificaciones

- 1 Formulación de ProyectosDocumento36 páginas1 Formulación de ProyectosJotarg 92Aún no hay calificaciones

- Trabajo - Analisis Mercado Minero Modificado FinalDocumento18 páginasTrabajo - Analisis Mercado Minero Modificado FinalJotarg 92Aún no hay calificaciones

- Guia de Conversion de Unidades en La Mineria Del CobreDocumento20 páginasGuia de Conversion de Unidades en La Mineria Del CobreOmar Lafuente ZárateAún no hay calificaciones

- Clase EconomiaDocumento106 páginasClase EconomiaanibalbmAún no hay calificaciones

- Guia N2 Matematica IICiclode EMDocumento51 páginasGuia N2 Matematica IICiclode EMlucesita_3040% (5)

- Resumen Linea de AguaDocumento1 páginaResumen Linea de AguaJotarg 92Aún no hay calificaciones

- Rocas volcánicas empleadas en construcción: basaltosDocumento7 páginasRocas volcánicas empleadas en construcción: basaltosDeivi Villanueva ChávezAún no hay calificaciones

- Clasif Macizo RXDocumento76 páginasClasif Macizo RXJotarg 92Aún no hay calificaciones

- Plan de Desarrollo Técnico Económico de La Mina El Soldado PDFDocumento48 páginasPlan de Desarrollo Técnico Económico de La Mina El Soldado PDFFrancisco Jofre EscuderoAún no hay calificaciones

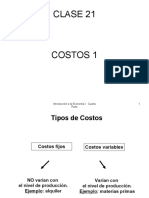

- CostosDocumento33 páginasCostosJotarg 92Aún no hay calificaciones

- 00 Caso 01 Jefe Area ContabilidadDocumento1 página00 Caso 01 Jefe Area ContabilidadJotarg 92Aún no hay calificaciones

- Geologia Estructural Hans NiemeyerDocumento142 páginasGeologia Estructural Hans NiemeyerCésar Solórzano Avalos100% (6)

- Informe Lab MetaDocumento9 páginasInforme Lab MetaJotarg 92Aún no hay calificaciones

- Importancia de La Pequena y Mediana Mineria Chile VP11Documento18 páginasImportancia de La Pequena y Mediana Mineria Chile VP11betsiAún no hay calificaciones

- Codigo Mineria ActualizadoDocumento27 páginasCodigo Mineria ActualizadoCristián López PeñafielAún no hay calificaciones

- Anuario 2016 SernageominDocumento259 páginasAnuario 2016 Sernageominoregomez432963Aún no hay calificaciones

- Informe 1Documento35 páginasInforme 1Najiv AleuyAún no hay calificaciones

- Normas GPSDocumento14 páginasNormas GPSShirley Jones CorderoAún no hay calificaciones

- Modelamiento Numerico de Esfuerzos para Metodos Empiricos de Estabilidad de Caserones PDFDocumento110 páginasModelamiento Numerico de Esfuerzos para Metodos Empiricos de Estabilidad de Caserones PDFMiguel Angel GonzálezAún no hay calificaciones

- Configuración electrónica átomos principiosDocumento8 páginasConfiguración electrónica átomos principiosDianita LozaAún no hay calificaciones

- 183 189 2 PB PDFDocumento10 páginas183 189 2 PB PDFDiego Torre MedinaAún no hay calificaciones

- Configuración electrónica átomos principiosDocumento8 páginasConfiguración electrónica átomos principiosDianita LozaAún no hay calificaciones

- GRUPO 6 - Forecasting Geoenvironmental Risks Integrated Parte1.en - EsDocumento7 páginasGRUPO 6 - Forecasting Geoenvironmental Risks Integrated Parte1.en - EsJotarg 92Aún no hay calificaciones

- Codigo CM - 2012Documento63 páginasCodigo CM - 2012Elmo Orrego CarmonaAún no hay calificaciones

- Agua SubDocumento67 páginasAgua SubJotarg 92Aún no hay calificaciones

- Guia Constitucion ConcesionesDocumento52 páginasGuia Constitucion ConcesionesJuan Josê CruzAún no hay calificaciones

- Neruda rinde homenaje a BolívarDocumento6 páginasNeruda rinde homenaje a BolívarVictor BlancoAún no hay calificaciones

- SemiologiaDocumento54 páginasSemiologiaodilo.mucipoAún no hay calificaciones

- LITA Lean IT Foundation Syllabus - SPANISHDocumento17 páginasLITA Lean IT Foundation Syllabus - SPANISHmarcelo_petrocci_967Aún no hay calificaciones

- Ficha Convenio 169Documento1 páginaFicha Convenio 169saravasti2046Aún no hay calificaciones

- Entrenamiento de habilidades viso-perceptivasDocumento221 páginasEntrenamiento de habilidades viso-perceptivasCristian LedesmaAún no hay calificaciones

- 1.2.b La Nueva Salud Publica J. Frenk PP 1-13-With-Cover-PageDocumento27 páginas1.2.b La Nueva Salud Publica J. Frenk PP 1-13-With-Cover-PageTrinidad Pava GalindoAún no hay calificaciones

- Hipertensión Inducida Por El EmbarazoDocumento19 páginasHipertensión Inducida Por El EmbarazocaroespinozaAún no hay calificaciones

- EFT - Protocolo de Tapping para Craving (Antojos)Documento6 páginasEFT - Protocolo de Tapping para Craving (Antojos)Vin ChucaAún no hay calificaciones

- Las Mujeres en La Arqueología MexicanaDocumento7 páginasLas Mujeres en La Arqueología MexicanaMontse AlvaradoAún no hay calificaciones

- Divimatica 2019Documento5 páginasDivimatica 2019Brézhnev Carlos BocanegraAún no hay calificaciones

- Mecatronica PDFDocumento109 páginasMecatronica PDFstaticfactory9281100% (1)

- FICHA El EscepticismoDocumento7 páginasFICHA El EscepticismoCamila LopezAún no hay calificaciones

- GUIA 1 EticaDocumento11 páginasGUIA 1 EticaRubis BPAún no hay calificaciones

- Ajuste PID PDFDocumento10 páginasAjuste PID PDFHarold Alexander Rosales VilcaAún no hay calificaciones

- FINANCIAMIENTO EMPRESASDocumento21 páginasFINANCIAMIENTO EMPRESASLuis VasquezAún no hay calificaciones

- La Resolución de ProblemasDocumento4 páginasLa Resolución de ProblemasRomina DelgadoAún no hay calificaciones

- Trabajo Grupal S3Documento5 páginasTrabajo Grupal S3kevin159263Aún no hay calificaciones

- Modelo Educativo UPNDocumento9 páginasModelo Educativo UPNAdrian Arellano SangamaAún no hay calificaciones

- La fe y la riqueza: el camino de la confianza infantilDocumento12 páginasLa fe y la riqueza: el camino de la confianza infantilnelson TorresAún no hay calificaciones

- Ley - 1523 - 2012 PDFDocumento64 páginasLey - 1523 - 2012 PDFCristian GamboaAún no hay calificaciones

- REVISTA de La Biblioteca, Archivo y Museo Madrid 1925Documento140 páginasREVISTA de La Biblioteca, Archivo y Museo Madrid 1925juansanguinoAún no hay calificaciones

- Haemonchus PlaceiDocumento1 páginaHaemonchus PlaceiWilson Barcenas ArangoAún no hay calificaciones

- IFLA Directrices para Material Audiovisual y MultimediaDocumento14 páginasIFLA Directrices para Material Audiovisual y MultimediaMariela CantúAún no hay calificaciones

- Plan - CroquisDocumento4 páginasPlan - CroquisfatimaAún no hay calificaciones

- Moderna NeurofisiologíaDocumento6 páginasModerna NeurofisiologíaRomario Chacon VargasAún no hay calificaciones

- Bolilla 10 y 11Documento33 páginasBolilla 10 y 11Mariel SantorskiAún no hay calificaciones

- El Periodo Del Barroco en Europa y EspañaDocumento5 páginasEl Periodo Del Barroco en Europa y EspañaMariano Santos SuarezAún no hay calificaciones

- Como Sistematizar en Cinco TiemposDocumento11 páginasComo Sistematizar en Cinco TiemposMILEAún no hay calificaciones

- El MonopolioDocumento12 páginasEl MonopolioMilagritozHuaman100% (4)

- Diagnóstico de la situación de personas LGBTIQ en el PerúDocumento20 páginasDiagnóstico de la situación de personas LGBTIQ en el PerúAnonymous xDvldkAún no hay calificaciones